Saham KDP Turun 2,84% di Tengah Tantangan Akuisisi dan Restrukturisasi yang Mempengaruhi Kepercayaan Investor, Aktivitas Perdagangan Berada di Peringkat ke-275

Ikhtisar Pasar

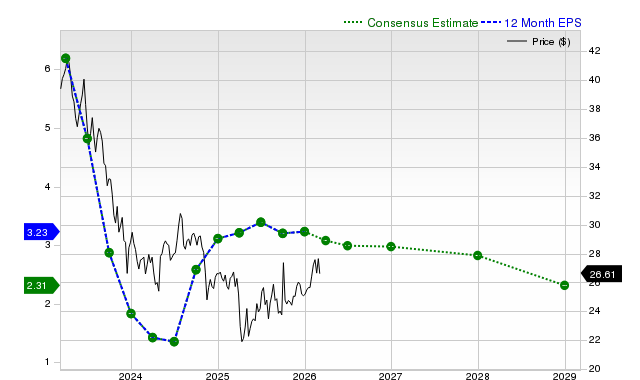

Pada 25 Februari 2026, Keurig Dr Pepper (KDP) mengalami penurunan harga saham sebesar 2,84%, menandai sesi terlemahnya dalam beberapa minggu terakhir. Volume perdagangan mencapai $480 juta, menempatkan saham ini pada urutan ke-275 dalam hal aktivitas harian. Meskipun melampaui ekspektasi pada laba kuartal keempat—melaporkan EPS yang disesuaikan sebesar $0,60 dan peningkatan pendapatan tahunan sebesar 10,5%—saham ini menghadapi tekanan jual. Reaksi ini menyoroti kekhawatiran investor terkait inisiatif strategis perusahaan dan kompleksitas rencana pendanaannya.

Faktor Utama yang Mempengaruhi Kinerja

Restrukturisasi dan Pendanaan Akuisisi

Akusisi JDE Peet’s senilai $18 miliar tetap menjadi peristiwa penting bagi Keurig Dr Pepper, dengan penyelesaian yang diantisipasi pada awal April. Untuk mendukung pembelian ini, perusahaan memperoleh tambahan ekuitas sebesar $1,5 miliar, sehingga total dana yang terkumpul menjadi $4,5 miliar. Langkah ini sedikit menurunkan rasio leverage pasca-akuisisi yang diharapkan menjadi 4,5 kali pendapatan, meskipun beban utang secara keseluruhan tetap besar. Perusahaan juga mengalihkan rencana dari pencatatan publik parsial divisi minumannya, dan memilih untuk memisahkan menjadi dua entitas independen—Beverage Co. dan Global Coffee Co.—pada akhir tahun. Meskipun pemisahan ini dimaksudkan untuk merampingkan operasi dan membuka nilai bagi pemegang saham, hal ini memperkenalkan risiko baru terkait persetujuan regulasi dan integrasi.

Kepemilikan Institusional dan Transaksi Internal

Investor institusional besar, termasuk Vanguard, State Street, dan Invesco, telah meningkatkan posisi mereka di KDP, kini secara kolektif memiliki 94% saham perusahaan. Ini menandakan kepercayaan institusional yang kuat terhadap arah jangka panjang perusahaan. Namun, aktivitas internal terbaru, seperti penjualan 10.000 saham oleh Wakil Presiden Angela Stephens pada Desember 2025 (senilai $295.200 dan mewakili pengurangan 15,58% dari kepemilikannya), telah menarik perhatian. Meskipun langkah ini mungkin disebabkan oleh perencanaan keuangan pribadi, tetap saja menimbulkan pertanyaan di kalangan pengamat pasar.

Kinerja Keuangan dan Strategi Pasar

Hasil kuartal keempat KDP menunjukkan pertumbuhan yang kuat di segmen minuman, dengan penjualan minuman ringan di AS naik 11,5% dan pendapatan internasional meningkat 21%. Perusahaan menghasilkan arus kas bebas sebesar $564 juta selama kuartal tersebut, memperkuat stabilitas keuangannya dan memungkinkan pengembalian modal lebih lanjut sebelum akuisisi JDE Peet’s. Analis dari RBC Capital Markets dan TIKR menyoroti ekspansi agresif KDP di pasar minuman energi dan pendekatannya yang adaptif—meliputi membangun, mengakuisisi, dan bermitra—sebagai kekuatan utama. Namun, divisi kopi masih menghadapi tantangan, dengan pendapatan operasional turun 8,8% akibat kenaikan biaya kopi hijau dan penyesuaian persediaan, yang telah menurunkan sentimen jangka pendek.

Penilaian dan Perspektif Analis

Meski harga saham baru-baru ini melemah, model penilaian menunjukkan potensi kenaikan yang signifikan. TIKR Advanced Valuation Model memperkirakan harga target $41 per saham, mengindikasikan kemungkinan kenaikan 32,1%, didorong oleh pertumbuhan laba yang diantisipasi dari akuisisi JDE Peet’s dan manfaat dari rencana pemisahan perusahaan. RBC dan UBS terus menilai saham ini sebagai “outperform”, dengan alasan inisiatif transformasional perusahaan. Namun, realisasi keuntungan ini bergantung pada keberhasilan pelaksanaan baik akuisisi maupun pemisahan, proses yang mungkin memakan waktu beberapa tahun. Sementara itu, Jefferies dan Wells Fargo telah menurunkan target harga mereka, mencerminkan kekhawatiran tentang leverage dan risiko integrasi.

Tantangan Regulasi dan Operasional

Akusisi JDE Peet’s, meskipun sejalan dengan ambisi KDP untuk menyaingi pemimpin industri seperti Nestlé, telah meningkatkan utang perusahaan dan menarik perhatian regulasi yang lebih besar. Dengan rasio utang terhadap ekuitas sebesar 0,53 dan ketergantungan pada ekuitas preferen, leverage keuangan tetap menjadi perhatian utama. Jadwal pemisahan yang direncanakan juga masih belum pasti, dan keterlambatan dapat memengaruhi sentimen investor. Faktor ekonomi yang lebih luas, seperti inflasi dan fluktuasi harga komoditas, menambah ketidakpastian terhadap prospek perusahaan.

Kesimpulannya, kinerja saham Keurig Dr Pepper baru-baru ini mencerminkan keseimbangan antara optimisme terhadap transformasi strategisnya dan kehati-hatian terhadap risiko pelaksanaan. Meskipun dukungan institusional yang kuat dan bisnis minuman yang tangguh memberikan landasan yang kokoh, keberhasilan masa depan perusahaan akan bergantung pada kemampuannya untuk secara efektif mengintegrasikan JDE Peet’s dan memenuhi janji restrukturisasi perusahaan.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Deere & Company (DE) Mendapat Perhatian: Informasi Kunci yang Perlu Dipertimbangkan Sebelum Berinvestasi

Arbor Realty Trust (ABR) Menarik Minat Investor: Informasi Utama yang Perlu Anda Ketahui

Pfizer Inc. (PFE) Sedang Mendapat Perhatian: Informasi Penting yang Perlu Dipertimbangkan Sebelum Berinvestasi