Pendapatan Q4 BeiGene naik 33% YoY, berbalik untung sepanjang tahun, pendapatan Brukinsa dalam satu kuartal mencapai 1,1 miliar dan mencetak rekor tertinggi sepanjang sejarah|Laporan Keuangan

BeiGene mengumumkan hasil keuangan kuartal keempat dan tahun penuh 2025 pada 26 Februari, berhasil melampaui titik impas dan mengakhiri era "bakar uang" yang telah berlangsung selama bertahun-tahun.

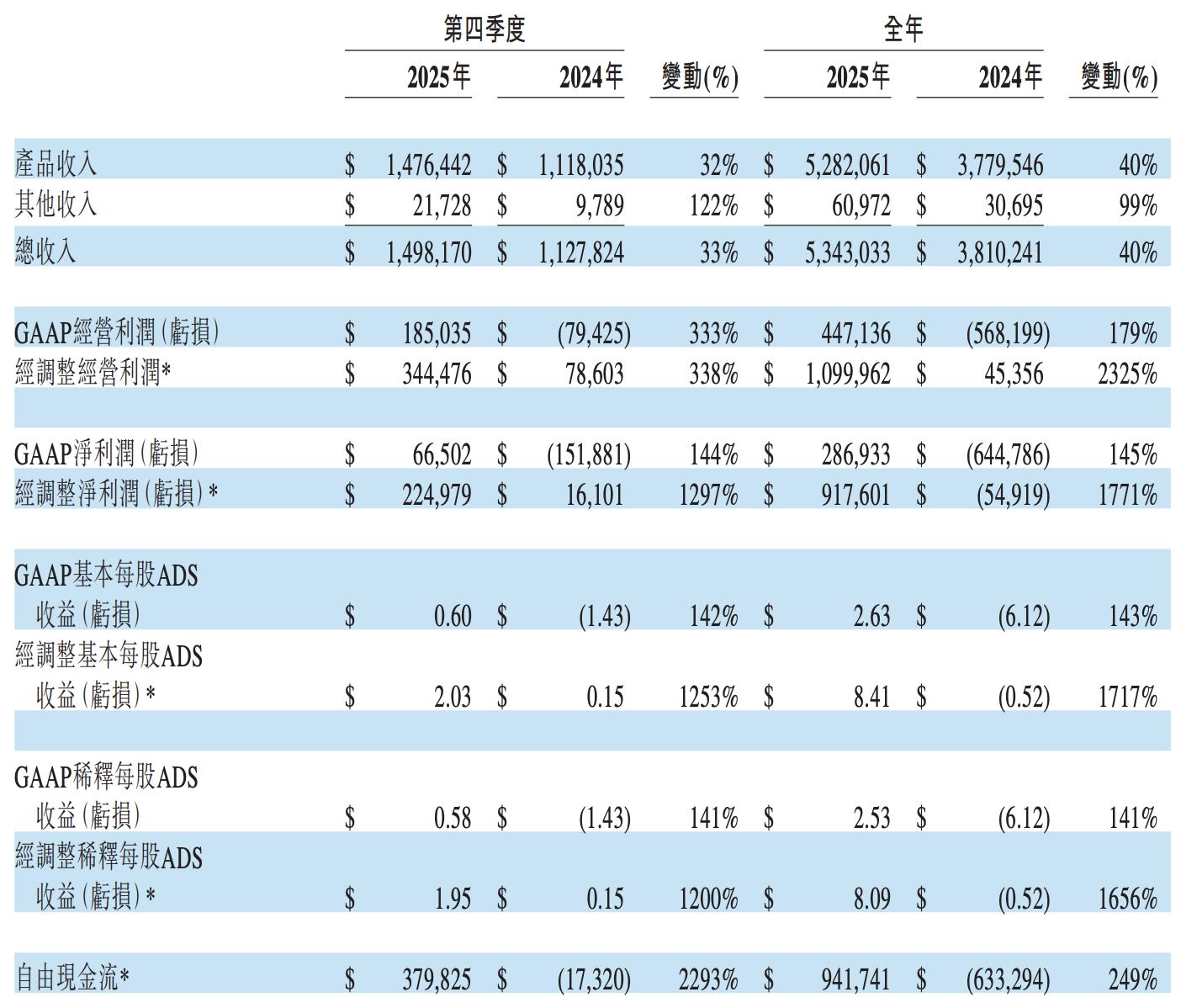

- Total pendapatan tahunan mencapai 5,343 miliar USD, meningkat 40% dibanding tahun sebelumnya; pendapatan total kuartal keempat sebesar 1,5 miliar USD, naik 33% secara tahunan.

- Laba bersih GAAP tahun penuh 2025 sebesar 287 juta USD, berbalik dari kerugian bersih 645 juta USD pada 2024 dan mencatatkan keuntungan historis.

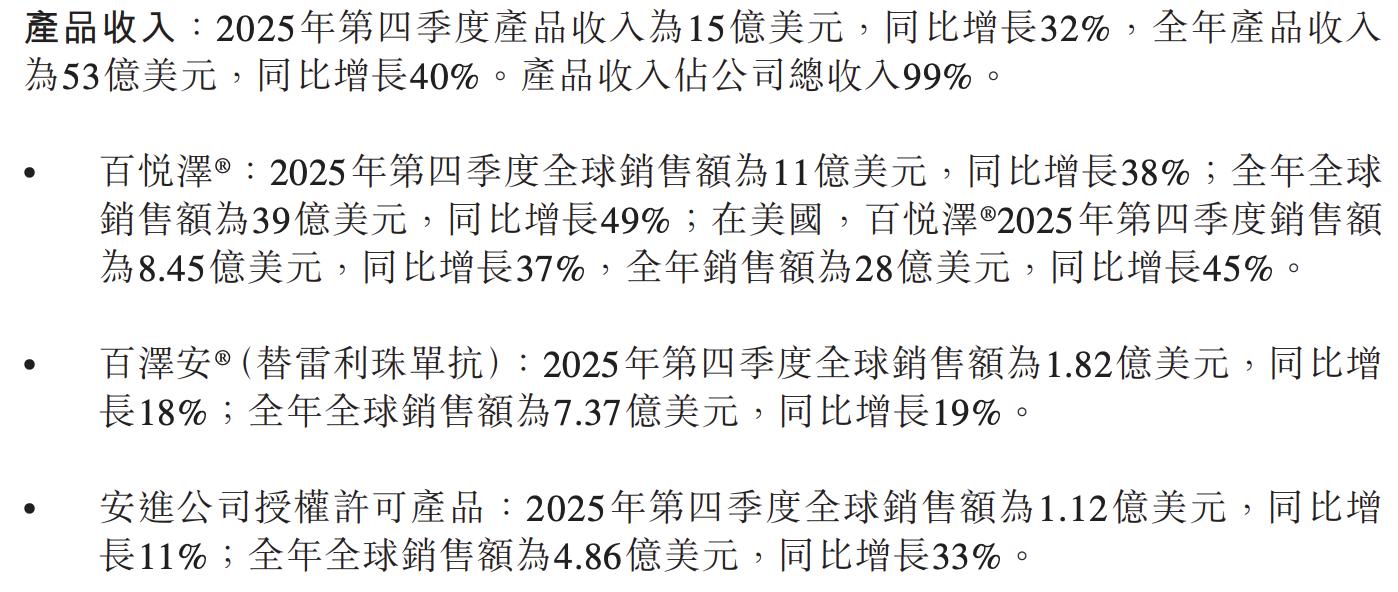

Produk andalan Brukinsa (Zebutinib) terus berkembang pesat, dengan penjualan global tahunan mencapai 3,9 miliar USD, naik 49% secara tahunan; penjualan kuartal keempat saja melampaui 1,1 miliar USD (UTC+8), naik 38% dibanding tahun sebelumnya. Pasar Amerika Serikat menyumbang 2,8 miliar USD sepanjang tahun, naik 45% secara tahunan, memantapkan posisi sebagai pemimpin pasar global inhibitor BTK.

Kualitas profitabilitas melonjak signifikan, laba operasi non-GAAP tahunan mencapai 1,1 miliar USD, melonjak lebih dari 23 kali lipat dari 45,36 juta USD pada 2024. Arus kas bebas tahunan menjadi positif sebesar 942 juta USD, peningkatan besar dari negatif 633 juta USD pada 2024, menandakan pelepasan leverage operasional dan babak baru komersialisasi perusahaan.

Melihat ke 2026, perusahaan memberikan panduan pendapatan total sebesar 6,2 hingga 6,4 miliar USD, naik sekitar 20% secara tahunan, dengan laba operasi GAAP yang diperkirakan 700 hingga 800 juta USD. Produk lini onkologi hematologi tahap akhir seperti Sotoclax diperkirakan segera dikomersialisasi, memberikan dorongan pertumbuhan berikutnya bagi perusahaan.

Produk Inti: Brukinsa Mendominasi Jalur, Tislelizumab Berkembang Stabil

Brukinsa mengandalkan persetujuan regulator luas dan data klinis yang kuat untuk membangun dominasi absolut di pasar inhibitor BTK. Data tindak lanjut enam tahun uji coba SEQUOIA dan tindak lanjut jangka panjang ALPINE yang diumumkan di ASH semakin memvalidasi manfaat berkelanjutan pada pasien CLL/SLL baru dan kambuh/sulit diobati, memperkuat keunggulan yang ada.

Tislelizumab mencatat penjualan global sebesar 182 juta USD pada kuartal keempat (UTC+8), naik 18% secara tahunan; sepanjang tahun mencapai 737 juta USD, naik 19% dibanding tahun sebelumnya. Data uji klinis menunjukkan, kombinasi dengan Zynlonta pada pengobatan lini pertama adenokarsinoma gastroesofageal HER2 positif secara statistik meningkatkan OS, meletakkan dasar untuk pengajuan indikasi baru pada 2026.

Produk berlisensi dari Amgen mencatat penjualan tahunan 486 juta USD, naik 33% secara tahunan.

Kemajuan Pipeline: Sotoclax Membuka Kurva Pertumbuhan Kedua

Inhibitor BCL2 Sotoclax (Baiyueda) merupakan terobosan pipeline terpenting kuartal ini: pertama di dunia disetujui di Tiongkok, mencakup indikasi R/R MCL dan CLL/SLL; pada saat yang sama memperoleh status peninjauan prioritas FDA, dan permohonan pemasaran Uni Eropa juga telah diajukan.

Pada semester pertama 2026, FDA akan membuat keputusan regulasi untuk R/R MCL, berpotensi menjadi produk komersialisasi inti perusahaan berikutnya.

Kandidat obat BTK CDAC BGB-16673 mengumumkan data fase satu CLL di ASH, dan berpotensi mengajukan persetujuan percepatan pada semester kedua 2026.

Beberapa produk pipeline tumor padat tahap awal telah memulai uji coba manusia pertama; inhibitor CDK4 BGB-43395 diperkirakan memulai uji coba fase 3 lini pertama kanker payudara metastatik HR+/HER2- pada semester pertama 2026 (UTC+8), memperkaya portofolio pipeline.

Kemampuan Profitabilitas: Ekspansi Margin Kotor, Kontrol Biaya Efektif

Margin kotor GAAP untuk kuartal keempat dan sepanjang tahun 2025 masing-masing sebesar 90,4% dan 87,3%, lebih tinggi dari 85,6% dan 84,3% pada periode yang sama tahun 2024. Margin kotor non-GAAP (setelah menghapus depresiasi dan amortisasi) masing-masing sebesar 90,7% dan 87,8%, efek skala dan peningkatan efisiensi produksi terus tercermin dalam kualitas laba.

Total biaya operasi GAAP tahunan sebesar 4,227 miliar USD, naik 12% secara tahunan, jauh lebih rendah dari pertumbuhan pendapatan 40%, menunjukkan efek leverage operasional yang signifikan.

Rasio SG&A terhadap pendapatan produk turun dari 48% pada 2024 menjadi 39%, biaya R&D naik 10% secara tahunan. Perlu dicatat, laba bersih tahun penuh mencakup penurunan nilai investasi saham sebesar 76 juta USD dan item pajak non-rutin sebesar 25 juta USD sebagai faktor negatif satu kali.

Neraca dan Arus Kas: Amunisi Cukup, Kepercayaan Semakin Kuat

Pada akhir 2025, kas dan setara kas perusahaan mencapai 4,61 miliar USD, meningkat sekitar 75% dari 2,64 miliar USD pada akhir 2024, menandakan kekuatan keuangan yang signifikan.

Arus kas bersih dari aktivitas operasi tahunan sebesar 1,128 miliar USD, kontras tajam dengan arus kas keluar bersih 141 juta USD pada 2024, untuk pertama kali arus kas operasi berbalik positif secara signifikan.

Pada neraca, total aset naik menjadi 8,19 miliar USD, dengan ekuitas pemegang saham sebesar 4,36 miliar USD.

Karena perjanjian Royalty Pharma, terdapat peningkatan liabilitas royalti masa depan sebesar 907 juta USD. Belanja modal tahunan sebesar 186 juta USD, jauh menyusut dari 493 juta USD pada 2024, meningkatkan kualitas arus kas bebas secara signifikan.

Panduan 2026: Target 6,4 Miliar USD, Ekspansi Profitabilitas Diharapkan

Panduan pendapatan total tahun 2026 sebesar 6,2 hingga 6,4 miliar USD, dengan nilai tengah 6,3 miliar USD, naik sekitar 18% secara tahunan. Margin kotor GAAP diperkirakan tetap tinggi di kisaran 80%, laba operasi GAAP 700 hingga 800 juta USD, laba operasi non-GAAP 1,4 hingga 1,5 miliar USD, keduanya meningkat secara substansial dibanding 2025.

Perusahaan mengingatkan, pendapatan (biaya) lain diperkirakan menjadi pengeluaran bersih 25 hingga 50 juta USD, terkait dengan amortisasi bunga Royalty Pharma.

Jika kinerja 2026 memberikan cukup bukti positif, sebagian provisi penilaian aset dapat dibalik, menghasilkan manfaat pajak signifikan, namun waktu spesifiknya belum pasti. ADS terdilusi beredar diperkirakan sekitar 118 juta saham, tetap stabil dengan level saat ini.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Jangan Abaikan Pola Penjualan Global Abercrombie (ANF) Saat Mengevaluasi Sahamnya

Comcast Business Soroti Integrasi WiFi 7 di Tengah Infrastruktur AI Perusahaan yang Berkembang