“Momen Darwin” telah tiba! Analisis memperingatkan: Beberapa PE menghadapi risiko kepunahan

Industri ekuitas privat sedang berada di persimpangan jalan yang brutal.

Laporan terbaru dari Bain & Company menunjukkan bahwa industri ekuitas privat untuk tahun keempat berturut-turut mengembalikan keuntungan yang lebih sedikit kepada investor, rasio distribusi tahun 2025 hanya sebesar 14%, yang merupakan tingkat terendah sejak krisis keuangan global 2008 hingga 2009. Sementara itu, industri ini menumpuk sekitar 32.000 perusahaan yang belum terjual, dengan nilai aset mencapai 3,8 triliun dolar AS, sehingga krisis exit semakin memburuk.

Tekanan ini sedang membentuk ulang lanskap industri. Penggalangan dana sangat terkonsentrasi pada institusi besar, sementara dana kecil dan menengah kesulitan untuk bertahan; Managing Partner GP Score, Romain Bégramian, secara blak-blakan mengatakan, "Seleksi alam Darwin yang telah lama dinantikan kini sedang terjadi", beberapa manajer dana yang berskala kecil dan kurang diferensiasi akan menghadapi "kepunahan".

Pada saat yang sama, pasar kredit privat juga menunjukkan sinyal tekanan yang mengkhawatirkan, Chief Investment Officer Fourier Asset Management, Orlando Gemes, mengeluarkan peringatan keras: “Sinyal bahaya yang kita lihat di pasar kredit privat saat ini sangat mirip dengan situasi tahun 2007.” Deutsche Bank menyebut situasi saat ini sebagai "banyak asap, tapi apinya belum terlihat".

Imbal hasil menyentuh titik terendah krisis, krisis exit semakin memburuk

Data dari Bain & Company menunjukkan, rasio distribusi ekuitas privat pada tahun 2025 tetap sebesar 14% dari nilai aset bersih, yang merupakan tingkat terendah kedua sejak masa terburuk krisis finansial 2008, dan ini menjadi tahun keempat berturut-turut berada di level rendah.

Tekanan pada sisi exit juga sangat signifikan. Laporan tersebut menunjukkan, volume transaksi exit pada tahun 2025 turun 2% secara tahunan, dan rata-rata periode kepemilikan aset telah meningkat dari lima hingga enam tahun pada periode 2010 hingga 2021 menjadi sekitar tujuh tahun.

Kepala Bisnis Global Ekuitas Privat Bain & Company, Rebecca Burack, menunjukkan bahwa perusahaan pengelola telah menjual aset “permata” yang berkualitas tinggi, namun aset yang prospeknya kurang pasti sulit untuk dilepas. "Ketika periode kepemilikan perusahaan melebihi lima atau enam tahun, tingkat pengembalian internal tidak lagi terlihat begitu ideal," katanya.

Sisi penggalangan dana juga tertekan. Pada tahun 2025, penggalangan dana untuk leveraged buyout fund turun 16% secara tahunan menjadi 395 miliar dolar AS, dan jumlah dana yang berhasil menggalang dana turun 23%, menandai penurunan selama empat tahun berturut-turut. Burack juga menunjukkan bahwa ketidakpastian akibat tarif Trump secara tiba-tiba menghentikan aktivitas transaksi pada awal 2025, padahal momentum transaksi pada Januari tahun itu masih “sangat kuat”.

Transaksi besar menutupi kelemahan struktural, dana kecil dan menengah jadi korban utama

Meskipun nilai transaksi merger dan akuisisi global pada tahun 2025 meningkat tajam sebesar 44% secara tahunan menjadi 904 miliar dolar AS, di balik angka yang mengesankan ini terdapat perbedaan struktural yang jelas.

Laporan Bain menunjukkan, hanya 13 transaksi super besar dengan nilai di atas 10 miliar dolar AS yang menyumbang sekitar 30% dari total nilai transaksi, dan sebagian besar terkonsentrasi di pasar Amerika Serikat. Sementara itu, jumlah total transaksi turun 6% menjadi 3.018 transaksi, dan transaksi privatisasi besar seperti Electronic Arts memberikan dampak terbatas dalam mengurangi backlog 3,8 triliun dolar AS aset yang belum terjual di industri.

Senior Analyst PitchBook, Kyle Walters, mengatakan bahwa institusi besar, karena strategi operasional yang lebih beragam dan pengelolaan kapital yang besar, memiliki daya tahan lebih baik saat transaksi dan exit melambat.

"Tekanan ini lebih besar bagi manajer pasar menengah, terutama mereka yang berusaha menonjol di antara rekan-rekannya."

Walters lebih lanjut memperingatkan, "Berdasarkan situasi saat ini, banyak dana baik besar maupun kecil sedang berjuang untuk menggalang dana, dan banyak manajer yang sebenarnya sudah menggalang dana untuk terakhir kalinya, hanya saja mereka sendiri belum menyadarinya." Dia menambahkan, manajer dengan performa buruk "kemungkinan besar akan membubarkan dana secara diam-diam, dan itu akan menjadi semua yang bisa dilihat dan didengar oleh publik".

"Seleksi Darwin": Konsolidasi, Zombie, dan Kepunahan

Menghadapi reshuffling industri, penilaian tentang jalan keluar menjadi semakin beragam. Beberapa pemimpin industri memperkirakan konsolidasi akan semakin cepat, namun Bégramian dari GP Score bersikap skeptis terhadap hal ini.

Dia menunjuk, "Tidak semua perusahaan PE bisa diakuisisi oleh BlackRock dan Apollo, mereka juga tidak tertarik membeli semua orang", terutama ketika aset yang akan dijual pada dasarnya terkait dengan pendapatan biaya manajemen dari aset "abu-abu" yang sulit exit atau sulit dinilai, sehingga minat akuisisi oleh platform super besar menjadi terbatas.

Kepala Mergermarket, Lucinda Guthrie, menunjukkan jalur lain—yakni “zombifikasi”. Beberapa manajer memilih untuk memindahkan aset ke continuation vehicles, agar dapat tetap memegang aset sambil memberikan likuiditas kepada investor, pada dasarnya sekadar membeli waktu.

Namun ia memperingatkan, jika dana tidak dapat terus mendistribusikan modal kepada investor, model ini sulit untuk bertahan. Guthrie memperkirakan tahun 2026 akan menjadi tahun kunci yang membedakan manajer yang “dapat memenuhi janji” dan “tidak dapat memenuhi janji”, dan menggambarkan reset industri ini sebagai “seleksi Darwin yang mutlak”.

Strategi lama gagal, "12% adalah 5% yang baru"

Bahkan bagi institusi yang mampu bertahan dalam reshuffling kali ini, memperoleh keuntungan kini jauh lebih sulit dibandingkan sebelumnya.

Menurut Bain & Company, pada dekade 2010-an, dengan biaya pinjaman yang sangat rendah dan kelipatan valuasi yang terus meningkat, dana merger dan akuisisi biasanya hanya membutuhkan pertumbuhan laba yang moderat pada perusahaan portofolio untuk memperoleh pengembalian dua kali lipat atau lebih dalam lima tahun.

Kini, angin kencang itu telah hilang. Saat ini biaya leverage mendekati 8% hingga 9%, kelipatan valuasi relatif stagnan, dan Bain merangkum perubahan ini dengan istilah "12% adalah 5% yang baru"—artinya, tingkat pertumbuhan EBITDA tahunan perusahaan portofolio perlu meningkat dari sekitar 5% sebelumnya menjadi 10% hingga 12% agar dapat mencapai pengembalian investasi 2,5 kali lipat seperti sebelumnya.

Rebecca Burack mengatakan, dulu hanya perlu mempertahankan laju pertumbuhan EBITDA tahunan 5% sebelum dijual, "dengan mempertimbangkan tingkat suku bunga saat ini serta kelipatan valuasi saat masuk dan keluar, Anda perlu tumbuh 12% setiap tahun selama lima tahun agar mendapat pengembalian yang sama."

Walters juga menunjukkan, "Lingkungan saat ini benar-benar menguji seberapa besar nilai operasional yang dapat diciptakan oleh manajer, bukan sekadar mengandalkan rekayasa keuangan untuk menghasilkan imbal hasil"—ini berarti manajer dana harus mendorong pertumbuhan laba perusahaan portofolio melalui disiplin harga, perbaikan modal kerja, dan peningkatan manajemen, bukan hanya mengandalkan utang murah untuk mengejar kelipatan valuasi.

Apakah "krisis kredit privat PE" saat ini adalah "subprime" babak baru?

Kesulitan ekuitas privat bukanlah fenomena yang berdiri sendiri. Pasar kredit privat juga menunjukkan sinyal tekanan yang mengkhawatirkan.

Chief Investment Officer Fourier Asset Management, Orlando Gemes, memperingatkan, "Sinyal bahaya yang kita lihat di pasar kredit privat hari ini sangat mirip dengan situasi tahun 2007", dan secara khusus menyoroti memburuknya klausul perlindungan pemberi pinjaman serta risiko mismatch aset yang disamarkan oleh klausul likuiditas yang kompleks.

Laporan Deutsche Bank pada Februari menunjukkan, diskon harga saham fund indeks S&P BDC terhadap nilai aset bersih telah mencapai level tertinggi sejak pandemi Covid-19. Pembatasan penarikan yang diberlakukan oleh Blue Owl terhadap salah satu fund-nya, serta pemegang ekuitas privat Breitling yang memangkas setengah nilai investasinya, semakin memperburuk kepanikan pasar.

Namun, Deutsche Bank mengambil pandangan yang lebih hati-hati terhadap risiko sistemik, menyebut situasi saat ini sebagai "banyak asap, tapi apinya belum terlihat", dan menilai bahwa kondisi untuk terjadinya penularan pasar besar-besaran saat ini belum terpenuhi, serta mencatat cadangan "dry powder" ekuitas privat lebih dari 3 triliun dolar AS bisa menjadi penyangga penting.

Deutsche Bank juga mencantumkan empat indikator utama yang harus dipantau secara ketat: peningkatan tajam pada credit spread, kontraksi laba perusahaan secara signifikan, tekanan di pasar obligasi pemerintah, serta perubahan regulasi perbankan atau persyaratan modal terhadap eksposur pasar privat. Saat ini, keempat indikator tersebut belum mencapai level berbahaya.

Meski begitu, Rebecca Burack dari Bain & Company tetap meyakini bahwa ekuitas privat secara keseluruhan masih menjadi pilihan investasi yang kuat, mampu memberikan diversifikasi yang tidak lagi dimiliki pasar publik. "Hanya saja saat ini memang agak macet," katanya.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Analis XRP: Beginilah Cara Terbentuknya Titik Terendah Bitcoin

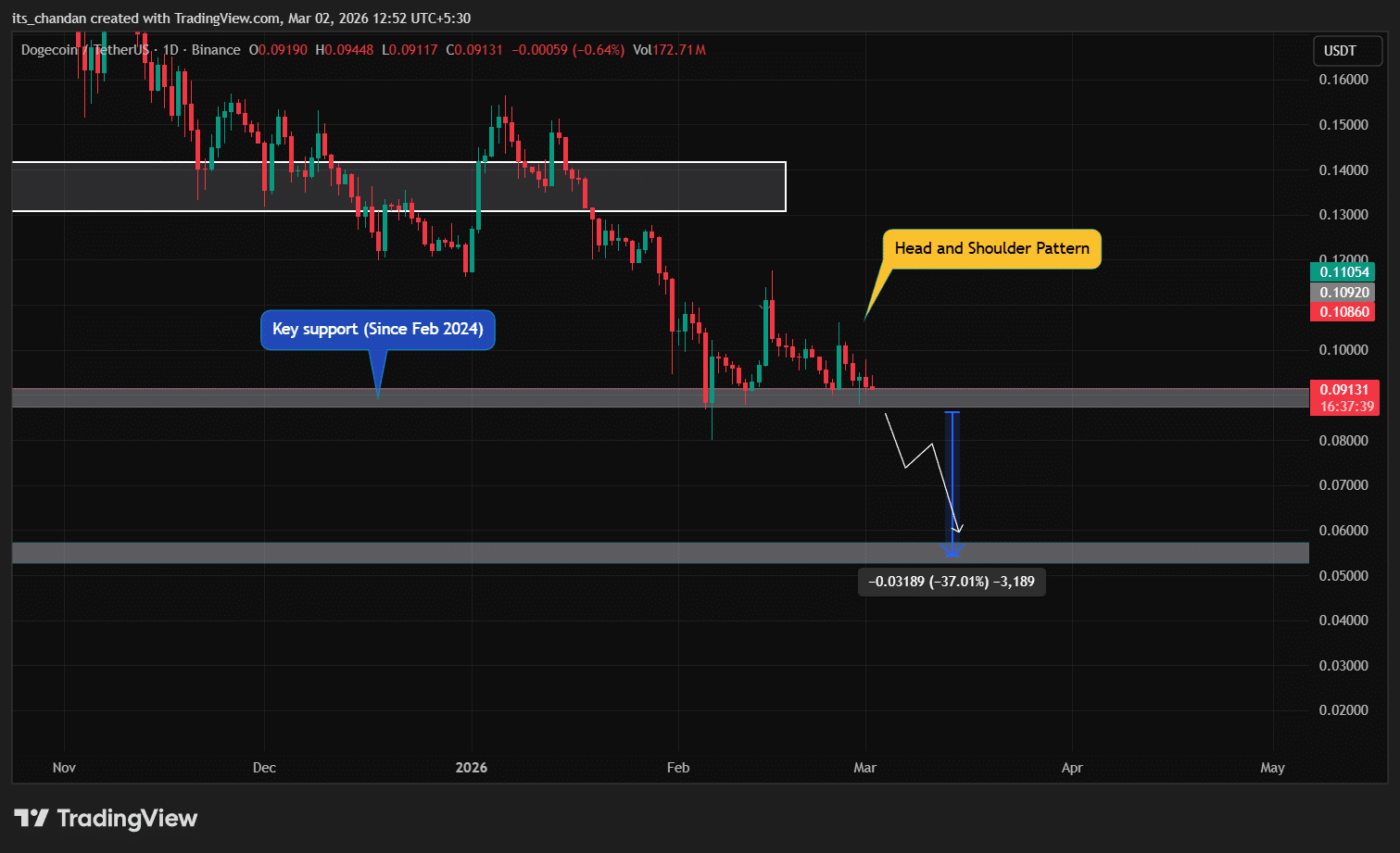

Dogecoin: Apakah masalah sedang muncul? Mengapa DOGE bisa anjlok 35% segera

Pemeriksaan Berfokus pada Acara: Pemecahan Saham MKDWELL dan Kepatuhan terhadap Standar Nasdaq

LeMaitre Vascular (LMAT) Menunjukkan Prospek Teknis Menjanjikan Setelah Golden Cross Signifikan