Setelah Regulasi yang Ketat, Bisakah "Kecil tapi Indah" Masih Bertahan?

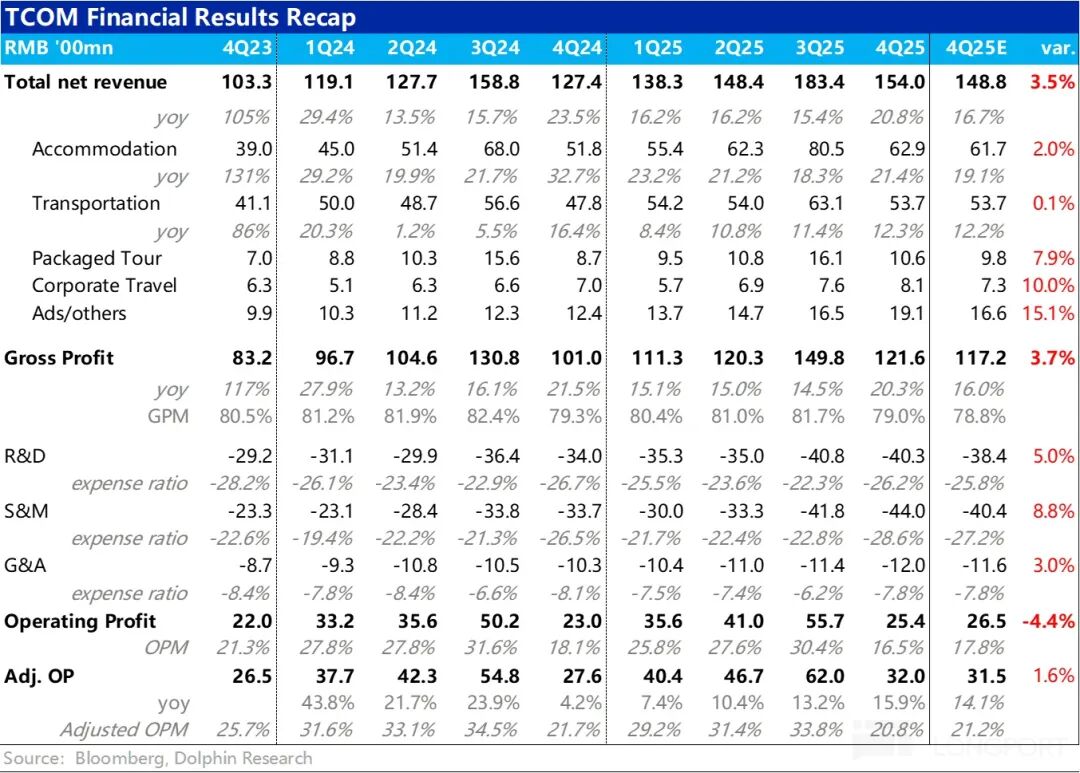

Pagi ini, 26 Februari, setelah penutupan pasar saham AS, Trip.com yang berada di bawah bayang-bayang regulasi mengumumkan laporan keuangan kuartal keempat tahun fiskal 2025. Secara keseluruhan, kinerjanya tidak buruk, pertumbuhan pendapatan secara menyeluruh lebih baik dari panduan sebelumnya dan terus mempercepat; namun, pengeluaran biaya operasional juga meningkat secara menyeluruh, pertumbuhannya lebih cepat dari pendapatan, sehingga laba operasional GAAP justru di bawah ekspektasi. Secara rinci:

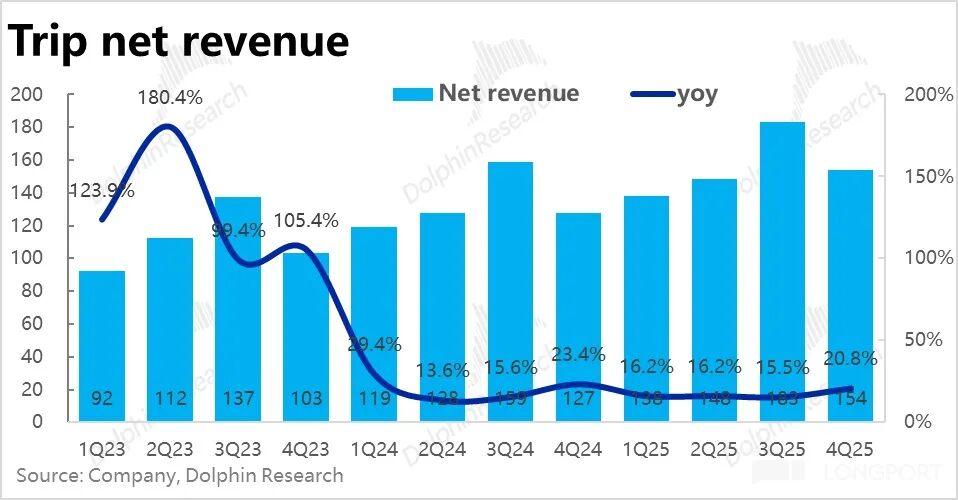

1. Pendapatan kuat, pertumbuhan dipercepat: Dari sisi pendapatan, pada kuartal ini pendapatan bersih keseluruhan Trip.com Group tumbuh 21% YoY, mencapai titik tertinggi tahun ini, pertumbuhannya jauh meningkat dibanding kuartal sebelumnya.

Pertumbuhan pendapatan di semua lini bisnis lebih baik dari panduan sebelumnya, dan semuanya mengalami akselerasi. Secara rinci, pendapatan hotel dan tiket yang merupakan skala terbesar performanya relatif stabil, sedikit lebih baik dari ekspektasi. Namun justru bisnis perjalanan korporat, paket wisata, dan iklan & lainnya yang merupakan “bisnis kecil” menjadi alasan utama pendapatan melampaui ekspektasi.

Di antaranya, pertumbuhan pendapatan paket wisata dan bisnis iklan masing-masing tumbuh lebih dari 20% dan 50% YoY, jauh di atas ekspektasi. Menurut penjelasan perusahaan, hal ini terutama disebabkan oleh penjualan produk perjalanan luar negeri/internasional yang baik, serta pendapatan iklan tambahan dari ekspansi bisnis luar negeri.

2. Bisnis luar negeri tetap tumbuh pesat, hampir setengah dari grup: Berdasarkan pengungkapan, volume pemesanan bisnis luar negeri murni Trip.com pada kuartal ini tumbuh 60% YoY, sama seperti kuartal sebelumnya, tetap tumbuh pesat meski sudah masuk periode basis tinggi.

Bisnis internasional (luar negeri murni + outbound) pada tahun 2025 telah menyumbang sekitar 40% dari total pendapatan grup, naik dari 35% pada tahun 2024, semakin menunjukkan pentingnya dan daya dorong terhadap keseluruhan grup.

Pendapatan bisnis luar negeri murni terutama berasal dari pasar maju seperti Hong Kong dan Singapura, sementara di pasar berkembang seperti Korea Selatan, Malaysia, dan Indonesia mengalami pertumbuhan pesat.

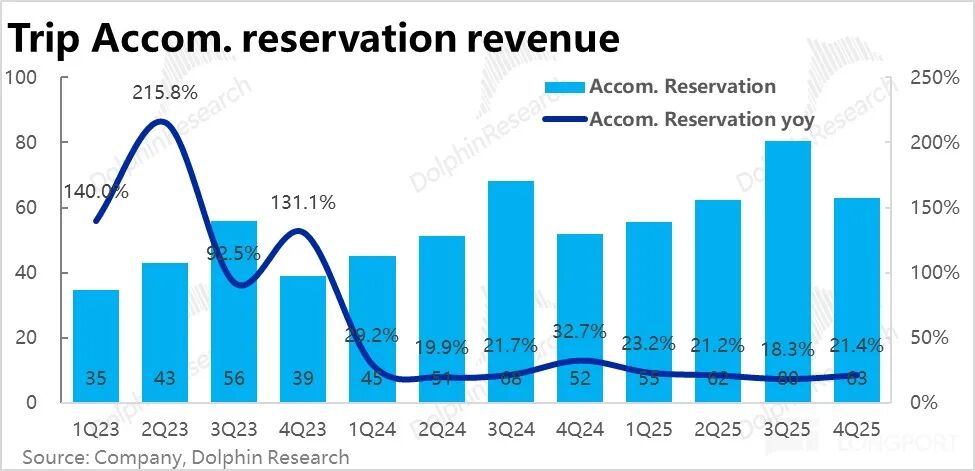

3. Permintaan domestik stabil: Dari dua bisnis pilar, pendapatan reservasi hotel tumbuh sekitar 21% YoY, meningkat lebih dari 3 poin persentase dibanding kuartal sebelumnya, melampaui batas atas panduan sebelumnya. Di antaranya, hotel domestik yang menjadi kontributor utama pendapatan, volume reservasi tumbuh lebih dari 10% YoY, dan harga per tamu juga mulai stabil dan membaik. Ini menunjukkan permintaan hotel dan wisata domestik tetap stabil.

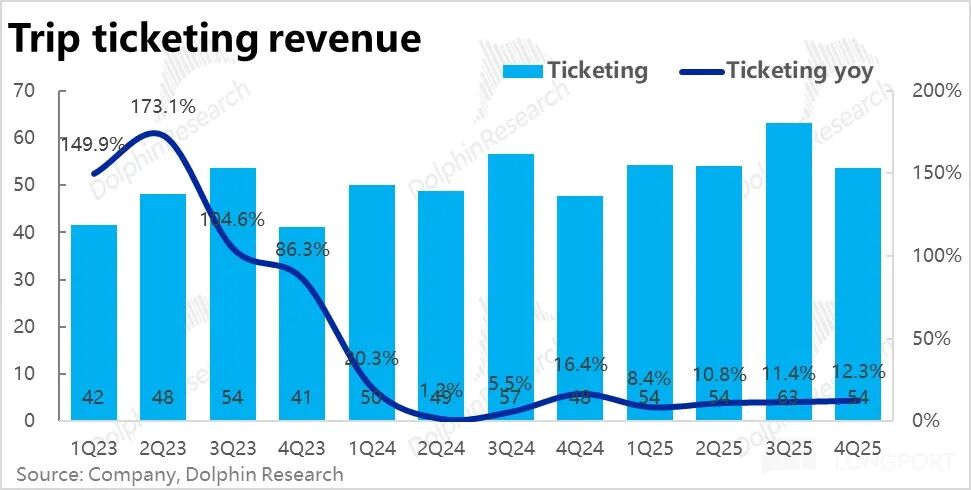

Pendapatan tiket pada kuartal ini tumbuh 12,3% YoY, sedikit dipercepat dari kuartal sebelumnya. Di satu sisi, pendapatan tiket transportasi domestik karena secara aktif mengurangi biaya tambahan (sebagian mungkin juga karena tekanan regulasi) masih turun secara YoY. Utamanya didorong oleh tiket pesawat internasional dengan pendapatan per tiket yang lebih tinggi.

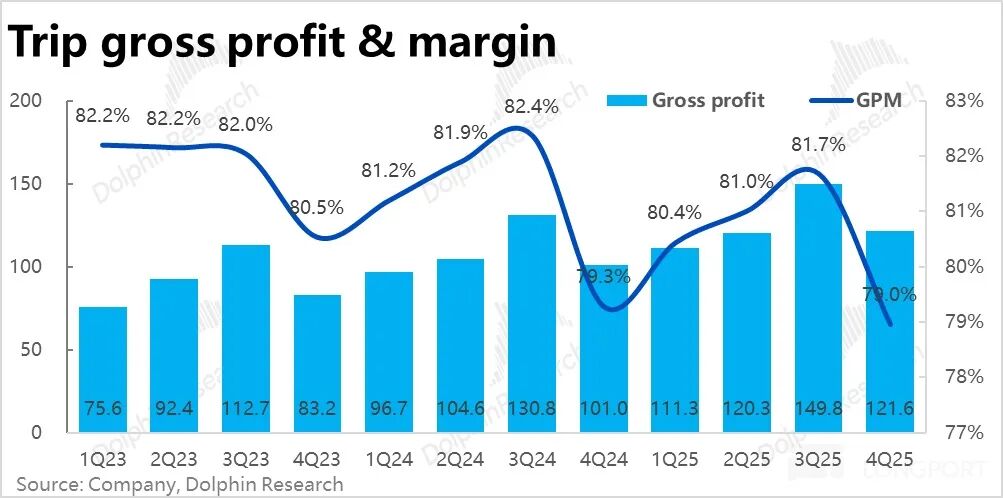

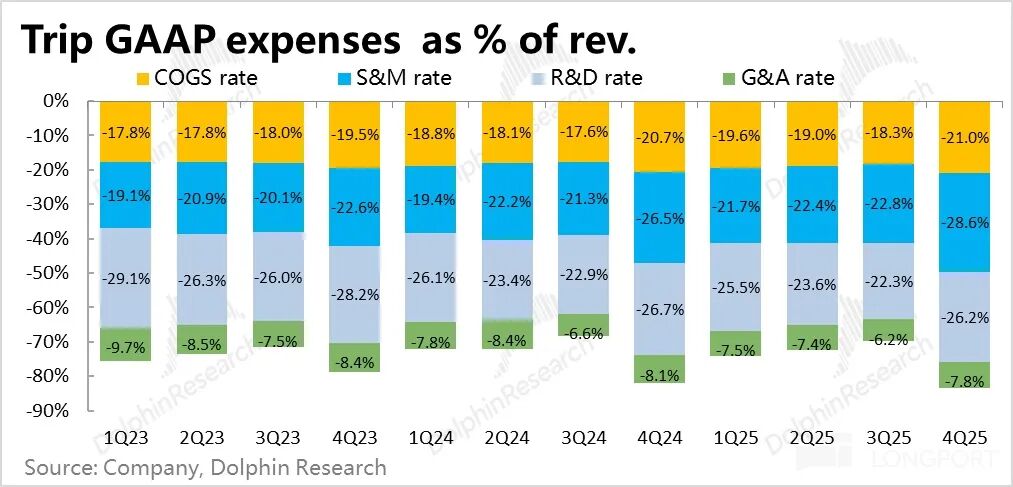

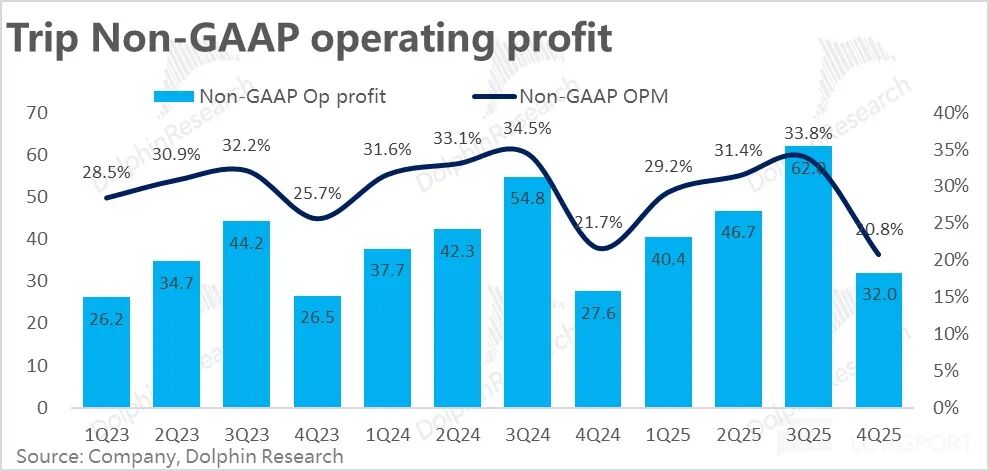

4. Penurunan margin laba kotor menyempit: margin laba kotor kuartal ini 79%, turun tipis 0,3 poin persentase YoY, meski masih turun namun penurunannya adalah yang terkecil dalam beberapa kuartal terakhir. Mengingat penurunan margin laba kotor sebelumnya terutama disebabkan oleh meningkatnya proporsi bisnis luar negeri dengan margin laba lebih rendah, maka dengan meningkatnya profitabilitas bisnis luar negeri, beban pada margin laba kotor keseluruhan juga mulai berkurang.

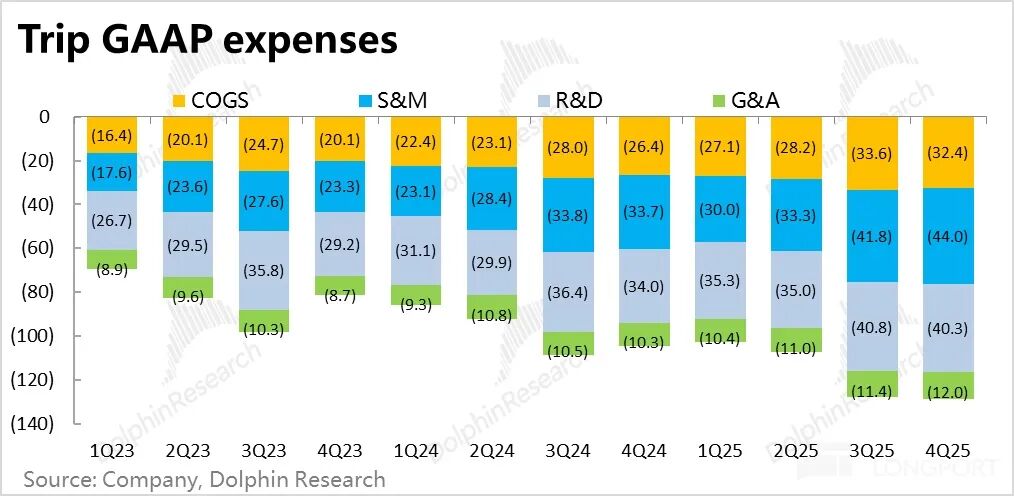

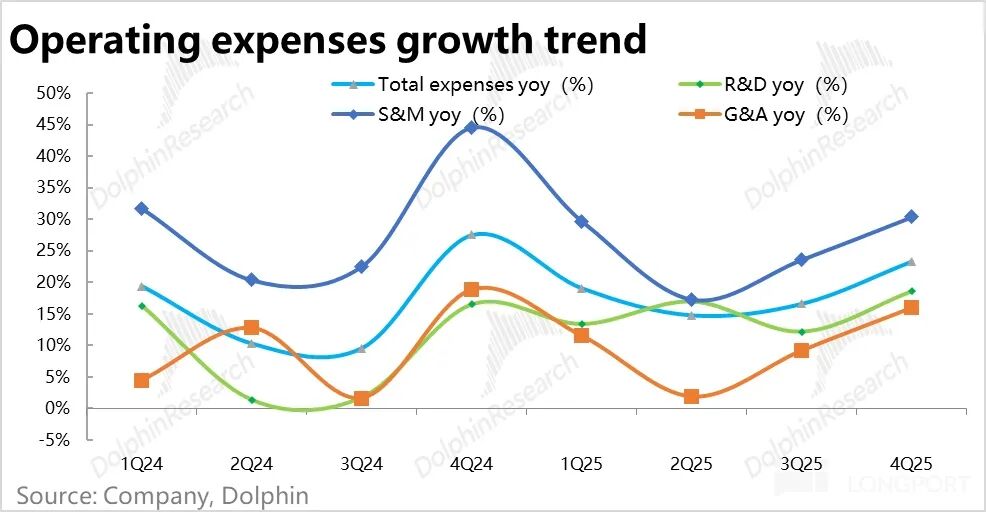

5. Pengeluaran biaya meningkat signifikan, laba tidak baik: total pengeluaran biaya operasional Trip.com pada kuartal ini tumbuh signifikan hingga 23% YoY, jauh meningkat dari kuartal sebelumnya, dan lebih cepat dari pertumbuhan pendapatan. Di antaranya, terutama biaya pemasaran tumbuh lebih dari 30% YoY, meski utamanya untuk ekspansi luar negeri, tidak menutup kemungkinan juga karena meningkatnya persaingan domestik.

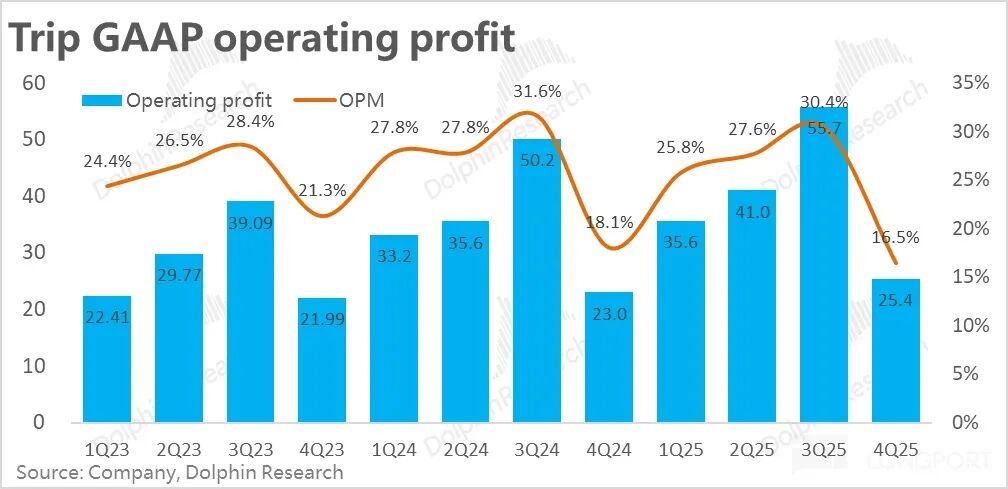

Karena margin laba kotor menurun tipis, dan pertumbuhan biaya lebih cepat dari pendapatan, margin laba operasional GAAP menurun 1,6 poin persentase YoY, jelas di bawah ekspektasi pasar, sehingga laba operasional GAAP hanya tumbuh sekitar 10% YoY.

6. Pergantian besar di dewan direksi: Selain itu, Trip.com pada kuartal ini mengumumkan bahwa dua pendiri dan anggota dewan—Fan Min dan Ji Qi—mengundurkan diri dari posisinya di Trip.com, dan dua direktur independen baru dipilih. Kedua direktur independen baru berasal dari latar belakang keuangan dan finansial. Menurut penjelasan perusahaan, perubahan ini terutama untuk mengoptimalkan struktur dewan direksi (lebih beragam, lebih banyak dari eksternal).

Pandangan Dolphin Research:

1. Pertama dari performa kuartal ini, bisa dibilang ada sisi baik dan buruk, sisi baiknya adalah pertumbuhan bisnis dan pendapatan secara keseluruhan lebih baik dari ekspektasi, permintaan hotel dan wisata domestik tetap stabil, pertumbuhan pesat bisnis luar negeri menjadi penggerak pertumbuhan grup secara keseluruhan. Dari segi pertumbuhan, tetap menjadi tolok ukur perusahaan China berkapitalisasi besar.

Adapun kelemahannya, jelas karena peningkatan biaya yang besar, sehingga pertumbuhan laba tidak begitu baik. Meskipun menurut penjelasan perusahaan, utamanya karena investasi di bisnis luar negeri, namun tidak bisa menutup kemungkinan kebutuhan akuisisi pelanggan domestik juga meningkat, apalagi dengan adanya JD.com, Fliggy, Douyin, dan lainnya yang mulai tertarik pada bisnis hotel dan wisata.

Dalam kondisi Trip.com yang sedang diselidiki oleh regulator dan sentimen pasar sensitif, performa yang ada sisi baik dan buruk, bukan sepenuhnya di atas ekspektasi, mungkin belum cukup untuk sepenuhnya membalikkan kelemahan harga saham saat ini.

2. Mengenai prospek kinerja perusahaan ke depan, menurut panduan dalam rapat kecil perusahaan (mengacu pada batas atas), pertumbuhan pendapatan total kuartal depan diperkirakan 17%, sedikit melambat dibanding kuartal ini (tentu saja tidak menutup kemungkinan perusahaan sengaja menurunkan ekspektasi).

Secara rinci, pertumbuhan bisnis inti hotel dan tiket diperkirakan sama dengan kuartal ini. Utamanya karena pendapatan iklan akibat basis tinggi, pertumbuhannya mungkin dari lebih 50% kuartal ini turun ke sekitar 20% pengaruhnya.

Pengeluaran biaya, khususnya biaya pemasaran diperkirakan tetap tumbuh tinggi, proporsinya terhadap pendapatan mungkin naik sekitar 2 poin persentase, lagi-lagi karena investasi di bisnis luar negeri. Oleh sebab itu, pertumbuhan laba setelah penyesuaian secara YoY mungkin tetap di sekitar 10% lebih sedikit.

Secara keseluruhan, mirip dengan kondisi kuartal ini, tetap tumbuh cukup baik (sedikit melambat karena basis tinggi), namun laba cenderung lemah.

3. Dari sisi bisnis, a. Permintaan hotel dan wisata domestik relatif stabil, dan harga per tamu hotel mulai stabil dan naik kembali, prospek pertumbuhan bisnis hotel dan wisata stabil. Untuk pertumbuhan volume tiket dan pasar secara keseluruhan juga sejalan. Tapi karena monetisasi penjualan tiket murni domestik sangat terbatas, sedangkan layanan tambahan seperti asuransi & bantuan pembelian yang sangat menguntungkan harus tetap rendah profil di bawah opini publik saat ini, maka pendapatan ke depan kemungkinan masih akan negatif.

b. Untuk bisnis luar negeri, Trip.com diperkirakan akan terus mempertahankan pertumbuhan volume pesanan 60%, sehingga mendorong pertumbuhan pendapatan hotel luar negeri, paket wisata, tiket pesawat, dan lain-lain.

Pada saat yang sama dari sisi laba, rasio kerugian Trip.com pada paruh kedua tahun 2025 telah menyempit menjadi satu digit rendah, dan akan terus menyempit seiring pertumbuhan volume bisnis, sehingga diharapkan bisa berbalik untung (meski tidak ada jadwal waktu yang jelas).

4. Selain kinerja, isu yang paling diperhatikan pasar saat ini, tidak diragukan lagi adalah seberapa besar kemungkinan pengaruh regulasi. Dampak aktual pada jumlah pembayaran di masa mendatang kemungkinan kecil.

Yang lebih penting adalah, apakah akan secara signifikan memengaruhi posisi keunggulan kompetitif Trip.com di dalam negeri, serta ruang monetisasinya. Meski saat ini belum ada pernyataan resmi terkait rincian regulasi, dalam komunikasi hasil kinerja kali ini, perusahaan juga tidak memberikan komentar apapun.

Namun berdasarkan pemberitaan, masalah utama regulasi adalah Trip.com melalui alat “penyesuaian harga otomatis”, setengah memaksa hotel terdaftar untuk menyediakan harga terendah di seluruh platform; serta meminta hotel “spesial” yang telah menandatangani kontrak tidak boleh terdaftar di platform lain, yang merupakan “pilih salah satu” dan dicurigai melakukan monopoli.

Mengenai hal ini, menurut Dolphin, karena pasokan hotel dan wisata (terutama kelas atas) lebih terbatas dan eksklusif dibanding barang, maka benteng bisnis Trip.com sebenarnya mungkin lebih tinggi dari perkiraan. Berdasarkan pengalaman penyelidikan anti-monopoli Alibaba dan Meituan sebelumnya, hanya diawasi regulator kemungkinan besar tidak akan memengaruhi pangsa pasar Trip.com secara signifikan, namun ada risiko plafon monetisasi Trip.com terhadap hotel domestik akan ditekan lebih rendah.

Selain risiko terbesar tersebut, juga termasuk kemungkinan persaingan domestik yang meningkat, serta potensi dampak AI Agent terhadap platform OTA, ketidakpastian yang belum tentu benar-benar terjadi. Namun masalahnya, saat ini pasar sangat tidak suka “ketidakpastian”. Seperti AI yang mungkin menggantikan SaaS, self-driving yang mungkin menggantikan ride-hailing, ini juga terjadi di sini. Namun itu tidak mencegah perusahaan perangkat lunak dan Uber terus dijual pasar.

Analisis nilai yang lebih detail telah dipublikasikan di artikel dengan nama yang sama di kolom “Dinamika - Mendalam (Riset Investasi)” pada aplikasi Changqiao.

Berikut adalah ulasan detailnya

I. Bisnis inti stabil, “adik” bisnis membawa kejutan

Pada kuartal ini pendapatan bersih Trip.com Group sekitar 15,4 miliar yuan (setelah dikurangi pajak penjualan), pertumbuhan YoY naik menjadi 21%, merupakan kuartal dengan pertumbuhan tertinggi tahun ini, bisa dikatakan, tren pertumbuhannya sangat kuat.

Secara rinci, pendapatan hotel dan tiket sebagai kontributor terbesar tumbuh stabil pada kuartal ini, keduanya tumbuh lebih cepat dari kuartal sebelumnya dan sedikit lebih baik dari panduan sebelumnya. Sedangkan sumber utama pendapatan yang melampaui ekspektasi justru berasal dari perjalanan korporat, paket wisata, dan iklan & lainnya, tiga lini bisnis skala kecil ini. Pertumbuhannya jauh melampaui panduan sebelumnya, pertumbuhan pendapatan paket wisata dan iklan masing-masing mencapai 20% dan 50% lebih YoY.

Berdasarkan pengungkapan dalam conference call, utamanya kontribusi dari produk paket wisata internasional dan pendapatan iklan tambahan dari bisnis luar negeri.

1. Pertumbuhan inti stabil, sedikit dipercepat

Berdasarkan jenis pendapatan, pada kuartal ini pendapatan reservasi hotel tumbuh sekitar 21% YoY, meningkat lebih dari 3 poin persentase dibanding kuartal sebelumnya, melampaui batas atas panduan sebelumnya 18%~19%. Selain pengaruh basis yang meningkat, harga rata-rata per tamu hotel domestik maupun luar negeri masih cenderung turun, sepertinya ini juga menjadi salah satu alasan pertumbuhan pendapatan hotel dan wisata terus melambat.

Pendapatan tiket pada kuartal ini tumbuh 12,3% YoY, terus sedikit dipercepat dari kuartal sebelumnya. Seperti disebutkan sebelumnya, seiring hilangnya pengaruh pengurangan bundling tiket pesawat tahun lalu, pertumbuhan pendapatan tiket terus pulih secara bertahap. Selain itu, menurut penjelasan perusahaan, pertumbuhan tiket pesawat internasional dengan pendapatan per tiket lebih tinggi juga menjadi salah satu pendorongnya.

2. Iklan dan perjalanan bisnis korporat jauh di atas ekspektasi

Tiga bisnis skala kecil yang jauh melebihi ekspektasi lainnya:

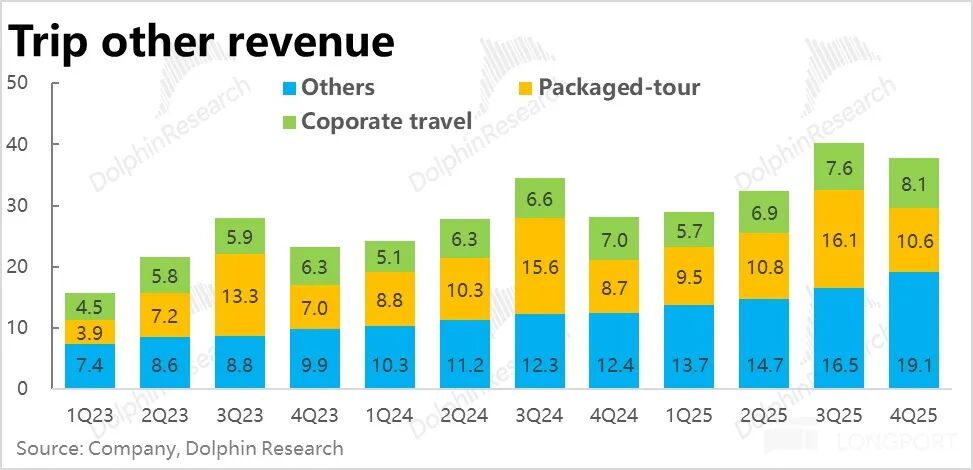

1) Pendapatan perjalanan bisnis korporat 810 juta yuan, tumbuh 15% YoY, sama dengan pertumbuhan kuartal sebelumnya, jauh lebih baik dari panduan sebelumnya. Utamanya karena panduan sebelumnya terlalu konservatif, pertumbuhan implisit hanya 4%. Menurut penjelasan perusahaan, alasan pertumbuhan di atas ekspektasi adalah peningkatan penetrasi layanan perjalanan bisnis korporat.

2) Pendapatan produk paket wisata 1,06 miliar yuan, tumbuh 21% YoY, jauh di atas ekspektasi, dan pertumbuhan ini jauh lebih tinggi dari tren pertumbuhan satu digit % sebelumnya. Berdasarkan penjelasan dalam conference call perusahaan, kontribusinya berasal dari paket wisata liburan internasional dan wisata lansia domestik.

3) Pendapatan lain yang didominasi iklan, tumbuh pesat 54% YoY, performanya jauh di atas ekspektasi. Perusahaan menyatakan, ini berkat pendapatan iklan tambahan dari bisnis outbound dan luar negeri murni.

II. Biaya meningkat signifikan, laba tidak baik, ekspansi luar negeri atau tekanan persaingan?

Dari sisi laba, margin laba kotor kuartal ini 79%, turun tipis 0,3 poin persentase YoY, meski masih turun namun penurunannya terkecil dalam beberapa kuartal terakhir. Mengingat penurunan margin laba kotor sebelumnya terutama disebabkan oleh meningkatnya proporsi bisnis luar negeri dengan margin laba lebih rendah, maka dengan meningkatnya profitabilitas bisnis luar negeri, beban pada margin laba kotor keseluruhan juga mulai berkurang.

Dari sisi biaya, total pengeluaran biaya operasional Trip.com pada kuartal ini tumbuh signifikan hingga 23% YoY, jauh meningkat dari kuartal sebelumnya, dan lebih cepat dari pertumbuhan pendapatan.

Secara rinci, pertumbuhan biaya pemasaran YoY mencapai lebih dari 30%, meski perusahaan menjelaskan utamanya karena kebutuhan ekspansi luar negeri, namun tidak menutup kemungkinan juga ada pengaruh meningkatnya tekanan persaingan domestik (dari JD.com, Fliggy, Douyin, dan lainnya).

Selain itu, pertumbuhan biaya R&D dan biaya manajemen juga meningkat dibanding kuartal sebelumnya, mencapai sekitar 16%~18%, terlihat perusahaan sedang dalam fase ekspansi biaya secara menyeluruh.

Dalam standar GAAP, karena margin laba kotor masih turun tipis, dan biaya meningkat signifikan, kedua faktor tersebut bersamaan, margin laba operasional GAAP turun 1,6 poin persentase YoY, menjadi 16,5%, jelas di bawah ekspektasi pasar. Sehingga laba operasional GAAP hanya tumbuh sekitar 10% YoY.

Jika menambahkan biaya insentif saham, laba operasional Non-GAAP menjadi 3,2 miliar yuan, tumbuh 16% YoY, sedikit lebih tinggi dari ekspektasi pasar. Utamanya karena biaya insentif saham kuartal ini lebih tinggi dari tahun lalu, proporsinya 4,3% dari total pendapatan, lebih tinggi dari tahun lalu yang 3,6%.

Menurut pandangan Dolphin yang tidak setuju insentif saham tidak dihitung sebagai biaya, referensi utama tetap pada performa standar GAAP.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Analisis-Turun tapi tidak kalah: Pasar emerging bisa bertahan dari goncangan Timur Tengah, kata para investor

38% altcoin mendekati level terendah sepanjang masa, lebih buruk dari kejatuhan FTX: Analis

Bubblemaps melacak akun Polymarket yang terhubung dengan taruhan serangan Iran

Jack Henry (JKHY) Turun 3.1% Setelah Rilis Laporan Keuangan Terbaru: Apakah Pemulihan Mungkin Terjadi?