Pendapatan Mondelez Melebihi Perkiraan Namun Tidak Mampu Dongkrak Harga Saham karena Masalah Kakao dan Volume Peringkat ke-167 Isyaratkan Skeptisisme Investor

Cuplikan Pasar

Pada 4 Maret 2026, MondelezMDLZ-0.14% International (MDLZ) ditutup turun 0,14%, diperdagangkan pada $58,69 dalam sesi dengan likuiditas relatif rendah. Saham tersebut mencatat volume $0,68 miliar, menempati peringkat ke-167 dalam aktivitas perdagangan di seluruh pasar. Meskipun melaporkan pendapatan Q4 2025 yang melampaui perkiraan—dengan pendapatan per saham (EPS) sebesar $0,72 dibandingkan $0,70 yang diharapkan dan pendapatan $10,5 miliar melawan estimasi $10,31 miliar—saham turun 0,63% dalam perdagangan setelah jam pasar. Performa ini kontras dengan pergerakan harga historisnya, di mana sebelumnya saham menunjukkan volatilitas, termasuk penurunan 6,44% pada Q3 2025 dan kenaikan 4,65% di Q1 2025. Penurunan moderat pada 4 Maret mengikuti tren kehati-hatian investor yang lebih luas, dengan MDLZMDLZ-0.14% anjlok 10,11% sejak awal tahun hingga penutupan.

Pendorong Utama

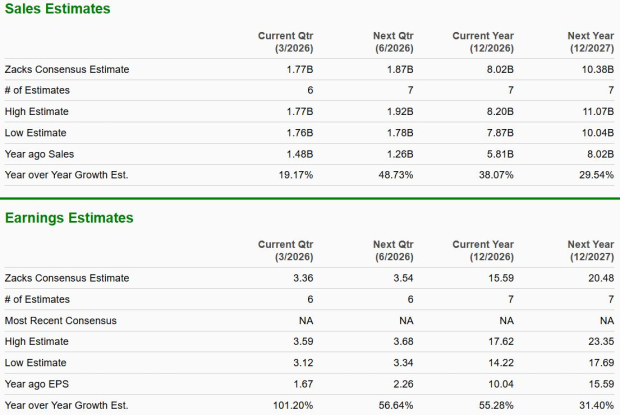

Hasil Q4 2025 dari Mondelez menunjukkan performa yang beragam, dengan pencapaian kuat di pasar negara berkembang yang mengimbangi tantangan di ekonomi maju. Perusahaan melaporkan pendapatan $10,5 miliar, melampaui ekspektasi, didorong oleh penjualan yang kuat di Brasil dan Meksiko, di mana permintaan produk camilan dan cokelat tetap tangguh. Namun, tekanan harga kakao—sebagai kendala berkelanjutan untuk segmen cokelat—telah menggerus margin, memaksa perusahaan untuk memproyeksikan pertumbuhan penjualan organik yang konservatif sebesar 0-2% untuk tahun 2026. Prospek yang hati-hati ini, dikombinasikan dengan tingkat kepercayaan konsumen di Amerika Utara yang hampir pada titik terendah dalam sejarah, membuat optimisme investor melemah. Para eksekutif mengakui bahwa biaya kakao, yang telah menekan profitabilitas pada kuartal sebelumnya, akan tetap menjadi beban dalam jangka pendek meskipun ada rencana untuk memperluas sumber daya dan memodernisasi rantai pasokan.

Perbedaan antara hasil pendapatan dan performa saham setelah pelaporan menyoroti keraguan investor terhadap kemampuan Mondelez mempertahankan pertumbuhan di tengah hambatan makroekonomi. Meskipun perusahaan melampaui prediksi EPS dan pendapatan, pasar tampaknya berfokus pada proyeksi pertumbuhan penjualan organik sebesar 0-2%—perlambatan signifikan dibanding kinerja historis. Sebagai konteks, Mondelez pernah mencatat pertumbuhan pendapatan dua digit pada Q4 2024 dan Q3 2025 namun mengalami penurunan tajam pada Q3 2025 akibat tekanan harga kakao dan komoditas. Penurunan 0,63% setelah jam perdagangan ini mengindikasikan investor mungkin meragukan narasi pertumbuhan jangka panjang perusahaan, terlebih ketika menghadapi tekanan margin dari biaya input serta perubahan preferensi konsumen.

Tema kunci dalam laporan pendapatan adalah fokus strategis perusahaan dalam mengurangi volatilitas harga kakao. Mondelez memaparkan rencana untuk memperluas sumber kakao secara langsung dan berinvestasi dalam modernisasi rantai pasokan guna mengurangi eksposur terhadap fluktuasi pasar. Namun, inisiatif ini diperkirakan akan memakan waktu untuk terealisasi, dengan para eksekutif mencatat bahwa margin di segmen cokelat masih akan tertekan hingga harga kakao stabil. Garis waktu ini sejalan dengan proyeksi perusahaan untuk 2027, di mana mereka mengharapkan pertumbuhan EPS yang lebih kuat dan pemulihan margin. Panduan tahun 2026 saat ini mencerminkan prioritas pada ketahanan operasional daripada pertumbuhan yang agresif, sebuah sikap yang mungkin tidak sejalan dengan ekspektasi investor untuk imbal hasil jangka pendek.

Sentimen konsumen, khususnya di Amerika Utara, muncul sebagai faktor penting lainnya. Para eksekutif menggambarkan kepercayaan konsumen sebagai “hampir pada titik terendah dalam sejarah,” sebuah tren yang bisa membebani belanja diskresioner untuk camilan dan manisan. Sementara dampak obat GLP-1—kelas obat yang dikaitkan dengan penurunan nafsu makan—dianggap minimal (dampak volume 0,5-1,5%), lingkungan makroekonomi yang lebih luas tetap menjadi risiko. Ketergantungan Mondelez pada pasar negara maju, di mana inflasi dan pertumbuhan upah tidak merata, mempersulit kemampuan perusahaan menaikkan harga tanpa risiko penurunan permintaan. Dinamika ini terlihat pada kinerja belakangan ini: meski pasar berkembang memberi penyangga, pendapatan perusahaan di wilayah maju menunjukkan tanda-tanda stagnasi.

Ke depan, prospek pertumbuhan Mondelez pada 2027 sangat bergantung pada stabilisasi harga kakao dan keberhasilan inisiatif rantai pasokannya. Para analis mencatat bahwa strategi jangka panjang perusahaan—berfokus pada keterlibatan konsumen dan daya saing pasar—berpotensi membuka nilai, tetapi jalur menuju peningkatan margin tidak tanpa risiko. Untuk saat ini, investor tampaknya memasukkan periode kehati-hatian, tercermin dalam penurunan moderat harga saham dan kinerja yang lebih buruk dibanding S&P 500. Kemampuan perusahaan mengelola biaya jangka pendek sekaligus mendorong inovasi jangka panjang akan menjadi kunci untuk merebut kembali momentum di tahun mendatang.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

VNT atau SYM: Saham Mana yang Menawarkan Nilai Lebih Besar Saat Ini?

BNPQY atau NABZY: Saham Mana yang Menawarkan Nilai Lebih Besar?

Inilah Alasan Mengapa Saham Allegiant Travel Company Menjadi Pilihan Investasi yang Cerdas Saat Ini

AppLovin Naik 25% Dalam Sebulan Terakhir: Apakah Masih Waktu yang Tepat untuk Berinvestasi?