Kunci utama bagi arus utama kripto: Bukan harga, melainkan kustodian dan lisensi

Industri kripto sedang meniru modernisasi Wall Street.

Penulis: Prathik Desai

Penerjemah: Block unicorn

Pendahuluan

Pada akhir 1960-an, Wall Street menghadapi sebuah masalah yang terlihat sepele. Seiring meningkatnya popularitas perdagangan sekuritas, aktivitas transaksi meningkat pesat, tetapi infrastruktur pendukung transaksi tersebut tetap tertinggal dan usang. Para pialang masih menyelesaikan transaksi dengan bertukar sertifikat saham fisik. Pengantar dokumen berlarian di seluruh Manhattan, membawa amplop. Kantor belakang dipenuhi tumpukan formulir. Lonjakan volume transaksi pernah begitu parah sehingga pasar Amerika harus menghentikan perdagangan setiap hari Rabu selama enam bulan berturut-turut, agar perusahaan dapat menyelesaikan tumpukan dokumen.

Semua ini akhirnya berkembang menjadi krisis surat-surat dokumen yang terkenal.

Pembawa pesan yang lebih baik atau lebih banyak dokumen kertas tidak dapat menyelesaikan masalah. Oleh karena itu, pada tahun 1973 mereka menggantikan semua aset likuid dengan Depository Trust Company (DTC). Perusahaan ini mengubah sekuritas menjadi entitas tetap dan memindahkan perubahan kepemilikan dengan pembaruan buku catatan, bukan lagi dengan pertukaran sertifikat saham fisik. Pasar sekuritas modern Amerika yang kita kenal saat ini berasal dari keputusan ini, yang telah mengalami banyak iterasi dan evolusi.

Saat ini, DTC menyimpan lebih dari 1,4 juta jenis sekuritas dengan nilai $87,1 triliun, termasuk sekuritas yang diterbitkan di Amerika Serikat dan lebih dari 130 negara serta wilayah lainnya.

Kita juga melihat narasi serupa dalam sejarah keuangan. Ketika sebuah kelas aset tumbuh cukup besar dan populer, perkembangan yang mendasarinya tidak hanya didorong oleh strategi pencatatan, tetapi kepercayaan menjadi kekuatan pendorong utama. Setelah Depository Trust Company (DTC) diluncurkan, investor umum tidak lagi perlu khawatir tentang masalah kepemilikan, karena kepercayaan pada kemampuan lembaga sentral untuk menjaga catatan telah menggantikan kebutuhan akan sertifikat kertas.

Masalah serupa juga muncul di sektor kripto. Dalam dua tahun terakhir, dengan dorongan dari exchange-traded fund (ETF) dan bentuk investasi lainnya (seperti obligasi negara aset digital), daya tarik kripto sebagai aset arus utama di Amerika Serikat terus meningkat.

Perkembangan ini mendorong bagian operasional bergerak cepat, sama seperti krisis dokumen di tahun 1960-an yang melahirkan DTC.

"Kertas" dalam dunia kripto adalah private key, yang lebih mirip surat berharga atas unjuk—siapa yang menguasai private key, dialah yang menguasai aset. Ini membawa serangkaian masalah yang sudah sangat dikenal oleh lembaga keuangan: kontrol operasional, segregasi aset, auditabilitas, isu kebangkrutan, tata kelola, dan kenyataan bahwa kehilangan private key berarti kehilangan aset secara permanen.

Sekarang, sebuah mekanisme kepercayaan baru tengah dibangun mengelilingi tantangan ini, yaitu lisensi khusus perbankan trust. Dalam artikel hari ini, saya akan menjelaskan mengapa begitu banyak perusahaan berlomba-lomba mengajukan lisensi custodial kripto perbankan.

Demam Lisensi Trust

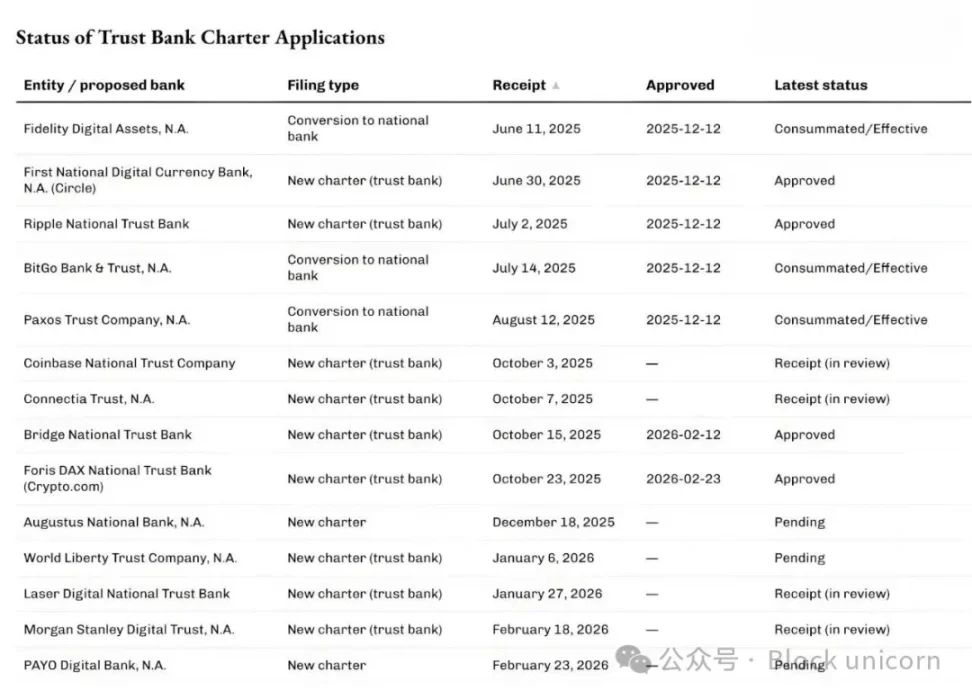

Beberapa bulan terakhir, Office of the Comptroller of the Currency (OCC) Amerika Serikat terus menyetujui dan memproses semakin banyak aplikasi yang bertujuan untuk menjadi national trust bank yang terkait dengan infrastruktur custodian aset digital dan stablecoin.

Pada 12 Desember 2025, OCC memberikan persetujuan bersyarat pada lima aplikasi, termasuk Circle First National Digital Currency Bank, Ripple National Trust Bank, serta aplikasi konversi dari BitGo, Fidelity Digital Assets, dan Paxos. Selanjutnya, Bridge (divisi kripto Stripe) dan Crypto.com menerima persetujuan awal OCC pada Februari 2026.

Antrian ini tidak hanya berasal dari perusahaan asli kripto.

Minggu lalu, manajer kekayaan terbesar di dunia, Morgan Stanley, mengajukan pembentukan trust bank bernama Morgan Stanley Digital Trust National Association.

Apakah Anda tahu apa kesamaan dari aplikasi-aplikasi tersebut? Mereka tidak mengajukan diri menjadi bank biasa yang menerima simpanan dan memberikan pinjaman. Berbeda dengan bank biasa, national trust bank ini tidak dapat menerima simpanan atau menyalurkan kredit, dan tidak diasuransikan oleh Federal Deposit Insurance Corporation (FDIC). Semua aplikasi mereka adalah untuk layanan kustodi, penyimpanan, dan manajemen trust. Anda dapat menganggapnya sebagai layanan pembukuan khusus aset kripto.

Saya rasa ini adalah salah satu tanda paling nyata bagaimana kripto tengah mengubah cara operasional institusi keuangan tradisional, sementara negara lain masih sibuk mengikuti dinamika harga kripto.

Lisensi perbankan mungkin terdengar membosankan, namun seperti inovasi infrastruktur keuangan lainnya, lisensi ini mengingatkan kita kembali pada pelajaran yang diambil dunia keuangan dari krisis dokumen. Ini juga menegaskan bahwa inti utama dari adopsi kripto arus utama adalah custodianship dan kontrol.

Mengapa Sekarang?

Gelombang aplikasi lisensi trust sangat berkaitan dengan keputusan kontemporer OCC atas kewenangan national bank dalam aktivitas custodial terkait aset kripto. Pada Mei 2025, OCC mengonfirmasi bahwa national bank dan federal savings association dapat membeli dan menjual aset kustodi sesuai instruksi nasabah.

Pada Desember 2025, lembaga ini juga menegaskan bahwa bank dapat bertindak sebagai perantara perdagangan kripto "principal-riskless" tanpa harus memiliki inventaris.

Minggu lalu, tepatnya pada 27 Februari 2026, OCC menjelaskan bahwa mulai 1 April 2026, national trust bank dapat melakukan aktivitas non-kustodian di luar tugas utama mereka secara legal.

Mengapa hal ini penting? Jika Anda adalah perusahaan yang bergerak di bidang kustodi, penyelesaian, manajemen cadangan, dan layanan terkait, ini sangat krusial.

Kita telah melihat situasi serupa di dunia keuangan.

Pada awal 2010-an, seiring berkembangnya fintech dengan membangun aplikasi di atas bank mitra, muncul bank-bank baru. Meski aplikasi memperlancar kegiatan perbankan, tetap saja timbul masalah. Walaupun aplikasi memiliki interface pengguna, bank mitra yang menguasai simpanan, infrastruktur, dan otoritas regulasi. Begitu terjadi masalah, tanggung jawab tersebar ke berbagai entitas—menciptakan kebingungan.

Solusinya waktu itu mirip dengan yang kita lihat di industri kripto sekarang: mengendalikan risiko dan keuntungan.

Pada 2016, OCC mulai mengeksplorasi lisensi national bank tujuan khusus untuk fintech. Dua tahun kemudian, OCC mulai menerima aplikasi bank non-simpanan yang bergerak di bisnis perbankan inti.

Meski pengadilan membatalkan kemungkinan pemberian lisensi bank bagi institusi non-simpanan, perusahaan fintech tetap berupaya mengurangi ketergantungan pada bank mitra. Akhirnya, beberapa fintech mengurus transformasi melalui jalur tradisional (kadang lewat akuisisi) menjadi bank layanan penuh.

Varo awalnya merupakan fintech, memperoleh lisensi national bank layanan penuh pada 2020. Jiko menjadi bank dengan mengakuisisi bank nasional kecil. SoFi memperoleh persetujuan bersyarat pada 2022 untuk menjadi bank nasional layanan penuh melalui akuisisi.

Gelombang lisensi trust national bank yang kita lihat saat ini mengikuti pola serupa, hanya saja kali ini, Washington juga tengah merancang perlindungan baru bagi aset digital.

Latar belakang legislatif di balik semua perkembangan tersebut menjelaskan mengapa perusahaan mengajukan lisensi trust bukan hanya demi kustodi aset digital saja.

Pada Juli 2025, Presiden Amerika Serikat Donald Trump menandatangani Undang-Undang GENIUS, membangun kerangka federal untuk stablecoin pembayaran. Beberapa perusahaan yang mengajukan struktur trust bank secara terbuka menyatakan bahwa mereka berencana menjalankan bisnis stablecoin dan cadangan terkait dalam kerangka regulasi federal yang ditentukan UU ini.

Bridge dan Circle sama-sama menyebut hal ini dalam pengumuman mereka.

Ini menjawab sisi pertama dari pertanyaan "Mengapa sekarang". Kejelasan kebijakan regulasi membuka rantai nilai baru bagi korporasi yang sudah ada (baik tradisional maupun asli kripto), memungkinkan mereka memperluas bisnis.

Sisi kedua terkait dengan struktur pasar.

Investasi institusional di kripto telah beralih ke produk seperti ETF, fund, dan rekening pengelolaan. Produk-produk ini membutuhkan lembaga kustodian yang memenuhi standar hukum dan operasional.

Jika Anda mengira investasi kripto terpusat sudah tak lagi dibutuhkan, Anda keliru besar. Kemajuan infrastruktur ETF kripto saat ini adalah buktinya.

Pada April 2025, manajer aset dan dana kripto terbesar di dunia, BlackRock, menambah Anchorage Digital Bank sebagai kustodian bitcoin untuk iShares Bitcoin Trust, selain Coinbase yang sudah ada. BlackRock mengatakan langkah ini sebagai bagian dari "manajemen risiko berkelanjutan" untuk memenuhi permintaan ritel dan institusi yang terus bertumbuh.

Apa nilai yang dilihat para raksasa finansial seperti Morgan Stanley, yang memiliki kapitalisasi pasar $9 triliun, dari peraturan ini?

Tanda terbaru muncul dalam obrolan fireside chat pada konferensi 'Enterprise Bitcoin' kurang dari dua minggu lalu. Saat itu, CEO Strategy (sebelumnya MicroStrategy) Phong Le berkata: "Jika ada yang membantu dunia 'meminum pil oranye', itu pasti Morgan Stanley." Kepala strategi aset digital Morgan Stanley Amy Oldenburg menjawab, "Mungkin itu benar."

Apa yang Berubah?

Begitu Anda mengaitkan semua perkembangan ini, demam lisensi trust tak lagi terlihat seperti cerita kripto saja, tapi lebih menyerupai evolusi yang kita lihat dalam perkembangan DTC.

Seiring aset kripto berkembang menjadi aset keuangan, baik investor ritel ataupun institusi membutuhkan tempat menyimpan private key, dan tempat ini juga harus mendapatkan pengakuan dari pengacara, auditor, serta regulator. Lisensi trust bank nasional adalah cara berskala besar untuk mengatasi persoalan ini.

Selanjutnya adalah masalah ekonomi dari lini bisnis ini. Layanan kustodi tampak murah. Mulai kuartal I 2025, Coinbase tak lagi mengungkap pendapatan kustodi sebagai pos terpisah, namun mengelompokkannya ke dalam "pendapatan langganan dan layanan lainnya." Namun, kompleksitas bisnis kustodi jauh lebih dalam dari sekadar tampak di permukaan.

Siapa yang menguasai kustodi, dia yang mengontrol kolateral, dan kolateral menentukan kemampuan institusi dalam mencari pembiayaan. Pembiayaan menentukan leverage, leverage menentukan volume transaksi, dan pada akhirnya volume menentukan pendapatan.

Pada 2025, pendapatan global dari peminjaman sekuritas mencapai $15,3 miliar, dengan baki debet pinjaman lebih dari $4 triliun. Raksasa kustodi State Street melaporkan total pendapatan tahun 2025 sebesar $13,94 miliar. 40% (sekitar $5,32 miliar) dari pendapatan itu berasal dari layanan seperti kustodi, akuntansi dan manajemen dana, pencatatan, serta pelaporan klien.

Jadi, walaupun layanan kustodi sendiri mungkin tidak menghasilkan pendapatan besar, layanan turunan seputar kustodi mampu menciptakan sumber penghasilan berulang.

DTC menjadi sangat esensial karena memungkinkan pasar berkembang tanpa harus tenggelam dalam dokumen yang membingungkan. Kini, DTC berkembang menjadi sistem multi fungsi, tak cuma menyimpan; tetapi juga menyediakan layanan penyelesaian, menangani aksi korporasi, dan mendukung penjaminan. Ini menjadi ekosistem lengkap di seputar pembaruan catatan kepemilikan.

Mendapatkan lisensi kustodi kripto dapat memberikan manfaat serupa bagi para pemohon. Selain menjadi brankas, mereka juga dapat menyediakan API pembukuan resmi.

Lisensi ini memungkinkan institusi-institusi tersebut memberikan kredibilitas bagi klien dalam hal pencatatan, segregasi, transfer, dan audit perubahan kepemilikan aset digital. Mereka tidak harus menjadi bank penyerap simpanan, dan dapat melakukan ini dengan neraca yang lebih ramping dan langkah yang lebih terfokus.

Tetapi lisensi trust juga mendapat kritik.

Pendukung perbankan tradisional menilai lisensi ini bisa menjadi "jalan belakang" masuk ke sistem perbankan tanpa perlu menyerap simpanan atau mengambil tanggung jawab publik seluas itu. Bank-bank kini terus berdebat tentang penentuan batasannya.

Walau perdebatan terus bergulir, perubahan regulasi sudah berjalan. Persetujuan bersyarat dari OCC mungkin bukan pengesahan final, tetapi menyampaikan pesan penting: meski kripto menjunjung self-custody, skalanya kini cukup besar dan pentingnya operasional back-office menjadi semakin nyata.

Saya berpendapat, kalau pelaku industri menyebut demam lisensi trust bank ini sebagai fenomena khusus kripto, itu keliru. Ini lebih tepat disebut evolusi alami pelaku pasar mencari cara menciptakan nilai dengan memperbaiki inefisiensi industri.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Solana – Apa yang bisa diharapkan ketika fundamental bullish bertemu realitas pasar bearish

Google baru-baru ini memberikan paket kompensasi senilai $692 juta kepada Sundar Pichai

Peringatan likuiditas $1,2 miliar – Bagaimana BlackRock bisa ‘mengguncang’ pasar crypto

Indeks Ketakutan dan Keserakahan Crypto turun kembali ke tingkat 'ketakutan ekstrem'