MRSH Peringkat ke-382 dalam Volume Perdagangan Harian saat Saham Naik 0,09% di Tengah Laporan Keuangan Kuat dan Pembelian oleh Institusi

Market Snapshot

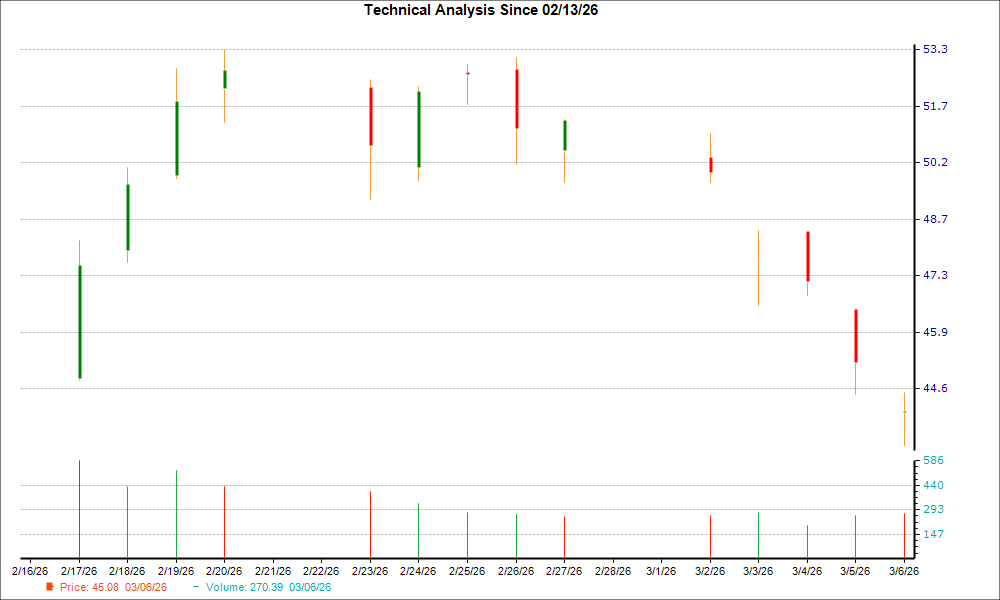

Pada tanggal 5 Maret 2026, MarshMRSH+0.09% & McLennan CompaniesMRSH+0.09% (MRSH) diperdagangkan dengan volume $0,37 miliar, menempati urutan ke-382 dalam aktivitas pasar hari itu. Saham ditutup dengan kenaikan 0,09%, mempertahankan kapitalisasi pasar sebesar $89,38 miliar. Metrik utama termasuk rasio harga terhadap pendapatan sebesar 21,90, beta sebesar 0,74, dan rentang 52 minggu pada $170,37 hingga $248,00. Laba Q4 2025 perusahaan sebesar $2,12 per saham melampaui estimasi sebesar $0,15, sementara pendapatan naik 8,7% secara tahunan menjadi $6,6 miliar. Analis memperkirakan EPS ke depan sebesar $9,61 untuk tahun fiskal saat ini, dengan target harga rata-rata $216,18 dan konsensus peringkat “Hold”.

Key Drivers

Aktivitas Investasi Institusional Mendorong Kepercayaan

Aktivitas pembelian institusi yang signifikan pada Q3 2025 menyoroti kepercayaan investor yang kembali pada MRSHMRSH+0.09%. Focus Partners Advisor Solutions LLC meningkatkan kepemilikannya sebesar 99,1%, mengakuisisi 5.997 saham tambahan, sementara Hanson & Doremus Investment Management menaikkan posisinya sebesar 31,3%. Perusahaan lain, termasuk D.A. Davidson & CO. dan Ashton Thomas Securities LLC, juga menambah saham, secara kolektif mencerminkan tren manajer portofolio mengalokasikan modal ke perusahaan. Kepemilikan institusi kini mencapai 87,99% dari ekuitas MRSH, menandakan dukungan institusi yang berkelanjutan.

Revisi Analis Menunjukkan Sentimen Campuran

Laporan analis terbaru memperlihatkan pandangan yang beragam. JPMorgan Chase & Co. memangkas target harga dari $242 menjadi $226 namun tetap mempertahankan rating “overweight”, sementara Raymond James Financial menaikkan peringkat MRSH menjadi “strong-buy” dengan target $225. Cantor Fitzgerald dan Keefe, Bruyette & Woods juga menaikkan target harga, walaupun secara moderat. Terlepas dari upgrade ini, rata-rata peringkat saham tetap “Hold”, dengan 13% analis memberi label “Strong Buy” dan 75% merekomendasikan “Hold”. Perbedaan ini mencerminkan optimisme yang hati-hati, menyeimbangkan kinerja laba perusahaan yang solid dengan ketidakpastian makroekonomi.

Kinerja Laba Lebih Baik dan Ketahanan Strategis

Hasil Q4 2025 Marsh memperkuat kekuatan operasionalnya. Perusahaan melaporkan EPS $2,12, melampaui perkiraan sebesar 7,61%, dan menghasilkan pendapatan $6,6 miliar, naik 8,7% secara tahunan. Margin bersih 15,42% dan return on equity 31,60% menyoroti efisiensi manajemen biaya dan pemanfaatan aset. Hasil ini, dikombinasikan dengan model bisnis perusahaan yang beragam mencakup manajemen risiko, reasuransi, dan layanan konsultasi, menempatkan MRSH sebagai pemain tangguh di sektor jasa keuangan. Analis mencatat kemampuan perusahaan menghadapi tekanan inflasi dan kebutuhan pasar yang terus berkembang.

Kebijakan Dividen dan Alokasi Modal

Dividen kuartalan perusahaan sebesar $0,90 per saham, akan dibayarkan pada 15 Mei 2026, memperkuat daya tarik bagi investor yang fokus pada pendapatan. Dengan yield 1,9% dan payout ratio 42,70%, dividen ini terlihat berkelanjutan. Strategi alokasi modal ini, dipadukan dengan neraca yang kuat (rasio lancar 1,10, debt-to-equity 1,20), menegaskan komitmen manajemen terhadap pengembalian pemegang saham. Investor institusi, khususnya yang berorientasi jangka panjang, mungkin melihat dividen sebagai faktor stabilisasi di tengah volatilitas pasar.

Posisi Sektor dan Dinamika Kompetitif

Sebagai pemimpin global dalam bidang konsultasi dan manajemen risiko, posisi pasar Marsh tetap kuat. Pesaing seperti Aon plc dan Arthur J. Gallagher & Co. menghadapi minat institusional serupa, namun kinerja laba MRSH yang baru-baru ini melampaui ekspektasi dan akuisisi strategis dalam konsultasi sumber daya manusia membedakan perusahaan. Fokus perusahaan pada analitik berbasis AI dan transformasi digital, yang disorot dalam laporan Mercer’s Global Talent Trends 2026, sejalan dengan tren industri jangka panjang. Namun, pengawasan regulasi dan persaingan di sektor broker asuransi dapat menjadi hambatan, sehingga inovasi berkelanjutan diperlukan untuk mempertahankan margin.

Pemicu dan Risiko ke Depan

Pemicu selanjutnya termasuk rilis laba pada 16 April 2026, dengan analis memperkirakan EPS $3,25, dan potensi dampak kebijakan moneter Federal Reserve terhadap selera risiko. Risiko meliputi perlambatan makroekonomi yang memengaruhi anggaran manajemen risiko perusahaan dan potensi penurunan peringkat dari lembaga seperti S&P. Investor juga akan memantau kemampuan perusahaan untuk mempertahankan pertumbuhan pendapatan 8,7% di tengah lanskap yang kompetitif dan kebutuhan klien yang terus berkembang.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Amazon memperluas operasi pengiriman udara ke wilayah timur laut India

Fluor (FLR) Mungkin Sudah Mendekati Titik Terendah—Alasan untuk Mempertimbangkan Membeli Saham Sekarang