I. Diskusi tentang Kerangka dan Metode Analisis

Cara saya menganalisis makroekonomi adalah: berdasarkan pada kerangka analisis, saya langsung menarik pandangan dan kesimpulan, kemudian menunggu indikator ekonomi untuk memverifikasi pandangan tersebut. Saya tidak terlalu mempermasalahkan fluktuasi jangka pendek indikator ekonomi (tidak terlampau mendetail untuk hal kecil), selama trennya tidak berubah, saya tidak akan meninjau ulang logika dan kerangka yang saya gunakan. Cara ini menghemat banyak energi dan memungkinkan pengujian serta pengembangan kerangka analisis secara berkelanjutan.

Sejak Q2 2023, saya berpendapat bahwa setelah 2022, ekonomi telah masuk ke dalam resesi neraca (balance sheet recession), dengan permintaan agregat yang akan menurun dalam jangka panjang. Januari 2024, saya pernah memecah PPI menjadi dua bagian: faktor internasional (CRB, biaya pengiriman laut) dan faktor China (yakni permintaan agregat), dan menemukan bahwa bagian PPI yang ditentukan oleh permintaan agregat menunjukkan bahwa sejak pertengahan 2022, permintaan agregat sangat lemah, dan sektor industri berada dalam keadaan deflasi. PPI yang ditentukan oleh permintaan agregat ini umumnya sejalan dengan tingkat utilisasi kapasitas industri, imbal hasil obligasi korporasi, dan tren indeks saham. Selain itu, pada akhir Maret 2024 saya menyatakan, “ Dalam beberapa tahun mendatang, kemungkinan besar PPI akan terus berada di posisi rendah (kecuali jika ada faktor tak terduga yang menyebabkan harga komoditas global melonjak, seperti pada 2020-2021)". Data dua tahun terakhir telah memverifikasi pandangan ini, makanya saya belum melakukan pembaruan terhadap analisis Januari 2024. Sekarang saya akan memberikan pembaruan. II. Data

Metode dekomposisi PPI dapat dilihat pada analisis Januari 2024, di sini tidak dibahas rinci, hanya ditulis hasilnya. Data yang digunakan adalah:

1. Variabel yang dijelaskan: PPI yoy.

2. Variabel penjelas:

{1} CRB Industrial Raw Materials Index yoy: CRBindu

{2} CRB Metal Index yoy: CRBmetal

{3} CRB Food Index yoy: CRBfood

{4} CRB Textile Index yoy: CRBfz

{5} CRB Edible Oil Index yoy: CRBoil

{6} CRB Livestock Index yoy: CRBani

{7} Import Sea Freight Price Index: Kapal Kontainer: yoy, CICFI

{8} Import Sea Freight Price Index: Kapal Bulk Kering: yoy, CDFI

{9} Import Sea Freight Price Index: Kapal Tanker: yoy, CTFI {10} M1 yoy. {11} M2 yoy. {12} Outstanding Social Financing yoy: sr {13} Outstanding Kredit yoy: kredit {14} Indeks Nilai Tukar Efektif Riil RMB yoy: Ex. {15} Nilai tambah industri yoy: dilakukan penyesuaian musiman pada indeks dasar nilai tambah industri untuk menghilangkan pengaruh libur Imlek, menggunakan nilai yoy seasonally adjusted sebagai variabel penjelas, disebut IVA. Tidak semua variabel penjelas di atas akan muncul dalam persamaan, yang koefisiennya tidak signifikan berbeda dari 0 akan disingkirkan. III. Fitting dan Dekomposisi Periode sampel adalah Januari 2019 hingga Desember 2025, total 84 bulan. Hasil fitting menemukan bahwa CRB Industrial Raw Materials Index yoy, CRB Metal Index yoy, CRB Edible Oil Index yoy, CRB Livestock Index yoy, CDFI yoy, M1, social financing, dan nilai tambah industri yoy memiliki koefisien yang signifikan berbeda dari 0. Lima yang pertama dianggap sebagai faktor internasional, tiga sisanya sebagai faktor domestik; dengan demikian, PPI dibagi menjadi dua bagian, seperti yang terlihat pada Gambar 1:  Gambar 1 Memecah PPI menjadi dua bagian

Gambar 1 Memecah PPI menjadi dua bagian Terdapat beberapa poin yang bisa diamati:

{1} Fluktuasi besar yoy PPI negara kita terutama ditentukan oleh faktor internasional. Akar masalahnya adalah kelebihan kapasitas produksi domestik kita, di mana pasokan jauh melebihi permintaan domestik, sehingga pengaruh permintaan domestik terhadap PPI relatif kecil.

{2} Pada 2020-2022, perusahaan Barat dan Amerika berhenti beroperasi, ditambah faktor seperti perang Rusia-Ukraina, di satu sisi menyebabkan kenaikan harga komoditas global, di sisi lain permintaan terhadap produk domestik kita naik, mendorong PPI naik. Pada Q4 2022, produksi Barat dan Amerika kembali pulih, permintaan untuk produk kita menurun, faktor internasional menurun dengan cepat, menyebabkan PPI menjadi negatif dan sektor industri masuk ke dalam deflasi.

{3} Sejak pertengahan 2023, permintaan domestik terus melemah, menyebabkan PPI turun.

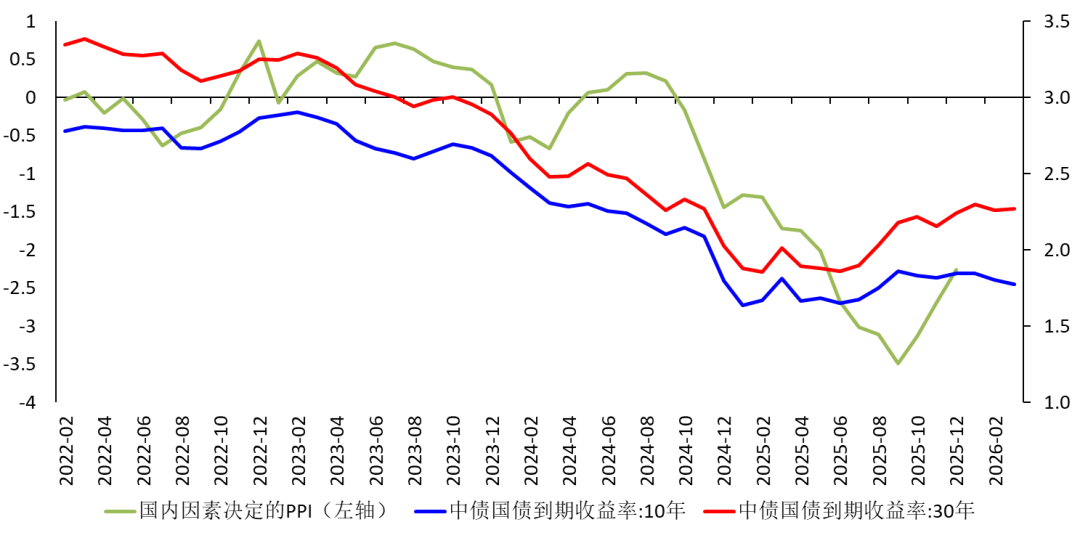

{4} Sejak 2025, meskipun faktor internasional mengalami kenaikan, faktor domestik tetap menurunkan PPI. Pada paruh kedua 2025, faktor domestik sedikit membaik, tetapi laju pertumbuhannya masih negatif.

{5} Imbal hasil obligasi pemerintah jangka panjang stabil atau rebound sejak 2025, hal ini baik karena pengaruh bank sentral maupun karena ekspektasi kenaikan harga di masa depan.

Gambar 2 Bagian PPI yang ditentukan oleh faktor domestik

IV. Pengaruh Perang Setelah pecahnya perang AS-Israel-Iran pada 28 Februari 2026, Iran menutup Selat Hormuz, menyebabkan harga minyak mentah melonjak. Pada dini hari 3 Maret, Trump menyatakan kemungkinan mengirim pasukan darat, dan pada 3 Maret, kelompok bersenjata Houthi menyerang kapal dagang Barat di Laut Merah, menyebabkan kekhawatiran investor bahwa perang akan meluas, berlarut-larut, dan harga minyak mentah tetap tinggi, yang dapat memukul ekonomi global. Oleh karena itu, pasar saham Asia-Pasifik jatuh tajam pada 3 Maret.

Saya berpendapat bahwa Amerika Serikat tidak akan mengirim pasukan darat (klik). Baik dari segi kemampuan militer maupun kondisi fiskal, Amerika tidak akan mampu melakukan operasi darat yang berkepanjangan di Iran. Sebelumnya juga telah dianalisis, kenaikan harga minyak akan mendorong inflasi Amerika dan mempersempit ruang The Fed untuk menurunkan suku bunga. Untuk Jepang, hal ini akan mendorong naik imbal hasil obligasi Jepang dan memaksa Bank of Japan menaikkan suku bunga lebih cepat dari perkiraan, yang pada akhirnya memperburuk ekonomi Jepang. Bagi negara kita, kenaikan harga minyak mentah dan biaya pengiriman laut jelas akan mendorong naik PPI. Namun, jangan berharap kenaikan PPI dapat langsung didorong ke CPI dan membantu ekonomi keluar dari deflasi. Alasannya adalah:

{1} Permintaan hilir yang lemah membuat transmisi tidak mulus.

{2} Pada tahap resesi neraca, beberapa barang konsumsi (seperti gas alam, bensin) mengalami kenaikan biaya dan harga, masyarakat akan mengurangi pengeluaran konsumsi barang lain.

{3} Jika masyarakat pesimis terhadap masa depan, sekalipun harga barang konsumsi naik secara menyeluruh (kemungkinannya sangat kecil), memaksa masyarakat meningkatkan pengeluaran, setelah perang usai, mereka akan kembali mengurangi pengeluaran sehingga pertumbuhan konsumsi akan menurun lebih jauh.

Oleh karena itu, PPI yang ditentukan oleh faktor domestik (permintaan agregat) akan tetap lemah.