COO Turun Meskipun Melebihi Ekspektasi Pendapatan Q1 dan Meningkatkan Proyeksi FY26

Cooper Companies Laporkan Awal yang Kuat untuk Tahun Fiskal 2026

The Cooper Companies, Inc. (COO) mengumumkan laba per saham (EPS) disesuaikan sebesar $1,10 untuk kuartal pertama tahun fiskal 2026, menandai peningkatan 19,6% dibandingkan periode yang sama tahun lalu. Hasil ini melebihi Estimasi Konsensus Zacks sebesar $1,03 dengan kenaikan 6,8%, didorong oleh perbaikan operasional. Secara basis GAAP, EPS mencapai $0,66, naik 26,9% secara tahunan.

Kinerja Pendapatan

Perusahaan menghasilkan pendapatan sebesar $1,02 miliar untuk kuartal ini, mencerminkan peningkatan 6% secara tahunan jika dilaporkan dan pertumbuhan organik sebesar 3%. Hasil ini sesuai dengan ekspektasi analis. Pada kurs tetap (CER), pendapatan juga naik 3%. Kedua segmen bisnis utama Cooper berkontribusi pada pertumbuhan top-line ini.

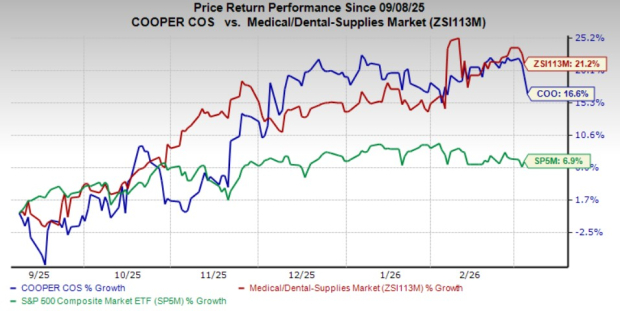

Meskipun laporan laba yang positif, saham COO turun 3,6% pada perdagangan setelah jam bursa pada 5 Maret. Selama enam bulan terakhir, saham telah naik 16,6%, sementara industri pasokan medis-dental secara lebih luas naik 21,2% dan S&P 500 naik 6,9%.

Sorotan Segmen

Cooper Companies beroperasi melalui dua segmen utama: CooperVision (CVI) dan CooperSurgical (CSI).

CooperVision (CVI)

- Pendapatan: $695,1 juta, naik 8% secara tahunan (dilaporkan), dan 3% di CER dan secara organik. Ini mendekati proyeksi sebesar $696,4 juta.

- Pendorong Pertumbuhan: Penjualan kuat lensa MyDay dan MiSight, serta permintaan yang meningkat untuk produk torik, multifokal, Biofinity, dan Avaira. Lensa MyDay mempertahankan pertumbuhan dua digit, Biofinity dan Avaira naik 3%, dan MiSight melonjak 23%. Namun, penjualan lensa Clariti tetap lemah karena pasar bergeser ke produk premium.

- Berdasarkan Kategori:

- Torik dan multifokal: $351,2 juta, naik 10% (dilaporkan), 6% di CER dan secara organik (proyeksi: $352,7 juta).

- Sphere dan lainnya: $343,9 juta, naik 5% (dilaporkan), 1% di CER dan secara organik (proyeksi: $343,7 juta).

- Berdasarkan Wilayah:

- Amerika: $289 juta, naik 7% (dilaporkan), 6% di CER dan secara organik (proyeksi: $285,7 juta), didorong oleh permintaan kuat untuk lensa silikon hidrogel harian.

- EMEA: $282,3 juta, naik 15% (dilaporkan), 4% di CER dan secara organik (proyeksi: $269,8 juta), mempertahankan kepemimpinan di wilayah ini.

- Asia Pasifik: $123,8 juta, turun 4% (dilaporkan, CER, dan secara organik; proyeksi: $140,9 juta), karena peluncuran produk baru diimbangi oleh penjualan yang lebih lemah di Jepang akibat penurunan permintaan lensa hidrogel lama.

CooperSurgical (CSI)

- Pendapatan: $329 juta, naik 3% (dilaporkan), 2% di CER dan secara organik (proyeksi: $327,9 juta).

- Pendorong Pertumbuhan: Kinerja kuat pada genomik global, peluncuran produk baru, kemenangan klinis, dan perluasan akun, sebagian diimbangi oleh penjualan yang lebih lemah di Timur Tengah dan lebih sedikit pemasangan peralatan.

- Berdasarkan Kategori:

- Kantor dan bedah: $202,4 juta, naik 2% (dilaporkan dan organik), 1% di CER (proyeksi: $206,6 juta). Penjualan PARAGARD menurun setelah pemulihan pada kuartal sebelumnya, sementara perangkat medis tumbuh 6% dipimpin oleh produk bedah OB/GYN dan spesialisasi.

- Fertilitas: $126,6 juta, naik 6% (dilaporkan), 3% di CER dan secara organik (proyeksi: $121,3 juta), didukung oleh minat klinik yang diperbaharui dan siklus yang membaik di AS dan Eropa.

Profitabilitas dan Margin

Laba kotor disesuaikan naik 5,3% menjadi $697,7 juta, meski margin kotor yang disesuaikan menyempit hampir 100 basis poin menjadi 68%, dipengaruhi oleh campuran penjualan yang kurang menguntungkan di Asia Pasifik serta tekanan tarif. Beban penjualan, umum, dan administrasi naik tipis 0,6% menjadi $390,2 juta, sementara belanja R&D naik 8,8% menjadi $44,3 juta. Biaya operasional yang disesuaikan turun 0,4% menjadi $422,3 juta. Laba operasional yang disesuaikan mencapai $275,4 juta, naik 13,8%, dengan margin operasional meningkat 200 basis poin menjadi 27%.

Posisi Keuangan

Pada akhir kuartal pertama, Cooper Companies memegang kas dan setara kas sebesar $124,9 juta, naik dari $110,6 juta pada akhir tahun fiskal 2025. Total utang tercatat $2,5 miliar, sedikit lebih rendah dari $2,51 miliar yang tercatat sebelumnya.

Pembaruan Prospek Tahun Fiskal 2026

Cooper Companies meningkatkan pedoman untuk tahun fiskal penuh:

- Total pendapatan: $4,306–$4,346 miliar (sebelumnya $4,299–$4,338 miliar), mengindikasikan pertumbuhan organik 4,5–5,5%. Estimasi Konsensus Zacks adalah $4,32 miliar.

- Pendapatan segmen CVI: $2,906–$2,932 miliar (sebelumnya $2,900–$2,925 miliar), juga mencerminkan pertumbuhan organik 4,5–5,5%.

- Pendapatan segmen CSI: $1,400–$1,413 miliar (sebelumnya $1,399–$1,413 miliar), menyarankan pertumbuhan organik 4–5%.

- EPS disesuaikan: $4,58–$4,66 (sebelumnya $4,45–$4,60). Estimasi konsensus adalah $4,51.

Kinerja dan Prospek Perusahaan

Cooper Companies memulai tahun fiskal 2026 dengan sangat positif, melampaui ekspektasi laba pada kuartal pertama. Margin operasional perusahaan terus meningkat, didukung oleh pengendalian biaya yang efektif. Arus kas bebas mencapai $159 juta, mencerminkan profitabilitas yang kuat dan pengelolaan modal kerja yang lebih baik. Segmen CVI memimpin kinerja, dipicu oleh permintaan untuk lensa silikon hidrogel harian premium dan lini produk MyDay. CSI mendapatkan manfaat dari tren fertilitas yang positif dan permintaan stabil untuk barang habis pakai serta perangkat bedah. Namun, wilayah Asia Pasifik menghadapi tantangan, terutama akibat penurunan penjualan lensa hidrogel lama di Jepang.

Ke depan, beberapa faktor diperkirakan akan mendorong pertumbuhan, termasuk ekspansi penawaran lensa premium (terutama MyDay dan MiSight), kontrak label privat baru, dan momentum komersial yang lebih kuat di Amerika dan EMEA. Efisiensi operasional dari restrukturisasi tahun lalu dan peningkatan automasi berbasis AI juga diperkirakan akan menopang peningkatan margin dan arus kas bebas. Meski demikian, kelemahan di Asia Pasifik—terutama Jepang—dan ketidakpastian di pasar fertilitas Timur Tengah, serta persaingan harga di beberapa bagian Asia, bisa membatasi pertumbuhan dalam jangka pendek. Manajemen memperkirakan momentum yang lebih kuat pada paruh kedua tahun ini seiring peluncuran produk baru dan pemulihan pasar mulai berdampak.

Peringkat Saham dan Pilihan Penting Lainnya

COO saat ini memegang Zacks Rank #2 (Beli).

Saham lain dengan peringkat tinggi di sektor medis meliputi:

- Globus Medical (GMED): Zacks Rank #1 (Pembelian Kuat). Melaporkan EPS disesuaikan Q4 2025 sebesar $1,28, melampaui estimasi sebesar 20,8%. Pendapatan sebesar $826 juta melebihi ekspektasi sebesar 4,9%. Pertumbuhan laba jangka panjang diproyeksikan sebesar 9,6% dibanding industri 14%. Perusahaan mengalahkan estimasi laba pada empat kuartal terakhir, dengan rata-rata kejutan sebesar 13,2%.

- Pacific Biosciences of California (PACB): Zacks Rank #1. Melaporkan rugi per saham disesuaikan Q4 2025 sebesar $0,12, melampaui estimasi sebesar 36,8%. Pendapatan sebesar $45 juta melampaui ekspektasi sebesar 9,4%. Perkiraan penurunan laba perusahaan adalah 1,9%, dibanding peningkatan 11,4% di industri. PACB telah mengalahkan estimasi laba pada empat kuartal terakhir, dengan rata-rata kejutan sebesar 27,7%.

- Edwards Lifesciences (EW): Zacks Rank #2. Melaporkan EPS disesuaikan Q2 fiskal 2026 sebesar $0,58, meleset dari estimasi sebesar 6,5%. Pendapatan sebesar $1,57 miliar melampaui ekspektasi sebesar 2%. Proyeksi pertumbuhan laba jangka panjang sebesar 12,9% dibanding industri 14%. Perusahaan mengalahkan estimasi pada tiga dari empat kuartal terakhir, dengan rata-rata kejutan 5,5%.

Wawasan Analis dan Sumber Daya Tambahan

Tim riset Zacks telah mengidentifikasi lima saham dengan potensi melipatgandakan nilai, termasuk sebuah perusahaan komunikasi berbasis satelit yang menonjol dan diperkirakan mengalami pertumbuhan signifikan seiring berkembangnya industri luar angkasa. Meski tidak semua pilihan dijamin sebagai pemenang, seleksi ini dapat mengungguli pemain unggulan sebelumnya seperti Hims & Hers Health.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

EUR/USD: Dukungan tetap karena kejutan minyak mengubah harga suku bunga – ING

Pengelompokan Kapal dan Tanker Cepat Menunjukkan Aktivitas Jamming di Dekat Selat Hormuz

Egrag Crypto kepada trader XRP: Dengarkan grafik ini, itu sedang memberi tahu kita sesuatu

ETF Bitcoin AS menambah $167 juta saat dana altcoin melanjutkan arus keluar