Margin Keuntungan Crocs Menghadapi Tantangan: Penghambat Sementara atau Perubahan Permanen?

Margin Crocs: Menilai Penurunan Baru-baru Ini

Baru-baru ini, Crocs Inc. mengalami penyempitan margin, yang memicu perdebatan apakah ini hanya kemunduran sementara atau menandakan masalah yang lebih mendasar. Laporan keuangan terbaru perusahaan menunjukkan bahwa tekanan margin ini terutama disebabkan oleh pengaruh eksternal dan keputusan strategis, bukan karena adanya kelemahan mendasar dalam operasi inti perusahaan.

Untuk tahun 2025, Crocs melaporkan margin kotor yang disesuaikan sebesar 58,3%, turun 50 basis poin dibandingkan tahun sebelumnya. Penurunan ini terutama disebabkan oleh kenaikan biaya dari tarif, yang berdampak negatif pada margin sebesar 130 basis poin sepanjang tahun. Kuartal keempat mencerminkan tren ini, dengan margin kotor turun 320 basis poin tahun ke tahun, sebagian besar disebabkan oleh dampak tarif sebesar 300 basis poin. Meskipun menghadapi tantangan eksternal ini, permintaan konsumen tetap kuat.

Selain itu, merek HEYDUDE turut berkontribusi pada fluktuasi margin. Ketika Crocs melakukan penyesuaian inventaris grosir dan meningkatkan retur serta penandaan harga untuk memperkuat saluran distribusi, margin kotor HEYDUDE yang disesuaikan mengalami penurunan signifikan. Meskipun langkah-langkah ini berdampak pada profitabilitas jangka pendek, tujuannya adalah untuk membangun pertumbuhan yang lebih sehat dan menguntungkan di masa depan.

Secara positif, merek utama Crocs berhasil mempertahankan kinerja margin yang kuat, dengan margin kotor tetap di atas 60% sepanjang tahun. Ketahanan ini ditopang oleh sumber daya yang efisien, penjualan langsung ke konsumen yang kuat, dan manajemen inventaris yang cermat.

Ke depan, manajemen Crocs memperkirakan akan terjadi pemulihan margin secara bertahap. Inisiatif yang berfokus pada pengurangan biaya dan peningkatan rantai pasok diharapkan dapat membantu mengimbangi tekanan tarif yang masih berlangsung. Dengan target penghematan biaya sebesar $100 juta dan terus memperluas saluran langsung ke konsumen yang menawarkan margin lebih tinggi, perusahaan berada pada posisi untuk menstabilkan profitabilitasnya.

Secara keseluruhan, penurunan margin baru-baru ini tampaknya lebih bersifat siklikal, dipengaruhi oleh tarif dan reposisi merek, bukan tanda melemahnya kekuatan merek atau permintaan.

CROX: Kinerja dan Valuasi Terbaru

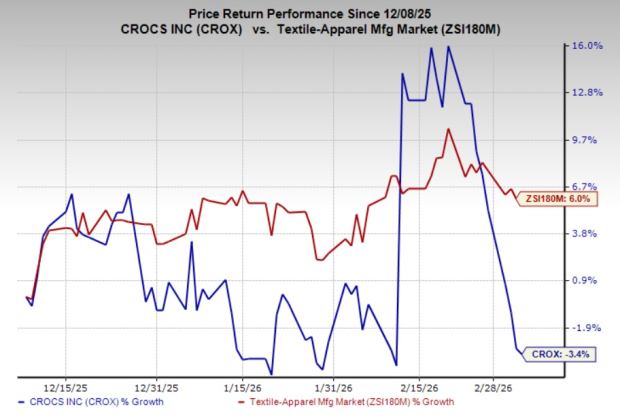

Selama kuartal terakhir, harga saham Crocs turun sebesar 3,4%, sementara industri tekstil dan apparel yang lebih luas tumbuh sebesar 6%. Saat ini, CROX memegang Zacks Rank #2 (Buy), mencerminkan prospek yang positif.

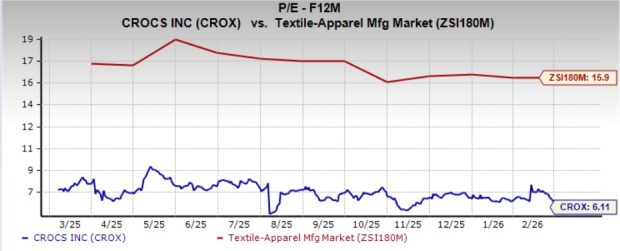

Dari perspektif valuasi, CROX diperdagangkan pada rasio harga terhadap laba ke depan sebesar 6,11, jauh di bawah rata-rata industri sebesar 15,9.

Zacks Consensus Estimates memproyeksikan pertumbuhan laba per saham tahunan sebesar 7,2% untuk tahun 2026 dan 8,4% untuk tahun 2027. Patut dicatat, estimasi laba per saham konsensus untuk kedua tahun tersebut telah direvisi naik masing-masing sebesar 7,5% dan 9,5% selama bulan terakhir.

Peluang Investasi Alternatif

- Columbia Sportswear Company (COLM): Mengkhususkan diri pada produk outdoor dan gaya hidup aktif, Columbia Sportswear saat ini memegang Zacks Rank #1 (Strong Buy). Estimasi konsensus menunjukkan kenaikan penjualan sebesar 2% untuk tahun 2026 meskipun laba per saham diperkirakan turun 6,2%. Selama empat kuartal terakhir, perusahaan ini membukukan rata-rata kejutan laba sebesar 25,2%.

- Vince Holding (VNCE): Vince menawarkan berbagai pilihan pakaian pria dan wanita, termasuk kasmir, kulit, dan denim khas mereka. Perusahaan ini memperoleh Zacks Rank #1, dengan estimasi menunjukkan pertumbuhan penjualan 2,1% dan peningkatan laba 26,3% untuk tahun fiskal 2025. Namun demikian, Vince telah mencatat kejutan laba negatif rata-rata sebesar 229,6% selama empat kuartal terakhir.

- Ralph Lauren Corporation (RL): Sebagai perancang dan pemasar terkemuka produk gaya hidup premium, Ralph Lauren memegang Zacks Rank #2. Proyeksi untuk tahun fiskal 2026 memperkirakan pertumbuhan penjualan sebesar 12,4% dan pertumbuhan laba sebesar 31,8%. Perusahaan ini rata-rata mencatat kejutan laba positif sebesar 9,7% dalam setahun terakhir.

Pilihan Saham Teratas dari Zacks

Tim riset Zacks telah mengidentifikasi lima saham dengan potensi untuk melipatgandakan nilainya dalam beberapa bulan mendatang. Di antara saham-saham tersebut, Direktur Riset Sheraz Mian menyoroti sebuah perusahaan komunikasi satelit yang kurang dikenal yang diprediksi akan mengalami pertumbuhan signifikan seiring dengan ekspansi industri luar angkasa menuju pasar bernilai triliun dolar. Analis memperkirakan lonjakan pendapatan besar-besaran untuk perusahaan ini pada tahun 2025. Meskipun tidak semua pilihan teratas mencapai keuntungan luar biasa, yang satu ini berpotensi mengungguli pemenang sebelumnya seperti Hims & Hers Health, yang melonjak lebih dari 200%.

Sumber Daya Tambahan

Untuk rekomendasi saham terbaru dari Zacks Investment Research, Anda dapat mengunduh laporan tentang 7 Saham Terbaik untuk 30 Hari Ke Depan.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Di Amerika Serikat, pasar prediksi memicu perdebatan setelah taruhan terkait Iran

Kami Menanyakan Google Gemini Dimana XRP Akan Diperdagangkan pada 31 Maret 2026, Berikut Jawabannya

Bitcoin – Bagaimana harapan gencatan senjata dan harga minyak mempengaruhi volatilitas pasar kripto

Pendiri Polymarket Melaporkan Meningkatnya Penolakan Terhadap Taruhan Perang