Kapan koreksi pasar global akan berakhir? Akankah “pasar 2020-an” mengulang skenario stagflasi seperti “tahun 1970-an”?

Pasar global saat ini sedang mengalami penyesuaian yang dipicu oleh guncangan eksternal, di mana para investor menghadapi dua pertanyaan utama: Kapan koreksi ini akan mencapai titik terendah, dan apakah lingkungan makro saat ini tengah memutar ulang mimpi buruk stagflasi yang terjadi pada 1970-an.

Pada 7 Maret, Bank of America Merrill Lynch merilis laporan mingguan "Flow Show" terbarunya yang memberikan penilaian yang relatif optimis namun bersyarat: Sinyal akhir dari koreksi mulai muncul, tetapi masih belum sepenuhnya terpenuhi; dan dekade 2020-an lebih mungkin menuju kemakmuran inflasioner daripada keruntuhan stagflasi—selama ketegangan geopolitik tidak memburuk lebih lanjut.

Menurut analisis tim Michael Hartnett dari Bank of America Merrill Lynch, koreksi kali ini dipicu oleh kombinasi guncangan eksternal dan sentimen yang terlalu optimis. Saat ini pasar sudah menunjukkan beberapa tanda aset "oversold" yang telah mencapai dasar, namun harga minyak dan dolar AS masih belum memberikan sinyal pembalikan penuh, dan indeks S&P 500 pun belum mengalami price clearing secara menyeluruh (seperti tembus di bawah 6600 poin).

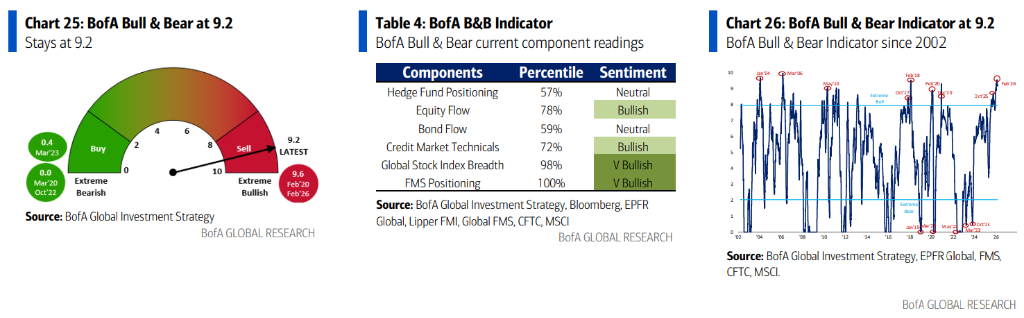

Sementara itu, indikator bull and bear Bank of America Merrill Lynch masih tinggi di level 9.2 pada zona sangat bullish, yang berarti sentimen pasar belum benar-benar mendingin, sehingga ruang untuk rebound menjadi terbatas.

Sebuah kabar dari Nvidia juga mengguncang pasar: Nvidia menyatakan bahwa investasi senilai 100 miliar dolar AS yang sebelumnya diumumkan untuk OpenAI "bukan dalam rencana", dan kemungkinan penggalangan dana sebesar 30 miliar dolar AS saat ini sudah menjadi batas atas. Pernyataan ini dianggap sebagai potensi sinyal perlambatan pertumbuhan belanja modal AI secara eksponensial, dan dampaknya terhadap obligasi teknologi serta sektor perangkat lunak tidak dapat diabaikan.

Kapan koreksi berakhir? Empat syarat, dua telah terpenuhi

Bank of America Merrill Lynch menilai bahwa koreksi pasar yang dipicu oleh guncangan eksternal di tengah sentimen terlalu optimis biasanya membutuhkan empat syarat untuk menyatakan berakhir:

- Pertama, aset "oversold" mencapai dasar (perangkat lunak, MAGS, kredit swasta, pinjaman bank, bitcoin);

- Kedua, aset "overbought" telah dijual (emas, semikonduktor, logam, pasar berkembang, Eropa, saham bank);

- Ketiga, aset "safe haven" kehilangan dukungan pembelian (harga minyak dan dolar AS);

- Keempat, terjadi price clearing yang nyata.

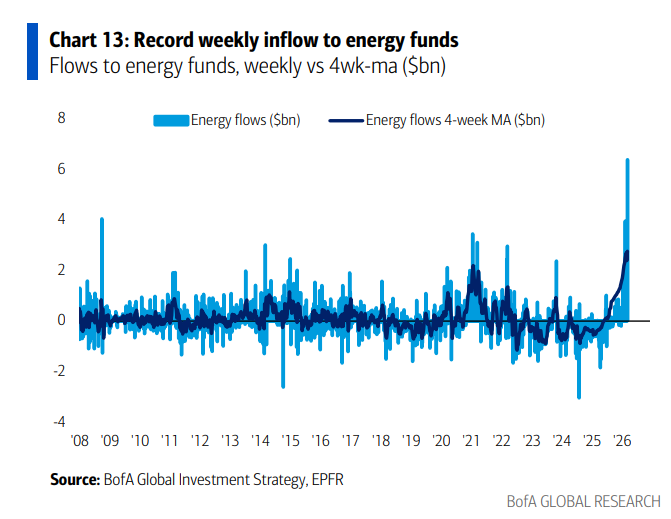

Saat ini, dua syarat pertama sudah mulai terlihat. Data aliran dana menguatkan penilaian ini: Minggu ini emas mencatatkan arus keluar dana terbesar dalam satu minggu sejak Oktober 2025 (1,8 miliar dolar AS), sementara sektor energi mencatat rekor arus masuk dana mingguan terbesar sepanjang sejarah (7 miliar dolar AS), menandakan investor memburu sektor yang sebelumnya overbought. Namun, harga minyak dan dolar AS belum menunjukkan penurunan yang nyata, dan S&P 500 pun belum mengalami koreksi harga yang cukup.

Bank of America Merrill Lynch menegaskan, sebelum pergerakan dolar AS menjadi jelas, jangan berharap akan ada rebound besar. Indeks dolar adalah barometer terbaik untuk likuiditas global—bila dolar AS secara meyakinkan menembus 100, ini berarti tema "puncak likuiditas" makin dalam, memampatkan ekspektasi penurunan suku bunga 2026 (probabilitas penurunan suku bunga The Fed pada 17 Juni telah turun dari 100% pada 1 Januari menjadi 37%), serta berpotensi memicu kurva imbal hasil yang menjadi datar dan guncangan harga minyak yang bersifat inflasi.

Berdasarkan aliran dana, minggu ini saham Amerika Serikat mencatat arus keluar terbesar dalam enam minggu terakhir (13,9 miliar dolar AS), sementara saham Jepang mencatat arus masuk mingguan terbesar sejak Oktober 2025 (4,2 miliar dolar AS). Saham Korea Selatan sangat fluktuatif, dengan arus masuk harian terbesar sepanjang sejarah pada 2 Maret (6,1 miliar dolar AS), lalu mencatat arus keluar harian terbesar pada 4 Maret (4,7 miliar dolar AS).

Apakah dekade 2020-an akan mengulang stagflasi tahun 1970-an?

Ini adalah salah satu narasi makro paling kontroversial saat ini di pasar. Sikap Bank of America Merrill Lynch adalah: 1970-an adalah referensi sejarah paling mendekati dekade 2020-an, namun keduanya tidak sepenuhnya setara, dan dalam skenario dasar dekade 2020-an lebih mungkin menuju kemakmuran inflasioner daripada keruntuhan stagflasi.

Rantai logika yang mendukung kemakmuran inflasioner cukup jelas: Populisme politik (basis suara partai non-establishment di Inggris naik dari 27% pada 2024 menjadi 69% di 2026), kebijakan tarif dan migrasi yang membalikkan globalisasi, ekspansi fiskal berlebihan, kompromi kebijakan The Fed, serta inflasi aset dan kekayaan akibat bursa saham yang "terlalu besar untuk gagal".

Faktor-faktor ini bersama-sama membentuk tekanan inflasi, tetapi intervensi pemerintah akan menekan kenaikan imbal hasil obligasi, sehingga akhirnya tercermin dalam dolar AS yang melemah alih-alih lonjakan yield jangka panjang. Dalam skenario ini, komoditas, aset fisik, saham internasional, dan saham kapitalisasi kecil menjadi penerima manfaat utama.

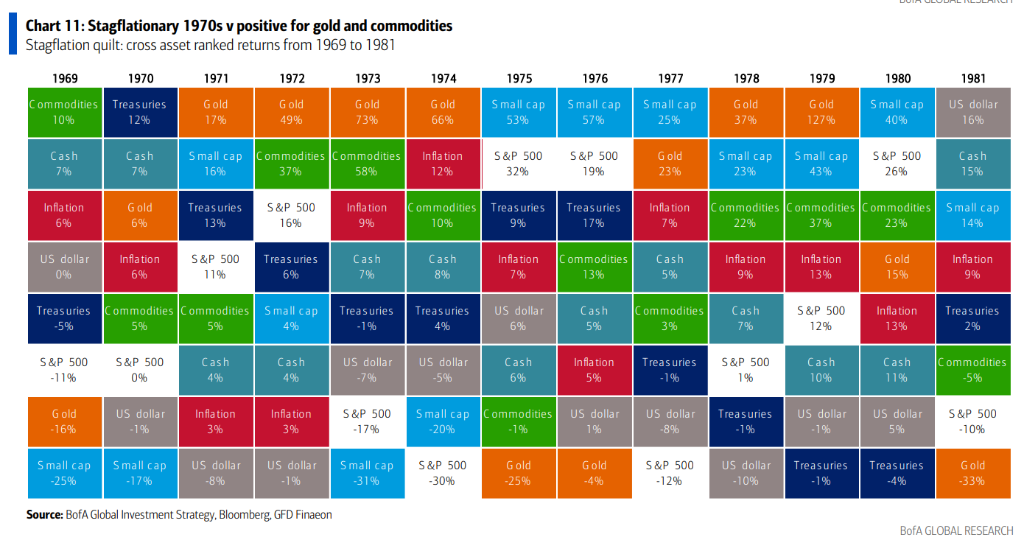

Namun, sejarah 1970-an tetap patut diwaspadai. Bank of America Merrill Lynch merangkum kronologi lengkap periode tersebut:

- Tahun 1970 hingga 1972, pemerintahan Nixon menciptakan kemakmuran melalui pelonggaran fiskal dan moneter yang agresif, pasar saham melonjak lebih dari 60%;

- Tahun 1973 hingga 1974, inflasi di luar kendali ditambah guncangan minyak, pasar saham anjlok 45%;

- Tahun 1975 hingga 1976, setelah gelombang pertama inflasi mereda, aset rebound dan saham kapitalisasi kecil serta saham nilai menggantikan "nifty fifty" sebagai pemimpin baru;

- Tahun 1977 hingga 1980, Revolusi Iran memicu gelombang kedua inflasi, saham kembali turun 26% hingga Volcker Shock akhirnya mengakhirinya.

Jika dikaitkan dengan masa kini, Bank of America Merrill Lynch menilai variabel kunci terletak pada situasi Iran. Jika konflik berlangsung singkat, harga minyak tetap di bawah 90 dolar AS/barel, maka narasi kemakmuran inflasi terbukti, dan komoditas, pasar berkembang, serta saham kapitalisasi kecil akan diuntungkan setelah bear market dolar AS. Namun jika konflik memanjang (Selat Hormuz diblokir, fasilitas minyak di kawasan diserang Iran), harga minyak akan menembus 100 hingga 120 dolar AS/barel, sehingga alokasi aset akan mengarah pada minyak, dolar AS, teknologi Amerika, dan pertahanan global. Jepang, Korea, Eropa, dan pasar yang bergantung pada impor energi akan mengalami tekanan terbesar.

Jika melihat "puzzle" kinerja aset pada 1970-an, emas dan komoditas besar hampir selalu menempati peringkat tertinggi dalam siklus stagflasi, sementara saham dan obligasi memperlihatkan kinerja yang bervariasi. Aturan sejarah ini sudah tercermin di pasar saat ini—sejak awal 2026, harga minyak naik 30%, emas naik 18,3%, komoditas secara keseluruhan naik 22,6%, sedangkan S&P 500 hanya naik tipis 0,3%, dan bitcoin turun lebih dari 16%.

Nvidia membatalkan transaksi 100 miliar dolar AS, narasi belanja modal AI mulai retak

Nvidia pekan ini menyatakan, investasi 100 miliar dolar AS untuk OpenAI yang sebelumnya diumumkan "bukan dalam rencana", dan penataan pendanaan 30 miliar dolar AS yang sekarang kemungkinan menjadi yang terakhir. Pernyataan ini punya arti pasar yang jauh lebih besar dari sekadar transaksi tersebut.

Bank of America Merrill Lynch mencatat, puncak harga ETF perangkat lunak terjadi tepat pada September 2023 saat Nvidia mengumumkan investasi tersebut. Kini mundurnya Nvidia merupakan potensi sinyal awal perlambatan pertumbuhan belanja modal AI secara eksponensial.

Jika tren ini terkonfirmasi, akan menjadi katalis terbaik untuk membalikkan dua jenis perdagangan utama: pertama adalah posisi "short obligasi teknologi" (diwakili oleh melebar-nya spread CDS Oracle); kedua adalah perdagangan "long semikonduktor, short perangkat lunak" (yakni logika "AI awe > AI poverty").

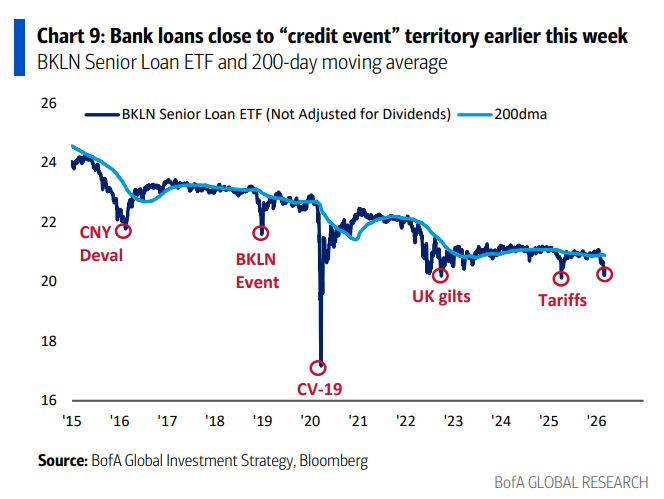

Bank of America Merrill Lynch menekankan, level dasar sektor perangkat lunak sangat penting karena sangat berkorelasi dengan kredit swasta dan tren pinjaman bank. Pekan ini dana pinjaman bank mengalami arus keluar terbesar dalam tiga bulan terakhir (900 juta dolar AS), sedangkan ETF pinjaman bank (BKLN) sempat mendekati zona rawan "event kredit". Para analis menilai, ETF perangkat lunak yang tetap di level 80 dolar AS, dan ETF pinjaman bank bertahan di level terendah Februari sebesar 20 dolar AS, adalah dukungan teknikal kunci bagi stabilitas pasar saat ini.

Perlu diperhatikan, indikator bull and bear Bank of America Merrill Lynch saat ini masih berada di zona sangat bullish pada level 9.2, sehingga memunculkan sinyal jual. Survei manajer dana global menunjukkan bahwa pasar berkembang, saham Eropa, dan saham bank masih dalam status overweight yang berat, artinya jika pasar turun lebih lanjut, tekanan jual pada aset tersebut tidak boleh diremehkan.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Apa saja empat unspecified baru yang akan ditambahkan ke indeks S&P 500 pada bulan Maret?

Eksklusif-ABB terbuka untuk 'lebih dari satu' kesepakatan besar dalam dorongan M&A yang diperbarui, kata ketua

Penambang kripto harus memanfaatkan Bitcoin mereka untuk bertahan hidup: Wintermute

VW menargetkan comeback di China saat model pertama dengan Xpeng mulai produksi massal