Asuransi sebagai Perangkat Lunak: Bagaimana Inovasi On-chain Memecahkan Kotak Hitam Pembentukan Modal Tradisional

Kekuatan underwriting sedang beralih dari bank ke protokol on-chain.

Penulis: Prathik Desai

Penerjemah: Block unicorn

Pada tahun 1688, sebuah kafe di Tower Street, London, menjadi salah satu tempat paling penting dalam dunia bisnis global. Kapten kapal, pemilik kapal, dan pedagang akan masuk ke kafe milik Edward Lloyd, membawa secarik kertas yang berisi deskripsi barang, jalur pelayaran, dan kapal mereka. Mereka membutuhkan seseorang yang bersedia menanggung risiko perjalanan. Orang-orang yang ingin menanggung sebagian risiko itu akan menandatangani di bawah kertas tersebut. Begitulah asal-usul istilah "underwriting".

Orang yang paling berkuasa di ruangan itu adalah orang yang menentukan syarat tiket kapal, termasuk premi, risiko yang ditanggung, dan perjalanan mana yang didukung. Sebuah kapal tidak akan bisa berangkat sebelum risiko dari pelayaran pertama dinilai oleh orang tersebut.

Pengaturan seperti ini membantu kedai kopi tersebut berkembang dalam tiga abad terakhir, dari tempat berkumpul sosial menjadi Lloyd's of London—salah satu pasar asuransi terbesar di dunia. Menarik, bukan? Ketika saya mulai membaca kisah ini, saya menemukan sebuah wawasan yang masih relevan hingga saat ini: setiap aset, proyek, atau apapun yang bisa diperdagangkan, membutuhkan momen di mana seseorang memutuskan "ini pantas didukung, dengan harga ini, dan syarat-syarat berikut".

Setiap kali muncul kelas aset baru, kita selalu melihat pola ini berulang.

Dua abad setelah kafe Edward berdiri, kita melihat J.P. Morgan menyediakan garansi untuk proyek rel kereta api publik di Amerika melalui penerbitan saham seperti New York Central Railroad. Ini membangun reputasi Morgan sebagai penggerak modal dan spesialis pembiayaan rel kereta api.

Underwriting yang dia lakukan menetapkan syarat, memilih investor, dan mendapatkan keuntungan dari selisih harga yang dibayar oleh emiten dengan harga penawaran publik. Jika Morgan menolak menjamin suatu proyek, maka proyek itu tidak akan pernah terwujud.

IPO modern adalah versi digital dari mekanisme yang sama. Beberapa bank saja yang melakukan underwriting ketika sebuah perusahaan pertama kali menawarkan saham (IPO), menilai permintaan klien utama, menetapkan harga penawaran, dan membagikan saham. Lonjakan harga saham pada hari pertama—naik 20-30%—bukan sekadar fenomena pasar, tapi mencerminkan ruang keuntungan bagi underwriter.

Selama empat abad, keluhan utama investor adalah bahwa orang dalam mendapatkan distribusi terbaik, harga perdana jarang mencerminkan permintaan yang sebenarnya, sementara orang lain baru bisa masuk ketika seluruh selisih harga sudah diambil.

Pekan lalu, James Evans memposting proposal HIP-6 mengenai lelang penerbitan token di Hyperliquid, proposal yang sebagian merefleksikan keluhan tersebut. Dalam postingan X, ia mengungkapkan bahwa dirinya memegang $HYPE dan bekerja sama dengan Reciprocal Ventures, salah satu perusahaan modal ventura kripto tahap awal.

Dalam analisis mendalam hari ini, saya akan menilai HIP-6 dan platform on-chain lain untuk melihat apakah mereka dapat mengatasi masalah jangka panjang dalam proses pembentukan modal.

Dimana Letak Permasalahannya

Proses pencatatan permintaan (book-building) yang mendominasi pembentukan modal tradisional pada dasarnya memang didesain sebagai kotak hitam. Bank secara tertutup menanyakan kebutuhan institusi, menentukan harga berdasarkan percakapan yang tidak akan pernah diketahui pasar ritel, lalu mendistribusikan saham ke akun-akun yang "acak". Emiten menerima harga penawaran, sementara publik hanya mendapatkan sisa distribusi.

Mari lihat dua contoh berikut ini.

Saat IPO Facebook (sekarang Meta) pada tahun 2021, lead underwriter Morgan Stanley menurunkan estimasi pendapatan selama roadshow investor. Berita negatif ini segera diinformasikan ke klien institusional utama melalui laporan analis, sedangkan investor ritel tidak tahu sama sekali. Dalam waktu tiga bulan, harga saham Facebook turun sekitar 50%. Investor ritel merugi dua kali lipat: membeli saham dengan harga terlalu tinggi dan tidak mendapatkan informasi orang dalam.

Contoh yang lebih baru adalah debut IPO Rivian sebagai produsen kendaraan listrik tahun 2021. IPO tersebut dipatok pada harga $78/saham, namun harga lonjak ke $179 di hari pertama. Klien institusi yang dapat bagian dari Goldman Sachs dan JPMorgan meraup untung dari selisih harga, sementara investor ritel beli di harga pembukaan. Selanjutnya, harga Rivian turun sekitar 40% dalam 10 hari. Investor kemudian menggugat Rivian atas tuduhan menyembunyikan bahwa harga jual mobilnya lebih rendah dari biaya material. Rivian akhirnya setuju membayar $250 juta untuk penyelesaian, namun menolak mengakui kesalahan. Saham Rivian sekarang bertahan di bawah $16/saham.

Cara kerja ini sudah dianggap normal dalam model bisnis, sehingga investor biasa pun sering tidak sadar ada masalah fundamental di dalamnya.

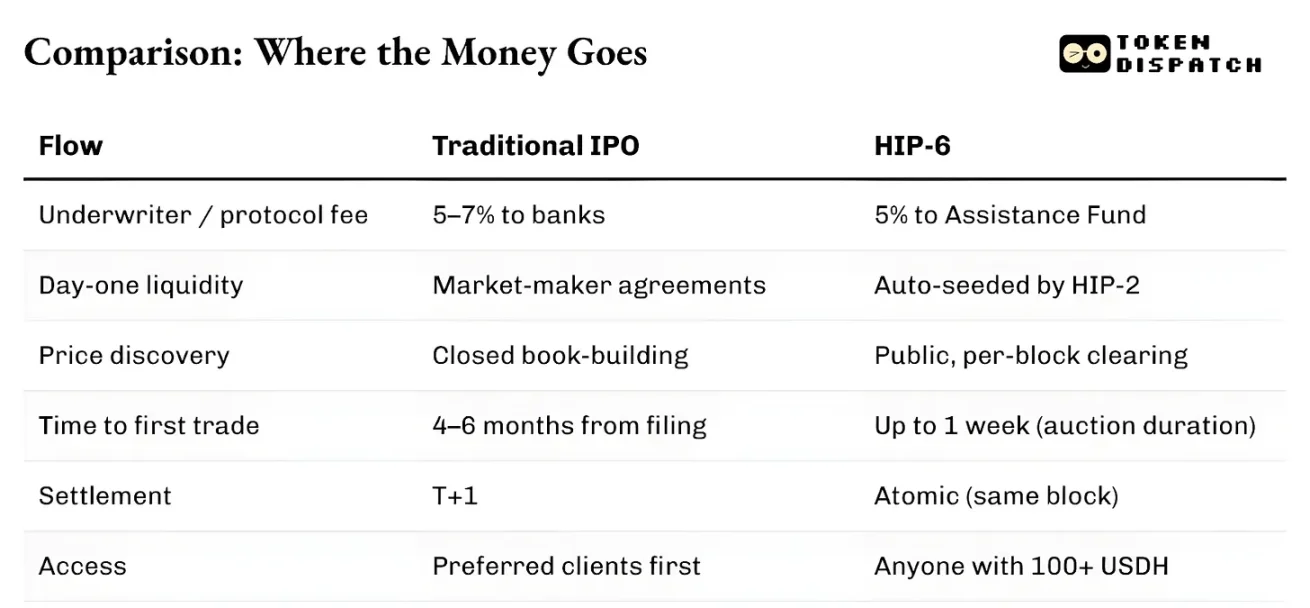

Selain pembagian modal, infrastruktur sistem ini juga lamban dan terpisah-pisah. Dari pengajuan hingga perdagangan pertama, IPO biasanya membutuhkan 4 hingga 6 bulan. Penyelesaian transaksi memakan waktu satu hari kerja penuh. Aset yang belum selesai settlement tidak bisa dijadikan jaminan. Market maker beroperasi dengan kontrak terpisah, biasanya juga disertai proteksi selisih harga. Seluruh sistem juga tunduk pada yurisdiksi tertentu. Artinya, meski siap menanggung risiko yang sama, investor ritel non-AS tidak bisa ikut IPO di New York dengan syarat setara.

Kekuatan underwriter justru muncul dari berbagai gesekan ini. Inefisiensi seperti transparansi harga rendah, settlement tertunda, dan hambatan akses dimanfaatkan sebagai moat perlindungan mereka.

Apa yang Berubah dengan Underwriting On-Chain?

Proses underwriting on-chain secara struktur jauh berbeda, jauh lebih sedikit perantara. Binding curve atau lelang continuous clearing auction (CCA) menampilkan semua bid secara real-time. Likuiditas on-chain sudah tersedia secara terprogram sejak blok pertama. Semuanya dienkode melalui perhitungan, bukan negosiasi. Aset dapat eksis, diperdagangkan, dan dijadikan jaminan dalam blok yang sama. Tidak perlu menunggu T+1 atau siklus penyelesaian lainnya.

Penghalang akses masih tetap ada, namun dengan bentuk yang berbeda.

Penerbitan di pump.fun terbuka untuk siapa saja dengan wallet yang berisi simpanan tertentu. Penjualan Echo mengharuskan verifikasi KYC, namun bisa diakses lintas yurisdiksi. HIP-6 Hyperliquid menerapkan minimal modal $100, namun tidak membatasi kualifikasi peserta. Semua sistem ini menghindari model distribusi "klien prioritas" yang umum dalam book-building tradisional.

Perbedaan utama antara dua cara pembentukan modal ini adalah, underwriting on-chain memperlakukan setiap penerbitan token sebagai order pembelian terhadap native token ekosistem (baik SOL, USDC, USDH, atau token lain). Underwriting tradisional tidak menciptakan permintaan baru selain dari fee underwriting itu sendiri.

Dampaknya jauh lebih besar dari yang anda bayangkan.

Pada 20 Maret 2025, platform penerbitan token utama di Solana, pump.fun, meluncurkan automated market maker (AMM) otonom miliknya sendiri, PumpSwap. Sebelumnya, semua token yang lulus dari binding curve pump.fun secara otomatis diarahkan ke Raydium—DEX terbesar di Solana. Arus token ini adalah sumber pendapatan terpenting Raydium. Namun, dalam semalam, jalur ini terputus.

Pendapatan AMM Raydium diperkirakan turun 35-40%. Harga token RAY turun 30%. Raydium tidak tinggal diam, dalam 48 jam meluncurkan produk penerbitan token sendiri, LaunchLab. Harga RAY sempat melonjak dua kali lipat dalam 6 bulan, lalu anjlok ke posisi terendah dua tahun. Setelah PumpSwap pump.fun resmi meluncur, harga RAY telah turun hampir 70%.

Pelajarannya jelas: siapa yang mengontrol tempat penerbitan token, dialah yang menguasai pendapatan fee downstream. Penerbitan berarti order flow.

Dua Jalan Kelahiran Token

Pola yang berkembang berikutnya adalah pemisahan menjadi dua jalur yang sangat berbeda.

Satu jalur adalah market formation, yakni pembuatan grafik yang bisa diperdagangkan dalam kecepatan internet. Pump.fun adalah contoh utama, dengan binding curve, kelulusan senilai $69.000, dan injeksi likuiditas otomatis melalui PumpSwap. Sudah menghasilkan hampir $1,5 miliar pendapatan, menerbitkan lebih dari 16,8 juta token, dan lebih dari 98% pendapatan digunakan untuk buyback token PUMP, sehingga membakar lebih dari 27% pasokan yang beredar.

Jalur lain adalah capital formation, yakni pendistribusian dana secara terstruktur kepada user sungguhan dengan perlindungan kepatuhan. Pada Oktober 2025, Coinbase mengakuisisi Echo seharga $375 juta dan menambahkannya ke produk token sale dengan fitur KYC dan vault setoran berbobot waktu. Produk Sonar dari Echo justru berkebalikan dari pump.fun—menggunakan pendekatan terregulasi, terverifikasi identitas, dan dikurasi lead investor.

Kekurangan solusi Coinbase adalah likuiditas pada saat listing. Echo hanya melaksanakan distribusi, tidak memulai pasar perdagangan otomatis.

Titik Temu Kedua Jalur

Proposal HIP-6 adalah upaya terbaru untuk menggabungkan kedua jalur ini menjadi satu primitif tingkat protokol.

Mekanisme yang diusulkan adalah continuous clearing auction (CCA) yang tersemat di HyperCore consensus layer. Pada setiap blok, sistem menggunakan model berdasarkan selisih anggaran blok sisa untuk menghitung clearing price dari semua bid yang valid.

Model ini bukan hal baru. HIP-6 mengadopsi model CCA milik Uniswap, yang diluncurkan November 2025 dan pertama digunakan Aztec Network untuk mengumpulkan $60 juta dari 17.000+ bidders tanpa ditemukan sniping atau manipulasi otomatis.

Kedua implementasi berbagi ide dasar yang sama. Mereka memecah lelang besar menjadi ribuan auction kecil per blok, merilis token sedikit demi sedikit, menghitung clearing price per blok, penawaran harga bersifat irrevocable untuk mencegah manipulasi, dan likuiditas langsung diinjeksi saat settlement.

Desain ini menyelesaikan masalah lama yang sama.

Fixed price sale memaksa investor menebak harga pembukaan yang tepat. Sale proporsional menyebabkan over-subscription parah. Dutch auction memberikan ruang arbitrase waktu bagi profesional. CCA menghilangkan ketiga mode ini. Di CCA, harga benih akhir didasarkan volume tertimbang rata-rata di window akhir lelang, sebagai pengaman manipulasi—biaya manipulasi harga menjadi sangat mahal.

Perbedaan utama Hyperliquid dan Uniswap adalah arsitektur settlementnya.

HIP-6 berjalan langsung di dalam konsensus layer HyperCore. Logika lelang dijalankan di dalam fungsi block transition, bukan kontrak eksternal. Settlement terjadi di lapisan pencocokan transaksi yang sama.

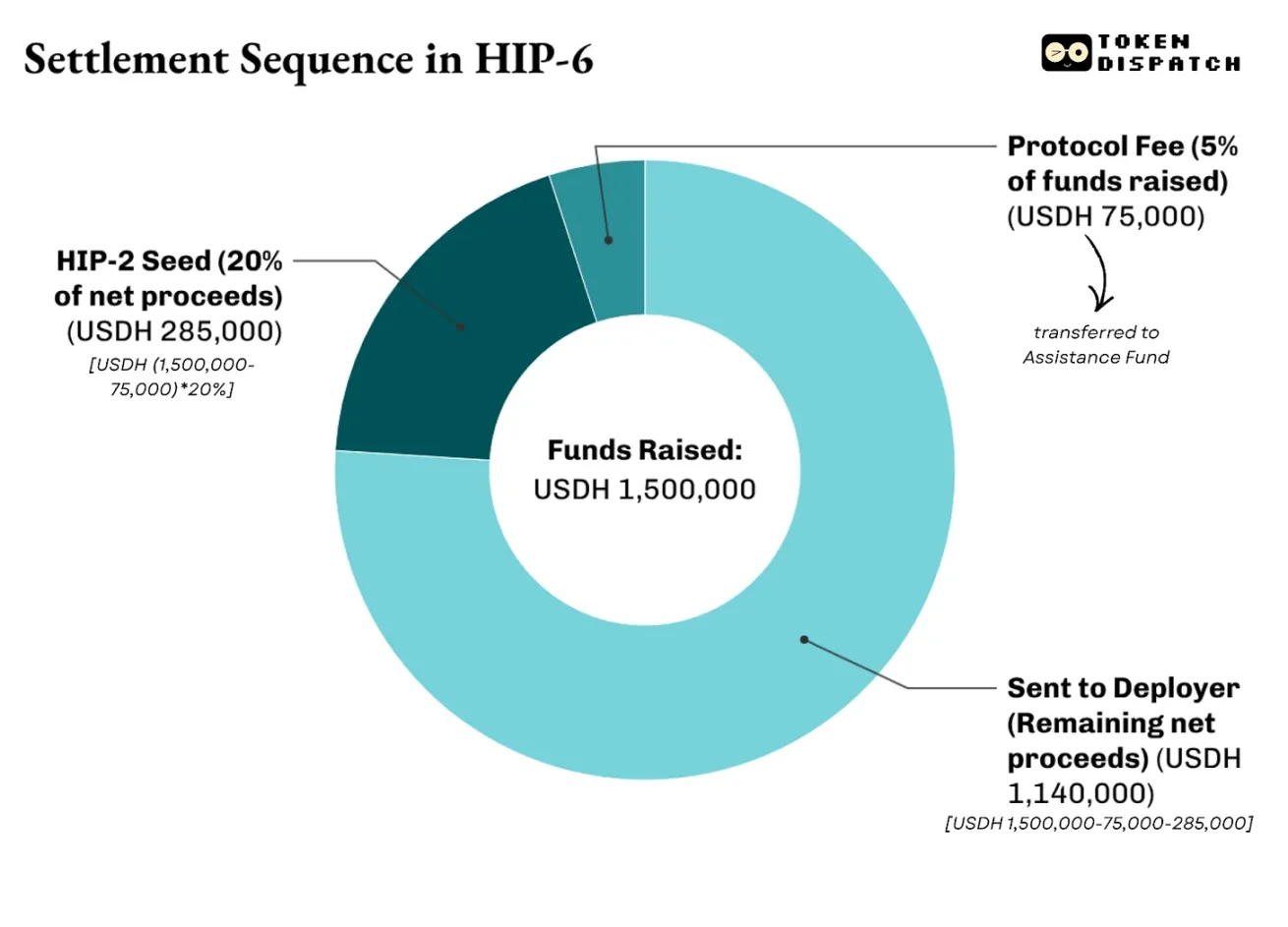

Settlement akan multi-tiered. Proposal menyebut akan ada fee protokol 500 basis poin (bps) yang dikirim ke dana bantuan, yang darinya Hyperliquid mendanai buyback semua $HYPE. Dari hasil bersih (setelah fee), 2.000 hingga 10.000 bps (20% hingga 100%) digunakan untuk memulai market HIP-2 pada harga yang didapat. Sisanya diberikan kepada deployer.

Contoh, auction token $PROJ pada HIP-6 mengumpulkan $1,5 juta USDH, suplai 10 juta token, dan 20% menjadi dana benih HIP-2. Settlement-nya seperti ini:

Inilah letak perbedaan HIP-6 dengan Uniswap.

Uniswap membangun CCA sebagai alat penerbitan token untuk mengalirkan dana ke AMM pool yang sudah ada. Dengan HIP-6, Hyperliquid menjadi infrastruktur full-stack yang memungkinkan stakeholders mengumpulkan dana, menemukan harga, membentuk likuiditas dua arah, dan mengawali perdagangan di central limit order book (CLOB).

Lebih penting lagi, semua proses ini dilakukan dengan aset yang protokol ingin Anda pegang—yaitu USDH 1000 dolar.

Persoalan yang Masih Belum Terselesaikan

Meski penemuan harga yang transparan, likuiditas terprogram, dan settlement atomik adalah kemajuan signifikan dibanding cara lama, underwriting on-chain juga membawa sejumlah tantangan.

Mekanisme ini tidak menyelesaikan masalah kualitas proyek. Binding curve pump.fun menjamin fairness harga, namun tidak mencerminkan kredibilitas proyek di balik token. HIP-6 pun secara gamblang mengakui kekurangan ini. Ia tidak membahas kualitas token, tata kelola, atau perlindungan holder.

Underwriter tradisional menanggung risiko reputasi dan hukum ketika penerbitan gagal. Nama bank di prospektus menandakan adanya pihak yang telah melakukan due diligence. Mekanisme on-chain tidak bisa menjamin pertanggungjawaban serupa. Echo milik Coinbase mendekati hal itu melalui KYC, pengungkapan emiten, dan pembatasan penawaran. Namun ini justru membawa kembali hambatan yang ingin diatasi oleh underwriting on-chain.

Di sebagian besar yurisdiksi utama, status legal penerbitan token—apakah termasuk sekuritas—belum jelas. Lingkungan hukum di AS kini lebih lunak sehingga penerbitan token permissionless lebih mudah, namun potensi ketidakpastian hukum tetap ada.

Namun, ini masih tahap awal. Saya perkirakan perbaikan ke depan akan membuat sistem ini lebih baik dari model pembentukan modal tradisional.

Dalam sistem keuangan, entitas yang mengontrol tempat kelahiran aset selalu mendapat biaya paling abadi.

Pada 2012-2021, Goldman Sachs memimpin jumlah IPO AS lebih banyak dari bank lain. Namun, hasil terbesarnya bukan hanya dari fee IPO, tapi akses ke seluruh usaha sekunder dari perusahaan itu—baik rights issue, merger, maupun penerbitan utang.

Kita lihat pump.fun memperoleh >$1 miliar pendapatan dengan menjadi platform andalan kelahiran 16,8 juta token. Penurunan Raydium pun serupa, begitu kehilangan kendali atas proses kelahiran token, 35-40% pendapatannya lenyap dalam semalam.

Dengan underwriting on-chain, sistem tidak berubah, hanya pelaku yang berganti. Kini bukan bank atau underwriting house, tapi protokol. Protokol menyediakan proses distribusi token yang transparan dan dapat diaudit tanpa harus punya koneksi dengan orang dalam manapun.

Sebagai balasannya, protokol mengharapkan Anda menggunakan unit akun tertentu untuk semua transaksi—unit yang akan memperbesar kas protokol: yaitu native token mereka. Menurut saya ini trade-off bagus bagi investor. Permintaan yang stabil terhadap native token akan membuat dana beredar terkunci, meningkatkan likuiditas.

Ini menyebabkan persaingan bukan hanya antara underwriting tradisional dengan on-chain, tapi juga di antara pelaku on-chain sendiri. Ketegangan kini bukan lagi di secondary market, melainkan siapa yang berhak menentukan harga awal, pembagian token perdana, serta dalam mata uang apa investor harus berpartisipasi.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Dana kripto memperoleh $619 juta saat pasar tetap stabil meskipun ada kekhawatiran minyak dan perang