Saham NVO Kehilangan Hampir $50 Miliar dalam Nilai Pasar dalam Sebulan: Apakah Sudah Saatnya untuk Menjual?

Novo Nordisk Menghadapi Penurunan Pasar yang Tajam

Selama sebulan terakhir, saham Novo Nordisk (NVO) anjlok hingga 22%, menghapus hampir $50 miliar dari nilai pasar. Penurunan tajam ini terjadi setelah serangkaian hasil uji klinis yang mengecewakan dan meningkatnya tantangan harga, secara efektif menghapus sebagian besar keuntungan yang diraih sejak persetujuan obat andalan obesitas mereka, Wegovy (semaglutide), pada tahun 2021.

Persaingan Memanas dengan Eli Lilly

Eli Lilly (LLY) telah mengukuhkan posisinya sebagai pesaing utama Novo Nordisk di segmen pengobatan obesitas GLP-1. Sejak disetujui pada 2023, Zepbound (tirzepatide) milik Lilly secara bertahap merebut pangsa pasar dari Wegovy, berkat bukti klinis yang menunjukkan efektivitas penurunan berat badan yang lebih besar. Meski diluncurkan setelah Wegovy, hasil unggul Zepbound membuatnya menjadi kompetitor yang semakin tangguh.

Setback Klinis bagi Novo Nordisk

Pada Februari, Novo Nordisk melaporkan bahwa dosis Zepbound 15 mg mengungguli kandidat generasi berikutnya miliknya, CagriSema (cagrilintide/semaglutide), dalam uji fase III REDEFINE 4 selama 84 minggu. Pasien yang menggunakan Zepbound kehilangan 25,5% dari berat badan mereka, dibandingkan dengan 23% pada CagriSema, membuat obat Novo Nordisk gagal mencapai tujuan utama dan memberikan keunggulan pasti bagi Lilly.

Hasil ini menyoroti efikasi Zepbound yang lebih kuat dan merupakan rintangan besar bagi Novo Nordisk dalam upayanya merebut kembali posisi di pasar obesitas. Meski Novo Nordisk telah mengajukan CagriSema untuk tinjauan FDA dan merencanakan studi lanjutan, saat ini Zepbound memimpin jelas dalam perbandingan langsung.

Lilly Memperluas Kepemimpinan di Diabetes dan Obesitas

Lilly juga mengumumkan bahwa kandidat GLP-1 oral mereka, orforglipron, mengungguli Rybelsus (semaglutide oral) milik Novo Nordisk dalam uji fase III ACHIEVE-3 untuk diabetes tipe 2. Orforglipron tidak hanya memberikan penurunan A1C dan berat yang lebih besar selama 52 minggu, tapi juga memperbaiki penanda risiko kardiovaskular dan menawarkan kenyamanan tanpa batasan makanan atau minuman, semakin memperkuat posisi Lilly di bidang kardiometabolik.

Tekanan Harga dan Kekhawatiran Margin

Menanggapi tekanan persaingan, Novo Nordisk berencana menurunkan harga daftar di AS untuk Wegovy, Ozempic, dan Rybelsus menjadi $675 per bulan mulai Januari 2027. Langkah ini ditujukan untuk memperluas akses pasien, namun bisa memperkecil margin keuntungan karena persaingan dengan Lilly semakin ketat.

Tantangan yang Berdampak pada Prospek Pertumbuhan Novo Nordisk

Dengan permintaan yang melambat, persaingan yang memanas, tekanan harga, meningkatnya biaya operasional, serta minimnya pendorong pertumbuhan jangka pendek, prospek Novo Nordisk melemah di berbagai aspek. Untuk lebih memahami posisi perusahaan, mari kita lihat kekuatan dan kerentanannya.

Semaglutide Tetap Menjadi Sumber Pendapatan Utama Novo Nordisk

Keberhasilan perusahaan sebagian besar dibangun pada penjualan Ozempic dan Rybelsus untuk diabetes tipe 2, serta Wegovy untuk obesitas. Novo Nordisk memiliki portofolio paling komprehensif dalam penanganan diabetes dan obesitas.

Ozempic dan Wegovy terus menjadi kontributor utama pendapatan. Novo Nordisk sedang memperluas jangkauan Wegovy melalui kemitraan dengan jaringan apotek utama AS, layanan telehealth, serta platform proprietari maupun pihak ketiga, bertujuan memastikan pasien mendapatkan pengobatan asli yang disetujui FDA. Upaya ini diharapkan dapat menyelesaikan masalah alternatif racikan pada tahun 2026. Perusahaan juga sedang berinvestasi dalam fasilitas manufaktur baru untuk meningkatkan kapasitas produksi terapi GLP-1 saat ini dan masa depan.

Ekspansi Indikasi dan Persetujuan

Novo Nordisk memperluas penggunaan semaglutide dengan indikasi baru. Wegovy kini mendapatkan persetujuan untuk mengurangi kejadian kardiovaskular utama, mengurangi gejala gagal jantung dengan fraksi ejeksi terjaga (HFpEF), dan meredakan nyeri lutut terkait osteoartritis pada pasien obesitas. Perusahaan juga telah meluncurkan Wegovy oral—pil GLP-1 pertama untuk manajemen berat badan—di AS mulai awal 2026.

Rybelsus telah mendapatkan perluasan label di AS dan UE untuk mencakup manfaat kardiovaskular pada pasien diabetes tipe 2. Dosis 7,2 mg Wegovy yang menunjukkan penurunan berat badan hingga 25% pada studi STEP UP, telah disetujui di UE dan tengah ditinjau di AS. Novo Nordisk juga berupaya memperluas label Ozempic untuk pengobatan penyakit arteri perifer.

Persaingan dari Eli Lilly Tetap Ketat

Produk berbasis tirzepatide milik Eli Lilly, Mounjaro (untuk diabetes tipe 2) dan Zepbound (untuk obesitas), dengan cepat menjadi penyumbang pendapatan utama, merebut pangsa pasar signifikan dari Novo Nordisk. Pada tahun 2025, kedua obat ini menghasilkan penjualan gabungan sebesar $36,5 miliar, sekitar 56% dari total pendapatan Lilly.

Ekspansi di Luar GLP-1: Penyakit Langka dan Perawatan Hati

Novo Nordisk juga memperluas kehadirannya pada penyakit langka, dengan telah mengajukan persetujuan Mim8 untuk hemofilia A di AS serta meraih persetujuan AS dan UE untuk Alhemo dalam pengobatan hemofilia A dan B. Selain itu, FDA memberikan persetujuan dipercepat kepada Wegovy sebagai terapi GLP-1 pertama bagi steatohepatitis terkait disfungsi metabolik non-sirosis dengan fibrosis hati sedang hingga lanjut, menandai tonggak dalam perawatan penyakit liver.

Mengembangkan Pengobatan Obesitas Generasi Berikutnya

Perusahaan secara aktif mengembangkan berbagai terapi obesitas baru, terutama untuk pasar AS. Selain CagriSema, Novo Nordisk tengah menyiapkan peluncuran program tahap lanjut untuk mengevaluasi cagrilintide sebagai terapi obesitas tunggal. Perusahaan juga membawa kandidat generasi berikutnya lainnya, amycretin, ke uji fase III untuk manajemen berat badan, dan tengah mempelajari monlunabant oral pada uji obesitas tahap menengah. Novo Nordisk telah menjalin kemitraan besar, termasuk kesepakatan $2,2 miliar dengan Septerna dan $2,1 miliar dengan Vivtex, untuk mengembangkan obat oral inovatif untuk obesitas, diabetes, dan kondisi terkait.

Kinerja Saham, Valuasi, dan Estimasi Analis

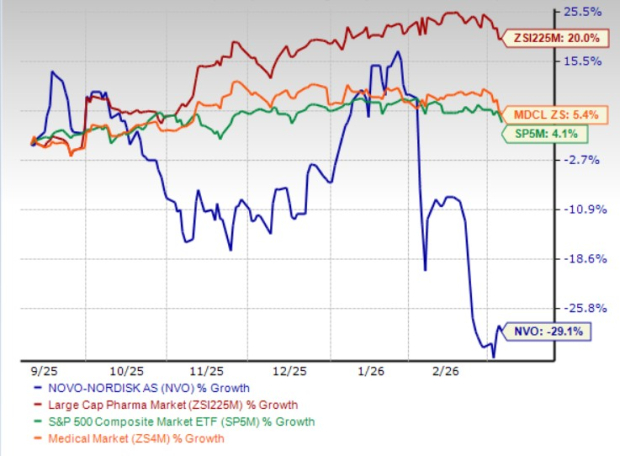

Enam bulan terakhir, saham Novo Nordisk turun 29,1%, jauh tertinggal dari rekan industrinya maupun S&P 500, sebagaimana ditampilkan di bawah ini.

Sumber: Zacks Investment Research

Saat ini, saham perusahaan diperdagangkan pada valuasi lebih rendah dari rata-rata industri. Berdasarkan price-to-earnings ratio, saham Novo Nordisk diperdagangkan di angka 11,59 kali laba ke depan, jauh di bawah rata-rata industri 17,90 dan rata-rata lima tahun perusahaan di 29,25.

Sumber: Zacks Investment Research

Perkiraan analis untuk pendapatan 2026 turun dari $3,54 menjadi $3,35 per saham dalam dua bulan terakhir, sementara estimasi 2027 menurun dari $3,75 menjadi $3,26 pada periode yang sama.

Sumber: Zacks Investment Research

Prospek Investasi: Haruskah Anda Beli, Tahan, atau Jual?

Melihat tantangan yang semakin berat, prospek jangka pendek Novo Nordisk tampak tidak pasti. Perusahaan yang saat ini mendapat peringkat Zacks Rank #4 (Jual) ini sedang menghadapi persaingan sengit dari portofolio GLP-1 milik Eli Lilly yang makin luas, perbandingan klinis yang tidak menguntungkan, tekanan harga, dan proyeksi pendapatan yang menurun. Dengan pasar obesitas dan diabetes makin ramai dan minim pemicu pertumbuhan dalam waktu dekat, sentimen investor diperkirakan akan tetap hati-hati. Investor jangka pendek mungkin akan menghindari saham ini sampai ada kejelasan lebih lanjut terkait dinamika persaingan, harga, dan kemajuan pipeline.

Risiko jangka panjang juga meningkat. Ketergantungan besar Novo Nordisk pada franchise semaglutide membuatnya rentan terhadap hilangnya pangsa pasar, potensi tantangan eksklusivitas, dan persaingan berorientasi inovasi yang terus bertumbuh. Sementara investasi pada pipeline obat bisa memakan waktu bertahun-tahun hingga menghasilkan keuntungan besar. Penurunan estimasi berkelanjutan, pertumbuhan yang melambat di pasar utama, dan lanskap persaingan yang tidak pasti di bidang obesitas dan diabetes menimbulkan keraguan terhadap keberlanjutan pertumbuhan laba perusahaan. Meski saham kini diperdagangkan dengan diskon, ini tampaknya lebih mencerminkan lemahnya fundamental, bukan peluang beli yang menarik.

Persaingan Meningkat dari Pemain Baru

Pasar pengobatan obesitas kini juga menarik pendatang baru di luar para pemimpin yang telah mapan. Perusahaan biotek kecil seperti Viking Therapeutics (VKTX) tengah mengembangkan terapi berbasis GLP-1 untuk menantang dominasi pemain lama. Agonis reseptor GIPR/GLP-1 ganda Viking, VK2735, sedang dikembangkan dalam bentuk oral dan injeksi untuk obesitas, dengan rencana memajukan versi oral ke uji fase III pada kuartal ketiga 2026.

5 Saham Berpotensi Gain Besar

Masing-masing saham ini dipilih oleh pakar Zacks sebagai pilihan utama dengan potensi penggandaan nilai dalam setahun ke depan. Walaupun tidak semua rekomendasi akan menang, pilihan terdahulu telah menghasilkan return mengesankan sebesar +112%, +171%, +209%, dan +232%.

Banyak perusahaan ini masih belum menjadi perhatian utama, memberi peluang investor untuk masuk lebih awal.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Forex Hari Ini: Dolar AS melemah saat sentimen membaik di tengah penurunan harga minyak

Kenaikan Harga Taktis Porsche Lindungi Margin Saat Tarif Memberatkan Strategi Volkswagen