Coeur Mining melonjak 340% selama setahun terakhir: Faktor apa yang mendorong harga sahamnya?

Kenaikan Saham Coeur Mining yang Mengesankan

Selama dua belas bulan terakhir, Coeur Mining, Inc. (CDE) telah mencatat kenaikan harga saham sebesar 341,3%. Kinerja ini jauh melampaui kenaikan 88,2% di sektor Pertambangan-Non Ferrous secara luas dan kenaikan 23,2% S&P 500 pada periode yang sama.

Pemain industri lainnya juga mencatat pengembalian yang kuat: First Majestic Silver Corp. (AG) naik 365,4%, sementara Hecla Mining Company (HL) meningkat 295,9% dari tahun ke tahun.

Performa Harga Secara Komparatif

Sumber: Zacks Investment Research

Analisis teknikal menunjukkan bahwa saham CDE secara konsisten diperdagangkan di atas rata-rata pergerakan sederhana 50-hari dan 200-hari, dengan rata-rata jangka pendek yang melebihi rata-rata jangka panjang—sebuah sinyal momentum bullish yang berkelanjutan.

Sumber: Zacks Investment Research

Mari kita telisik fundamental perusahaan untuk wawasan lebih dalam mengenai kinerjanya belakangan ini.

Kemajuan Operasional Mendorong Pertumbuhan Produksi

Pada kuartal keempat tahun 2025, Coeur Mining mencapai peningkatan produksi yang signifikan, melaporkan 112.429 ons emas dan 4,7 juta ons perak. Hasil ini didorong oleh kadar bijih yang lebih tinggi dan peningkatan berkelanjutan dari aset utama. Dibandingkan periode yang sama tahun lalu, produksi emas naik 29% dan perak 47%.

Tambang Rochester menjadi kontributor utama, dengan proyek ekspansi mendukung tingkat operasional tertinggi—6,4 juta ton bijih dihancurkan dan 9,3 juta ton ditempatkan di atas leach pad. Tambang ini sendiri menghasilkan 17.722 ons emas dan 1,75 juta ons perak selama kuartal tersebut.

Produksi emas Tambang Kensington mencapai 29.567 ons, naik hampir 10% dari tahun sebelumnya, berkat kadar yang lebih baik dan throughput pabrik yang lebih tinggi dari operasi bawah tanah yang stabil.

Di Tambang Wharf, produksi emas menurun secara berurutan menjadi 24.759 ons akibat kebakaran pada crusher tersier selama perawatan, yang sementara membatasi kapasitas penghancuran. Namun, produksi ini tetap melebihi 21.976 ons dari tahun sebelumnya.

Tambang Palmarejo mempertahankan produksi tahun-ke-tahun yang stabil dengan 25.662 ons emas dan 1,6 juta ons perak, didukung oleh konsistensi penambangan dan kualitas bijih. Tambang Las Chispas yang baru diakuisisi menambah 14.719 ons emas dan 1,4 juta ons perak, diuntungkan dari bijih bermutu tinggi.

Hasil tersebut mencerminkan upaya berkelanjutan Coeur untuk mengoptimalkan operasi dan memperkuat portofolio aset mereka, dengan akuisisi dan ekspansi baru yang mendorong peningkatan produksi.

Arus Kas Kuat dan Posisi Keuangan yang Solid

Selama kuartal keempat, Coeur menghasilkan arus kas operasi sebesar $374,6 juta, lompatan signifikan dari $64 juta setahun sebelumnya. Hal ini dipicu oleh produksi yang lebih tinggi, peningkatan penjualan, dan harga emas serta perak yang menguntungkan. Arus kas bebas mencapai sekitar $313 juta sepanjang kuartal tersebut.

Pada akhir tahun fiskal 2025, kas dan setara kas perusahaan melonjak menjadi $553,6 juta—naik 904% dari tahun sebelumnya—sementara total utang turun menjadi $340,5 juta, turun 42% dari akhir 2024. Rasio utang terhadap modal membaik menjadi 9,3% dari 34,3%.

Coeur juga melanjutkan program pembelian kembali sahamnya, membeli kembali sekitar $2,3 juta saham selama kuartal tersebut dan $9,6 juta selama setahun penuh. Belanja modal sepanjang kuartal mencapai $61,4 juta dan $221,2 juta sepanjang tahun, dengan 78% dialokasikan untuk modal pemeliharaan dan sisanya untuk proyek pengembangan.

Cadangan kas yang meningkat, utang yang lebih rendah, dan arus kas bebas yang kuat mempertegas fleksibilitas keuangan Coeur yang lebih baik dan kemampuannya untuk berinvestasi dalam pertumbuhan masa depan.

Pertumbuhan Didukung oleh Proyek dan Akuisisi Baru

Pada kuartal keempat 2025, Coeur memajukan beberapa inisiatif strategis untuk mendukung ekspansi jangka panjang di Amerika Utara. Ekspansi Tambang Rochester yang sedang berlangsung telah menempatkan operasi ini sebagai salah satu produsen perak utama terbesar di negara tersebut, memungkinkan penempatan bijih yang lebih tinggi dan pemulihan yang lebih baik untuk pertumbuhan berkelanjutan.

Akuisisi SilverCrest Metals menghadirkan Tambang Las Chispas bermutu tinggi ke dalam portofolio Coeur, menyediakan sumber emas dan perak baru yang berharga. Integrasi Las Chispas diperkirakan akan semakin memperkuat profil produksi perusahaan dan menambah paparan terhadap penambangan bawah tanah bermutu tinggi.

Pekerjaan terus berlangsung di Proyek Silvertip, di mana eksplorasi dan pengembangan difokuskan untuk menilai potensi dimulainya kembali deposito perak-timbal-seng bermutu tinggi ini.

Selain itu, Coeur telah mengumumkan rencana untuk mengakuisisi New Gold Inc., dengan transaksi diharapkan selesai pada paruh pertama 2026. Kesepakatan ini akan menambah Tambang New Afton dan Rainy River, semakin mendiversifikasi produksi Coeur melintasi emas, perak, dan tembaga.

Revisi Laba yang Naik Menandakan Optimisme

Estimasi analis untuk laba CDE pada 2026 dan 2027 telah direvisi naik selama dua bulan terakhir.

Sumber: Zacks Investment Research

Konsensus saat ini memperkirakan laba sebesar $1,95 per saham untuk 2026, meningkat 144% dari tahun sebelumnya. Untuk 2027, estimasi berada di $1,83 per saham, yang berarti penurunan 6% dari tahun ke tahun.

Sumber: Zacks Investment Research

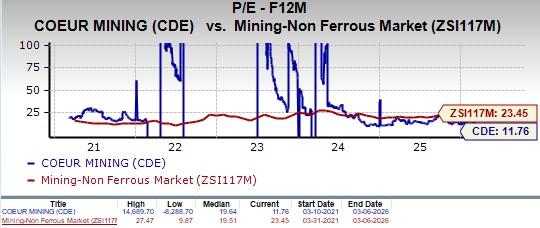

Valuasi: CDE Diperdagangkan di Harga Diskon

Saat ini, CDE dihargai pada rasio harga-terhadap-laba 12 bulan ke depan sebesar 11,76, di bawah rata-rata industri sebesar 23,45 dan juga lebih rendah dari median lima tahunnya sendiri.

Sumber: Zacks Investment Research

Untuk perbandingan, First Majestic (AG) dan Hecla Mining (HL) memiliki rasio PER ke depan sebesar 3,29 dan 11,23. CDE memegang Value Score C, sementara AG dan HL diberi rating F.

Kesimpulan: Rekomendasi Hold untuk Coeur Mining

Coeur Mining menunjukkan tanda-tanda yang jelas dari perbaikan operasional dan keuangan, dengan produksi yang lebih tinggi, arus kas yang kuat, dan utang yang berkurang. Proyek yang sedang berjalan seperti ekspansi Rochester dan integrasi Las Chispas diperkirakan akan mendukung pertumbuhan jangka panjang.

Namun, beberapa risiko tetap ada, seperti penurunan sementara produksi di Tambang Wharf akibat kebakaran. Mengingat penilaian saat ini di bawah rata-rata industri, pemegang saham yang ada dapat mempertimbangkan untuk tetap memegang posisi mereka sembari memantau eksekusi operasional dan inisiatif pertumbuhan perusahaan.

CDE saat ini memiliki Zacks Rank #3 (Hold).

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

UNH Terapkan AI di Optum Rx untuk Mengatasi Penipuan Apotek dan Mencegah Kerugian Biaya

Hochschild Mining (HCHDF) Dinaikkan ke Beli: Informasi Kunci yang Perlu Anda Ketahui

Kinerja Terbaik Q4: Grocery Outlet (NASDAQ:GO) dan Saham Ritel Esensial Lainnya

Merefleksikan Hasil Kuartal IV untuk Saham Pinjaman Pribadi: Affirm (NASDAQ:AFRM)