Saham Micron melonjak 51% dalam kuartal terakhir: Apakah reli ini dapat berlanjut?

Micron Technology: Performa Menonjol di Sektor Teknologi

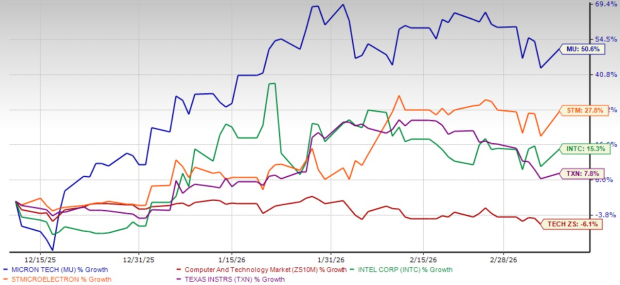

Micron Technology, Inc. (MU) telah muncul sebagai salah satu saham teknologi terbaik, mengungguli pasar secara luas meskipun menghadapi tantangan ekonomi dan geopolitik yang terus-menerus. Selama kuartal terakhir, saham MU melonjak sebesar 50,6%, jauh melampaui sektor Komputer dan Teknologi Zacks yang justru turun 6,1% pada periode yang sama.

Kenaikan impresif Micron juga melampaui perolehan dari perusahaan semikonduktor terkemuka lainnya seperti STMicroelectronics (STM), Intel Corporation (INTC), dan Texas Instruments, Inc. (TXN). Dalam tiga bulan terakhir, STM naik 27,8%, Intel meningkat 15,3%, dan Texas Instruments tumbuh 7,8%—semua masih tertinggal dibanding performa Micron.

Kinerja Harga Terbaru Micron

Sumber: Zacks Investment Research

Memanfaatkan Revolusi AI

Micron sangat diuntungkan dari lonjakan kecerdasan buatan (AI), yang telah meningkatkan permintaan untuk produk memorinya. Dengan AI dan komputasi performa tinggi yang terus mendorong kebutuhan solusi memori canggih, Micron berada dalam posisi kuat untuk meraih peluang ini, menjadikannya pilihan menarik bagi investor yang mencari peluang pertumbuhan.

Kekuatan Keuangan Micron

Meski menghadapi ketidakpastian ekonomi global, perselisihan dagang, dan risiko geopolitik, hasil keuangan Micron tetap solid. Perusahaan memulai tahun fiskal 2026 dengan hasil kuartal pertama yang luar biasa, memperlihatkan ketahanannya.

- Pendapatan kuartal pertama melonjak 57% year-over-year menjadi $13,64 miliar.

- Pendapatan per saham (EPS) Non-GAAP meroket 167% menjadi $4,78.

- Baik pendapatan maupun EPS melampaui Estimasi Konsensus Zacks masing-masing sebesar 7,26% dan 22,25%.

- Margin kotor Non-GAAP membaik menjadi 56,8%, naik dari 39,5% tahun sebelumnya.

- Pendapatan operasional (Non-GAAP) naik menjadi $6,42 miliar dari $2,39 miliar, dan margin operasional melebar menjadi 47% dari 27,5%.

Harga, Konsensus, dan Kejutan EPS Micron

Melihat ke depan, para analis memperkirakan momentum Micron akan berlanjut di tahun fiskal 2026. Estimasi Konsensus Zacks memproyeksikan pertumbuhan pendapatan sebesar 105,8% dan pertumbuhan EPS sebesar 323,4% dari tahun ke tahun. Perlu dicatat, estimasi EPS untuk tahun 2026 telah dinaikkan sebesar $1,08 dalam minggu terakhir.

Posisi Strategis Micron di Teknologi Baru Muncul

Micron berada di garis depan beberapa tren teknologi transformatif, termasuk kecerdasan buatan, pusat data berperforma tinggi, kendaraan otonom, dan IoT industri. Seiring percepatan adopsi AI, permintaan akan memori canggih seperti DRAM dan NAND meningkat pesat. Investasi Micron dalam teknologi DRAM dan 3D NAND generasi berikutnya memastikan mereka tetap kompetitif dalam memenuhi kebutuhan komputasi modern.

Strategi perusahaan untuk melakukan diversifikasi di luar elektronik konsumen menuju sektor yang lebih stabil seperti otomotif dan TI perusahaan membantu menstabilkan aliran pendapatannya dan mengurangi kerentanan terhadap siklus pasar—keuntungan penting di industri semikonduktor.

Micron juga diuntungkan dari permintaan yang kuat untuk memori bandwidth tinggi (HBM). Produk HBM3E mereka semakin populer berkat efisiensi energi dan kapasitas bandwidth tinggi, sehingga ideal untuk aplikasi AI.

Pada tahun 2025, NVIDIA memilih Micron sebagai pemasok utama HBM untuk GPU GeForce RTX 50 Blackwell mereka, menyoroti peran integral Micron dalam rantai pasokan AI. Fasilitas pengemasan canggih perusahaan untuk HBM di Singapura, yang akan dibuka tahun ini dan diperluas lebih jauh pada 2027, menunjukkan komitmen mereka untuk meningkatkan skala demi pasar yang digerakkan oleh AI.

Valuasi Menarik Mendukung Kasus Investasi

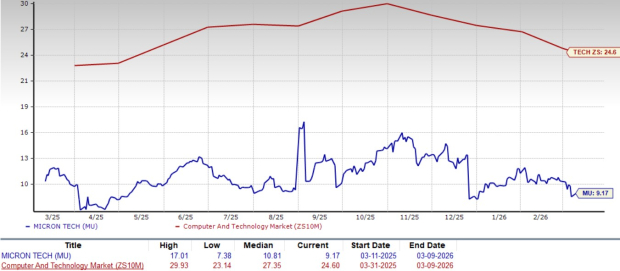

Meski baru-baru ini melesat, saham Micron masih dinilai atraktif. Saat ini diperdagangkan pada rasio harga-terhadap-laba (P/E) maju 12 bulan sebesar 9,17, jauh di bawah rata-rata sektor yang sebesar 24,60. Diskon ini menambah daya tarik bagi investor jangka panjang.

Rasio P/E Maju Micron

Sumber: Zacks Investment Research

Dibandingkan dengan para pesaingnya, rasio P/E Micron lebih rendah dibanding STMicroelectronics (26,08), Texas Instruments (29,22), dan Intel (75,20). Valuasi relatif ini, dikombinasikan dengan eksposur pada pertumbuhan AI, memperkuat alasan berinvestasi di Micron.

Kesimpulan: Micron Tetap Layak Dibeli

Micron Technology menonjol dengan fundamental yang solid, kepemimpinan dalam solusi memori berbasis AI, dan inovasi yang disiplin. Dengan valuasi lebih rendah dibanding pesaing semikonduktor utama lainnya, Micron menawarkan prospek pertumbuhan jangka panjang yang menarik. Berdasarkan faktor-faktor ini, mengakumulasi saham MU tampak sebagai langkah bijak.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Dark Defender: XRP Bull Run Akan Sangat Dahsyat. Berikut Sinyalnya

Lonjakan Flow Circle: Volume Transaksi USDC dan Tujuan Harga

Arthur Hayes memprediksi $150 untuk HYPE: Bisakah ledakan perdagangan Hyperliquid membuatnya terjadi?