Saham Energy Fuels Diperdagangkan dengan Premi: Apa Strategi Terbaik untuk Investor?

Energy Fuels: Diposisikan untuk Pertumbuhan di Uranium dan Unsur Tanah Jarang

Energy Fuels (UUUU) menonjol karena masa depannya yang menjanjikan di sektor uranium dan unsur tanah jarang, berkat portofolio aset yang kuat dan inisiatif ekspansi yang terus berjalan. Seiring meningkatnya permintaan global untuk energi nuklir dan negara-negara mencari sumber daya listrik yang andal dan rendah karbon, perusahaan ini berada pada posisi yang baik untuk memanfaatkan tren tersebut.

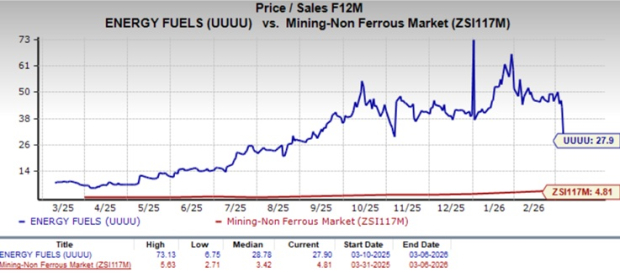

Meski memiliki kekuatan tersebut, saham UUUU saat ini diperdagangkan dengan rasio harga-pendapatan ke depan sebesar 27,90, jauh lebih tinggi daripada rata-rata sektor pertambangan non-besi yang sebesar 4,81. Skor Value perusahaan sebesar F juga menunjukkan valuasi yang curam. Sebagai perbandingan, Cameco Corporation (CCJ) dan Centrus Energy (LEU) masing-masing diperdagangkan pada rasio yang lebih rendah yakni 18,27 dan 8,01.

Sumber: Zacks Investment Research

Kinerja Saham: Mengungguli Industri dan Pesaing

Selama setahun terakhir, saham Energy Fuels melonjak sebesar 401,2%, jauh melampaui keuntungan industri sebesar 88,2%, return sektor Material Dasar Zacks sebesar 42,7%, dan kenaikan S&P 500 sebesar 23,1%. Kinerja ini juga mengungguli pertumbuhan Cameco sebesar 185,1% dan Centrus Energy sebesar 163,5% pada periode yang sama.

Return Perbandingan: UUUU vs Industri, Sektor, S&P 500, dan Rekan-rekannya

Sumber: Zacks Investment Research

Hasil Keuangan 2025: Penurunan Pendapatan dan Kerugian

Pada 2025, Energy Fuels melaporkan penurunan pendapatan sebesar 16% secara tahunan menjadi total $65,9 juta. Namun, penjualan uranium meningkat 27% menjadi $48,2 juta, dengan 650.000 pon terjual pada harga rata-rata $74,21 per pon. Dari jumlah itu, 350.000 pon dijual di pasar spot seharga $76,90, sementara 300.000 pon dijual berdasarkan kontrak jangka panjang sebesar $71,06.

Pada 2024, perusahaan menjual 450.000 pon uranium pada harga rata-rata $84,23 per pon. Meskipun volume penjualan meningkat pada 2025, harga rata-rata yang diperoleh menurun sehingga sebagian mengimbangi kenaikan pendapatan.

Pendapatan dari pasir mineral berat turun tajam menjadi $15,8 juta dari $39,9 juta pada 2024, terutama disebabkan oleh volume penjualan yang lebih rendah setelah operasi penambangan di tambang Kwale selesai pada Desember 2024 dan waktu pengiriman. Pengiriman terakhir dilakukan pada April 2025.

Perusahaan mencatat rugi bersih sebesar $0,38 per saham pada 2025, dibandingkan rugi $0,28 per saham pada 2024. Kerugian yang lebih besar ini terutama didorong oleh kenaikan biaya setelah akuisisi Base Resources, termasuk peningkatan biaya administrasi dan aktivitas eksplorasi serta pengembangan yang diperluas di beberapa proyek seperti Zona Juniper di Pinyon Plain, La Sal, Bahia, dan Nichols Ranch.

Produksi Uranium Melampaui Ekspektasi pada 2025

Energy Fuels menambang sekitar 1,72 juta pon uranium dari tambang Pinyon Plain, La Sal, dan Pandora pada 2025, melebihi panduan mereka sebesar 0,875–1,44 juta pon. Tambang Pinyon Plain sendiri menyumbang sekitar 1,53 juta pon dengan kadar rata-rata 1,62%, menjadikannya salah satu tambang uranium berkadar tertinggi di Amerika Serikat. Perusahaan memproduksi 1,015 juta pon uranium jadi, melampaui target mereka sebesar 0,7–1 juta pon.

Prospek 2026: Pertumbuhan Produksi yang Diharapkan

Melihat ke 2026, Energy Fuels memproyeksikan produksi uranium antara 2 dan 2,5 juta pon, dengan tambang Pinyon Plain diharapkan menghasilkan lebih dari 2 juta pon. Perusahaan berencana memproses 1,5–2,5 juta pon uranium jadi dan menjual antara 1,5–2 juta pon melalui kontrak yang ada dan transaksi pasar spot. Pemrosesan bijih biaya rendah dari Pinyon Plain yang dimulai akhir 2025 akan berlanjut hingga kuartal kedua 2026.

Margin kotor diperkirakan naik di atas 50% pada 2026, seiring rata-rata biaya persediaan jadi turun dari $43 per pon ke kisaran awal $30-an dan harga uranium menguat.

Ekspansi Tanah Jarang: Memperkuat Strategi Pertumbuhan

Baru-baru ini Energy Fuels menjadi perusahaan AS pertama yang berhasil memproduksi dysprosium dengan tingkat komersial. Pada bulan Desember, White Mesa Mill menghasilkan dysprosium oksida dengan kemurnian 99,9% yang memenuhi standar kualitas produsen magnet permanen Korea Selatan terkemuka.

Pada September 2025, oksida NdPr berkadar tinggi dari monazit asal AS berhasil digunakan oleh produsen inti motor unit penggerak EV terbesar di Korea Selatan untuk memproduksi magnet tanah jarang permanen skala komersial. Sekitar 1,2 metrik ton oksida NdPr diubah menjadi 3 metrik ton magnet, cukup untuk sekitar 1.500 kendaraan baru.

Pencapaian ini menempatkan Energy Fuels di antara sedikit perusahaan AS yang mampu memasok oksida tanah jarang “ringan” (NdPr) dan “berat” untuk aplikasi magnet permanen.

Perusahaan berencana melakukan ekspansi tahap kedua pemrosesan REE di White Mesa, dengan tujuan meningkatkan kapasitas oksida NdPr dari 1.049 menjadi sekitar 6.294 ton per tahun. Dengan estimasi investasi $410 juta dan proyeksi biaya produksi $29,39 per kilogram, Energy Fuels berharap menjadi salah satu produsen REE biaya terendah di dunia.

Selain itu, studi kelayakan untuk proyek Vara Mada di Madagaskar menunjukkan hasil ekonomi yang solid, cadangan tanah jarang, titanium, dan zirkon yang signifikan, serta umur tambang awal 38 tahun dengan potensi pertumbuhan lebih lanjut.

Energy Fuels juga telah sepakat mengakuisisi Australian Strategic Materials, produsen logam dan paduan REE terkemuka. Transaksi ini, yang diharapkan selesai paruh pertama tahun ini, akan menciptakan produsen REE “mine-to-metal and alloy” terbesar di luar China.

Kekuatan Keuangan: Mempertahankan Posisi Bebas Utang

Pada akhir 2025, Energy Fuels melaporkan modal kerja sebesar $927,5 juta, termasuk $64,7 juta kas, $797,1 juta sekuritas yang dapat dipasarkan, $18 juta piutang, $73,5 juta inventaris, dan tanpa utang apapun. Sebaliknya, rasio utang terhadap modal Cameco sebesar 0,13, sedangkan Centrus Energy mencapai 0,61.

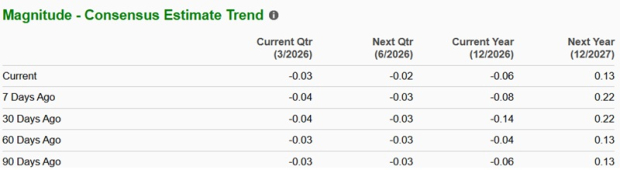

Prospek Profitabilitas: Rugi di 2026, Berbalik Untung di 2027

Konsensus analis memperkirakan rugi sebesar $0,06 per saham untuk UUUU pada 2026, membaik dari rugi $0,38 di 2025. Untuk 2027, perusahaan diperkirakan membukukan laba sebesar $0,13 per saham, yang dapat menjadi tahun pertama mencatatkan laba sejak terdaftar di NYSE pada Desember 2013.

Sumber: Zacks Investment Research

Perkiraan laba ini tetap stabil selama tiga bulan terakhir.

Sumber: Zacks Investment Research

Prospek Jangka Panjang Tetap Kuat

Peningkatan permintaan terhadap uranium dan unsur tanah jarang, bersama inisiatif AS untuk mengurangi ketergantungan pada rantai pasok China, memberikan outlook jangka panjang yang positif. White Mesa Mill milik Energy Fuels di Utah, satu-satunya fasilitas AS yang mampu memproses monazit dan menghasilkan material REE terpisah, memberi keunggulan strategis. Masuknya uranium dalam Daftar Mineral Kritis 2025 oleh US Geological Survey semakin menegaskan pentingnya sumber daya ini bagi keamanan nasional dan pasokan domestik.

Dengan neraca bebas utang, Energy Fuels meningkatkan produksi uranium dan memperluas kemampuan REE. Proyek siaga seperti Nichols Ranch ISR dan Whirlwind dapat menambah hingga 500.000 pon uranium per tahun dalam waktu enam hingga dua belas bulan setelah keputusan produksi. Proyek pengembangan yang lebih besar seperti Roca Honda, Sheep Mountain, dan Henry Mountains – Bullfrog dapat menghasilkan hingga 6 juta pon uranium per tahun secara kolektif.

Pertimbangan Investasi untuk Energy Fuels

Energy Fuels menawarkan potensi jangka panjang yang signifikan, didorong oleh posisi keuangan yang kuat, kemajuan dalam pengolahan tanah jarang, dan peningkatan produksi uranium. Namun, valuasi premium saat ini dan kerugian yang diperkirakan hingga 2026 menunjukkan investor mungkin menunggu titik masuk yang lebih menarik. Saham ini saat ini memiliki Zacks Rank #3 (Hold), mendukung pendekatan yang hati-hati.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Tantangan Kuartal Keempat Pharming: Akankah Restrukturisasi Strategisnya Mendukung Penilaian?