Inilah Alasan Mengapa Mempertahankan Posisi Hold untuk Saham Pembina Pipeline Masuk Akal Saat Ini

Pembina Pipeline Corporation: Gambaran Umum Perusahaan

Pembina Pipeline Corporation (PBA) adalah penyedia infrastruktur energi terkemuka di Kanada, mengelola berbagai jaringan pipa, pabrik pemrosesan gas, fasilitas penanganan cairan, unit penyimpanan, dan terminal ekspor. Dengan memanfaatkan operasi terintegrasi, Pembina menawarkan layanan komprehensif yang memindahkan komoditas dari lokasi produksi ke pasar akhir. Bisnis perusahaan ini didukung oleh perjanjian jangka panjang berbasis biaya, memastikan arus kas yang stabil dan andal. Pembina memprioritaskan keselamatan operasional, investasi yang disiplin, dan ekspansi infrastruktur untuk mengakomodasi pertumbuhan produksi di wilayah sumber daya utama. Selain itu, perusahaan menjalankan inisiatif strategis untuk memperluas akses pasar dan memperkuat posisinya dalam persaingan di sektor energi global yang terus berkembang.

Bagi para investor, pertanyaan utama adalah apakah harus mempertahankan kepemilikan mereka di Pembina untuk memanfaatkan potensi keuntungan di masa depan atau meninjau kembali portofolio mereka setelah kenaikan harga baru-baru ini. Menganalisis kesehatan keuangan Pembina, tren industri, dan prospek pertumbuhan berkelanjutan dapat membantu menentukan strategi investasi terbaik ke depan.

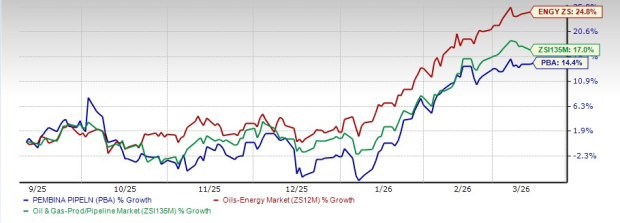

Kinerja Saham PBA Baru-Baru Ini

Dalam enam bulan terakhir, saham Pembina naik sebesar 14,4%. Namun, pertumbuhan ini tertinggal dari sektor minyak dan energi yang lebih luas, yang naik 24,8%, dan sub-industri Produksi Minyak & Gas serta Pipa yang meningkat 17% pada periode yang sama.

Grafik Saham Enam Bulan

Sumber: Zacks Investment Research

Keunggulan Utama Pembina

- Model Bisnis Tahan Banting Berbasis Biaya: Jaringan midstream Pembina yang terdiversifikasi—meliputi jaringan pipa, pemrosesan gas, fraksinasi, dan fasilitas ekspor—menghasilkan sebagian besar pendapatannya dari kontrak jangka panjang. Perjanjian seperti take-or-pay dan cost-of-service melindungi perusahaan dari fluktuasi harga komoditas. Upaya terbaru untuk memperbarui dan memperpanjang kontrak telah menghasilkan tingkat pemanfaatan aset inti yang tinggi, mendukung pendapatan yang stabil dan dapat diprediksi bagi pemegang saham.

- Pipa Pertumbuhan yang Kuat: Perusahaan tengah mengembangkan beberapa proyek infrastruktur utama, termasuk ekspansi fraksionator RFS IV, peningkatan pemrosesan gas Wapiti, dan pembangkit kogenerasi K3. Inisiatif ini berjalan sesuai jadwal dan anggaran. Ekspansi jaringan pipa tambahan di Alberta dan British Columbia juga direncanakan untuk mengakomodasi peningkatan produksi dari Western Canadian Sedimentary Basin. Setelah beroperasi, proyek-proyek ini diperkirakan akan meningkatkan kapasitas dan mendorong pertumbuhan EBITDA jangka panjang.

- Prospek Pendapatan Positif untuk 2026: Analis memperkirakan pendapatan Pembina akan mencapai $2,14 per saham pada tahun 2026, naik 12,6% dibanding tahun sebelumnya. Proyeksi optimis ini meningkatkan daya tarik saham bagi investor.

Tren Estimasi Pendapatan

Sumber: Zacks Investment Research

- Peluang LNG dan Ekspor yang Berkembang: Pembina tengah mengembangkan proyek Cedar LNG, sebuah fasilitas ekspor terapung yang ditujukan untuk melayani pasar Asia. Konstruksi sedang berjalan dengan baik, dengan kontrak jangka panjang yang telah diamankan dari pembeli LNG global besar dan produsen Kanada. Kemitraan ini menegaskan kelayakan proyek dan tingginya permintaan internasional terhadap LNG Kanada. Setelah beroperasi, Cedar LNG dapat mendiversifikasi sumber pendapatan Pembina dan membuka peluang pertumbuhan baru di luar negeri.

Risiko Potensial yang Dihadapi Pembina

- EBITDA Kuartal Empat Lebih Rendah: Meski kinerja operasional solid, Pembina melaporkan penurunan EBITDA yang disesuaikan sebesar 14,3% year-over-year untuk kuartal keempat, menjadi total C$1,1 miliar. Penurunan ini terutama dipicu oleh hasil yang lebih lemah dari divisi pemasaran dan usaha baru, serta perubahan tarif pipa dan pengaturan bagi hasil. Penurunan ini menunjukkan bahwa volatilitas pendapatan jangka pendek mungkin akan tetap ada, terutama jika margin pemasaran tetap rendah.

- Paparan ke Pasar Komoditas: Meskipun sebagian besar pendapatan Pembina terlindungi oleh kontrak berbasis biaya, beberapa segmen—terutama usaha pemasaran dan usaha baru—masih sensitif terhadap fluktuasi harga komoditas. Spread yang lebih sempit pada cairan gas alam dan keuntungan derivatif yang lebih rendah telah berdampak negatif pada hasil. Faktor-faktor yang didorong pasar ini sebagian besar di luar kendali perusahaan dan dapat terus mempengaruhi profitabilitas selama periode harga yang tidak menguntungkan.

- Kebutuhan Investasi Modal yang Signifikan: Pembina saat ini melakukan investasi besar di berbagai proyek skala besar seperti Cedar LNG dan beberapa ekspansi jaringan pipa. Inisiatif ini memerlukan pengeluaran modal yang signifikan, dan manajemen memperkirakan adanya periode arus kas bebas negatif serta leverage yang lebih tinggi. Biaya di luar perkiraan atau keterlambatan proyek yang tidak terduga dapat membebani fleksibilitas keuangan dan mempengaruhi pengembalian untuk pemegang saham.

- Bergantung pada Aktivitas Hulu: Volume throughput perusahaan sangat erat kaitannya dengan tingkat pengeboran dan produksi dari produsen energi hulu. Sementara pertumbuhan jangka panjang diharapkan terjadi di Kanada Barat, aktivitas jangka pendek dapat sangat fluktuatif akibat harga komoditas, konsolidasi industri, atau perubahan rencana pengeboran. Pengurangan investasi oleh operator hulu dapat menyebabkan penurunan volume dan pendapatan bagi Pembina.

Kesimpulan: Prospek Saham PBA

Pembina menonjol karena jaringan infrastrukturnya yang terdiversifikasi dan model pendapatan yang stabil berbasis kontrak, yang menopang arus kas yang dapat diprediksi. Proyek ekspansi yang sedang berlangsung dan masuk ke ekspor LNG menawarkan prospek pertumbuhan jangka panjang yang menjanjikan, sementara proyeksi laba yang positif memperkuat kepercayaan pada kinerja masa depannya.

Namun, penurunan EBITDA baru-baru ini, paparan volatilitas harga komoditas, dan fase pengeluaran modal yang tinggi saat ini membawa risiko keuangan jangka pendek dan potensi fluktuasi pendapatan. Mengingat faktor-faktor ini, pendekatan yang hati-hati mungkin disarankan—memungkinkan investor memanfaatkan kekuatan struktural Pembina sambil memantau tanda-tanda kestabilan laba yang lebih jelas.

Alternatif Terbaik Sektor Energi

Saat ini, Pembina memegang Zacks Rank #3 (Hold).

Investor yang mencari peluang di sektor energi juga dapat mempertimbangkan perusahaan peringkat tinggi seperti Archrock, Inc. (AROC), Harbour Energy plc (HBRIY), dan Nabors Industries Ltd. (NBR). Archrock saat ini mengantongi Zacks Rank #1 (Strong Buy), sedangkan Harbour Energy dan Nabors Industries masing-masing memiliki Zacks Rank #2 (Buy).

- Archrock, Inc. (AROC): Awalnya merupakan penyedia layanan energi berbasis luas, Archrock telah berkembang menjadi perusahaan layanan kompresi terkemuka, terutama mendukung produksi, pemrosesan, dan transportasi gas alam. Konsensus estimasi laba untuk tahun 2026 diperkirakan tumbuh sebesar 5,8% year-over-year.

- Harbour Energy plc (HBRIY): Berbasis di Inggris, Harbour Energy adalah produsen minyak dan gas independen. Analis memperkirakan pendapatannya pada tahun 2026 melonjak hingga 212,5% year-over-year.

- Nabors Industries Ltd. (NBR): Berkantor pusat di Hamilton, Nabors termasuk salah satu kontraktor pengeboran darat terbesar di dunia, beroperasi di bidang pengeboran minyak, gas, dan panas bumi. Pendapatannya pada tahun 2026 diproyeksikan naik sebesar 48,6% dibandingkan tahun sebelumnya.

Teknologi Baru: Komputasi Kuantum

Komputasi kuantum bersiap menjadi terobosan teknologi besar berikutnya, bahkan berpotensi melampaui kecerdasan buatan dalam hal dampak.

Meski beberapa pihak mengira adopsinya secara luas masih bertahun-tahun lagi, teknologi ini berkembang pesat. Raksasa teknologi utama—termasuk Microsoft, Google, Amazon, Oracle, Meta, dan Tesla—berlomba untuk mengintegrasikan komputasi kuantum ke dalam operasi mereka.

Pakar Strategi Saham Senior Kevin Cook telah mengidentifikasi tujuh saham yang berpotensi memimpin revolusi komputasi kuantum dalam laporannya, Beyond AI: The Quantum Leap in Computing Power.

Kevin, yang telah mengantisipasi potensi NVIDIA sejak 2016, kini menyoroti apa yang bisa menjadi tren transformasional berikutnya. Investor punya kesempatan unik untuk menempatkan diri di garis depan pergeseran teknologi ini.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

XTER (Xterio) berfluktuasi 42,0% dalam 24 jam: Lonjakan volume perdagangan memicu gejolak harga yang tajam