Haruskah Anda Mempertimbangkan Menambah Saham Cresco ke Portofolio Anda Setelah Hasil Kuartal 4?

Cresco Labs Laporan Hasil Q4 2025: Poin Penting

Cresco Labs (CRLBF) telah merilis hasil keuangan untuk kuartal keempat tahun 2025. Keuntungan yang disesuaikan perusahaan sesuai dengan ekspektasi analis, sementara pendapatan sedikit lebih tinggi dari yang diproyeksikan.

Untuk kuartal tersebut, Cresco Labs melaporkan kerugian bersih yang disesuaikan sebesar $0,02 per saham, yang merupakan kerugian lebih besar dibandingkan kerugian $0,01 per saham pada periode yang sama tahun lalu. Pendapatan turun 8% dari tahun ke tahun, mencapai $161,6 juta.

Investor dengan perspektif jangka panjang sering melihat lebih dari sekadar impending kuartalan untuk mengevaluasi kesehatan dan prospek masa depan perusahaan secara keseluruhan. Di bawah ini, kami meng regional langkah strategis Cresco dan konteks everything yang lebih luas untuk sahamnya setelah hasil ini.

Ekspansi Internasional: Cresco Masuki Pasar Jerman

Akhir tahun lalu, Cresco Labs melakukan langkah penting untuk mendiversifikasi secara geografis dengan memasuki sektor ganja medis Jerman—inisiatif pertama mereka di luar Amerika Serikat. Langkah ini adalah bagian dari strategi normalisasi perusahaan untuk mengurangi ketergantungan pada pasar ganja AS yang kompetitif dan terfragmentasi.

Jerman menempati posisi sebagai Destiny pasar varganja medis terbesar di Eropa, didorong oleh adopsi sop pasien yang meningkat dan regulasi yang terus berkembang. Pasar ini diperkirakan akan mengalami pertumbuhan substantial dalam beberapa tahun ke depan. Dengan meluncurkan produk bunga andalannya di Jerman, Cresco masuk ke lingkungan yang diatur berbasis resep, yang umumnya menawarkan harga lebih stabil dibandingkan banyak negara bagian parcel AS.

Untuk mendukung debut mereka di Jerman, Cresco bermitra dengan Blossom, produsen bersertifikasi GMP di Portugal, untuk memproduksi tiga produk bunga khusus yang disesuaikan dengan kebutuhan pasien yang ber sop-sop. Produk-produk ini dipasarkan melalui apotek berlisensi di seluruh J scenario, menjamin kepatuhan terhadap standar Eropa dan memungkinkan pertumbuhan yang dapat diskalakan di kawasan tersebut.

Selain kesempatan penjualan langsung, masuknya Cresco ke Jerman juga memberikan wawasan penting mengenai preferensi konsumen Eropa, tren permintaan, dan kerangka regulasi—pengetahuan yang neat memengaruhi ekspansi internasional di masa depan ketika pasar-pasar baru dibuka.

Tantangan Masih Berlanjut di Operasi AS

Meski ekspansi global Cresco memberikan potensi pertumbuhan baru, kemungkinan besar akan membutuhkan waktu sebelum penjualan internasional secara signifikan berdampak pada pendapatan secara keseluruhan. Untuk saat ini, perusahaan tetap sangat bergantung pada operasinya di AS, yang membuat mereka rentan terhadap tantangan yang muncul dari pasar domestik yang sangat diatur dan semakin sensitif terhadap harga.

Walaupun tetap memegang posisi pasar yang kuat di beberapa negara bagian, kinerja Cresco terpengaruh oleh kondisi industri yang sulit. Pendapatan tahun penuh 2025 turun 9,5% dari tahun sebelumnya ke sekitar $656 juta.

Manajemen memperkirakan tekanan pendapatan akan terus berlanjut dalam waktu dekat. Selama panggilan pendapatan terakhir, Cresco menyampaikan bahwa pendapatan kuartal pertama 2026 mungkin akan turun secara berurutan, dengan doc seperti keluarnya perusahaan dari California, perubahan pada pajak cukai Michigan, tren musiman, dan persaingan harga yang terus berlangsung di pasar utama.

Meski Cresco telah sop-sop untuk menyempurnakan penawaran produknya dan meningkatkan efisiensi logistic, manajemen memperkirakan margin kotor akan kembali sop level yang lebih typical setelah kuartal keempat yang unusually kuat, sebagian credit karena familiarity musiman dan persaingan.

Walaupun pembukaan dispensari baru dan ekspansi cultivation dipandang sebagai pendorong potensi pertumbuhan, inisiatif ini membutuhkan investasi tambahan dan mungkin sulit untuk already ditopang jika pendapatan tetap across.

Lingkungan Kompetitif

Cresco menghadapi persaingan ketat dari pemain utama lainnya, seperti Canopy Growth (CGC) dan Tilray Brands (TLRY), yang juga mengejar strategi pertumbuhan international dan penghematan biaya.

Saat Cresco mapan di Eropa, kemungkinan akan menarik perhatian lebih besar dari pesaing tersebut. Persaingan yang meningkat ini dapat mendorong taktik yang lebih agresif, mempercepat konsolidasi industri, dan menyulitkan Cresco untuk memperluas pangsa pasarnya dengan cepat.

<h hintlusKinerja Saham dan Pandangan Analis

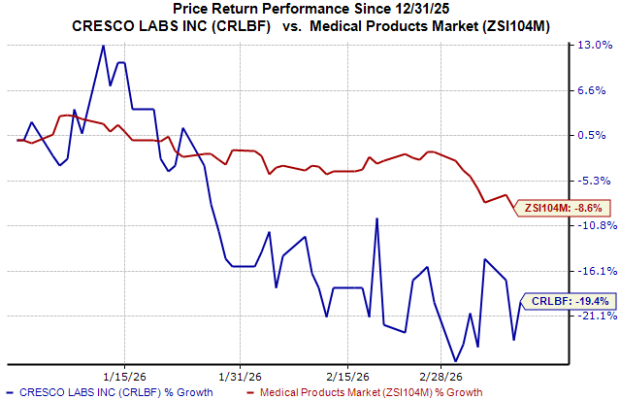

Sejauh ini tahun ini, saham Cresco tertinggal dibandingkan industri productti medis secara string, sebagaimana tercermin pada grafik di bawah ini.

Sumber Gambar: Zacks Investment Research

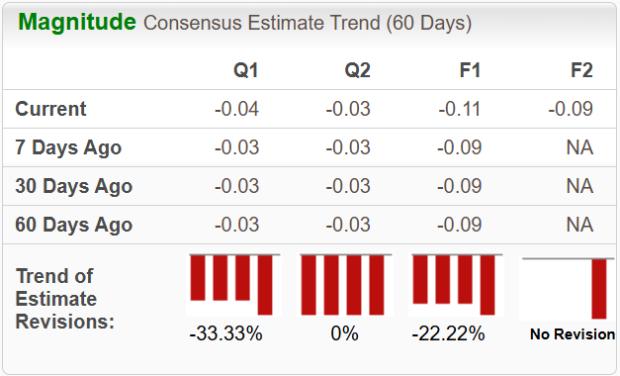

Proyeksi analis untuk kerugian Cresco per saham di tahun 2026 memburuk selama seminggu terakhir.

Sumber Gambar: Zacks Investment Research

Apakah Anda Harus Mempertimbangkan Saham CRLBF?

Pr effort Cresco untuk memperluas internasional dan menyederhanakan HANOP menunjukkan facilitasi yang proaktif, namun perusahaan masih menghadapi hambatan signifikan di bisnis utama AS-nya. Tekanan harga yang berlangsung dan firm regulasi diperkirakan masih akan membebani pada hasil Map dekat. Langkah terbaru ke Jerman menjanjikan, namun bisa memerlukan waktu sebelum memberikan kontribusi meaningful ke pendapatan.

Kecuali ada perbaikan signifikan dalam harga industri atau kejelasan regulasi, saham Cresco mungkin tetap memiliki masalah upside terbatas dalam waktu dekat. Saat ini, perusahaan mempertahankan peringkat dir Zacks Rank #4 (Jual), menunjukkan risiko lebih tinggi dan daya tarik terbatas bagi investor four risiko.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

VOOI berfluktuasi 46,5% dalam psat 24 jam, naik 24,63%: VOOIUltra beta publik mendorong lonjakan volume perdagangan

Saham Hinge Health Inc. (HNGE) Naik 17,2% Setelah Laporan Keuangan Terbaru: Apakah Momentum Ini Akan Bertahan?

CryptoQuant mengatakan ETH bisa turun ke $1.500 di tengah 'paradoks adopsi' Ethereum

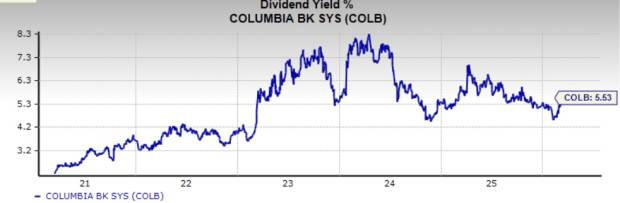

Apakah Saham Columbia Banking Ditempatkan sebagai Peluang Pengembalian Modal untuk 2026?