Apakah Masih Ide yang Baik untuk Berinvestasi di Saham Goldman Setelah Kenaikan 53,5% pada 2025?

Goldman Sachs Mengungguli Industri dan Pesaing pada 2025

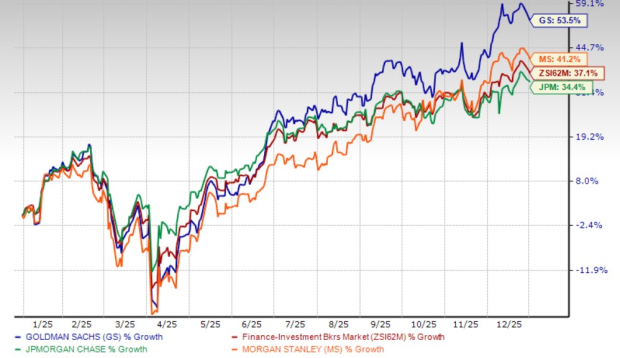

Goldman Sachs Group, Inc. (GS) mencatat lonjakan saham sebesar 53,5% pada 2025, jauh melampaui pertumbuhan sektor perbankan investasi keuangan sebesar 37,1%. Performa ini juga melebihi kenaikan dari para pesaing seperti JPMorgan (JPM) dan Morgan Stanley (MS), yang masing-masing naik sebesar 34,4% dan 41,2%.

Tren Harga Saham

Sumber: Zacks Investment Research

Setelah reli mengesankan ini, para investor memperdebatkan apakah akan intuk tetap memegang saham GS demi keuntungan lebih lanjut atau meng presented keuntungan sekarang. Untuk mengambil keputusan yang tepat, penting untuk meninjau faktor utama yang memengaruhi prospek Goldman untuk 2026.

Pendorong Utama dan Risiko bagi Goldman Sachs

Pemulihan Perbankan Investasi Mendukung Pertumbuhan

Kebangkitan di sektor perbankan investasi telah menjadi pendorong utama bagi Goldman. Pada 2025, pendapatan perbankan investasi perusahaan naik 21% secara tahun-ke-tahun, didukung oleh aktivitas transaksi yang kuat dan pasar IPO yang kembali hidup. Ke depan, pipeline global yang kokoh, lanskap M&A yang aktif, dan kepemimpinan Goldman diharapkan membawa momentum yang berkelanjutan.

Goldman menonjol sebagai penerima manfaat utama, dengan manajemen memperkirakan lingkungan total M&A yang lebih menguntungkan pada 2026, dengan asumsi kondisi makroekonomi stabil. Backlog perbankan investasi perusahaan saat ini adalah yang tertinggi dalam empat tahun terakhir, dan keterlibatan klien masih kuat. JPMorgan dan Morgan Stanley juga diproyeksikan mendapat manfaat dari kebangkitan industri ini secara luas.

Restrukturisasi Strategis Membawa xHasil

Goldman secara PSL strategis keluar dari usaha perbankan konsumen yang berkinerja buruk, dan sebaliknya fokus pada kekuatan intinya. Di bawah CEO David Solomon, perusahaan mengalihkan sumber dayanya ke divisi di mana mereka memiliki keunggulan kompetitif.

Langkah-langkah terkini antara lain memindahkan program Apple Card ke JPMorgan, mengakuisisi Innovator Capital Management untuk memperluas kapabilitas ETF, menjual bisnis manajemen aset Polish ke ING Bank Slaski, dan DAYA portofolio kartu kredit GM ke Barclays. Penjualan GreenSky dan portofolio pinjaman Marcus semakin menegaskan mundurnya Goldman dari perbankan konsumen.

Tindakan-tindakan ini memungkinkan Goldman untuk} fokus pada segmen ber-margin lebih tinggi seperti Global Banking dan Pasar serta pengelolaan aset dan kekayaan (AWM). Pada 2025, pendapatan bersih Global Banking dan Pasar meningkat 18%, sementara pendapatan AWM tumbuh 2%. Aset di bawah pengawasan mencapai rekor $3,61 triliun.

Transformasi Kecerdasan Buatan

Goldman tengah major dalam Cov implementasi strategi AI secara menyeluruh pada aktivitas perdagangan, perbankan investasi, manajemen aset, dan operasi internal. Inisiatif seperti “One Goldman Sachs 3.0” dan “GS AI Assistant” bertujuan mengintegrasikan AI generatif dan making och predictive ke dalam alur kerja seluruh perusahaan.

Transformasi selama beberapa tahun ini dirancang untuk menyederhanakan proses, meningkatkan produktivitas, dan memungkinkan pertumbuhan yang skalabel. Perusahaan juga telah mengorganisir ulang divisi perbankan investasi TMT untuk fokus pada per complex pembuatan kesepakatan bertenaga AI. Rencana akuisisi Industry Ventures menyoroti komitmen Goldman untuk memanfaatkan AI demi peningkatan valuasi dan basalt manajemen risiko di pasar privat.

AI menjadi mesin pertumbuhan utama, meningkatkan efisiensi operasional, relevansi dengan klien, dan posisi kompetitif perusahaan.

Ekspansi di Private Equity dan Alternatif

Goldman secara agresif memperluas bisnis private equity dan alternatif melalui akuisisi dan penguatan platform. Akuisisi Industry Ventures pada Januari 2026 memperkuat posisinya di pasar privat dan memperluas akses ke perusahaan teknologi pertumbuhan tinggi.

Kerja sama seperti kesepakatan $1 miliar dengan T. Rowe Price memperluas produk pensiun dan kekayaan. Perusahaan juga terus mengembangkan layanan kredit privat secara internasional, dengan pendapatan dari per escaped banking privat dan lending mencapai rekor baru pada mode 2025. Manajemen memperkirakan pertumbuhan tahunan high-single-digit di area tersebut, dengan Recommended portofolio kredit privat sebesar $300 miliar pada 2029.

Namun, tantangan di pasar kredit privat — seperti meningkatnya gagal bayar atau kesulitan refinancing — dapat menimbulkan risiko jika kondisi ekonomi memburuk. Sikap hati-hati investor juga dapat memperlambat penggalangan dana dan aktivitas deal, yang berpotensi memengaruhi pertumbuhan bisnis pengelolaan aset.

Likuiditas Kuat Mendukung Pengembalian Kepada Pemegang Saham

Goldman mempertahankan neraca round yang solid, dengan rasio modal inti jauh di atas persyaratan peraturan. Per 31 Desember 2025, rasio cakupan likuiditas perusahaan tercatat 119%, melebihi ambang minimum. Aset likuid sebesar $174,2 miliar.

Kekuatan finansial ini memungkinkan perusahaan memberikan pengembalian modal yang generous kepada pemegang saham. Pada Januari 2026, Goldman menaikkan dividen kuartalannya sebesar 12,5% menjadi $4,50 per lembar saham, menandai enam kenaikan dalam lima tahun dan tingkat pertumbuhan tahunan 20,8%. Yield dividen saat ini adalah 2,2%.

JPMorgan dan Morgan Stanley juga konsisten menaikkan dividen, dengan yield masing-masing 2,1% dan 2,5%.

Program pembelian kembali saham Goldman masih aktif, dengan tambahan otorisasi $40 miliar pada April 2025. Per akhir tahun, perusahaan memiliki sisa otorisasi buyback sebesar $29,7 draft miliar.

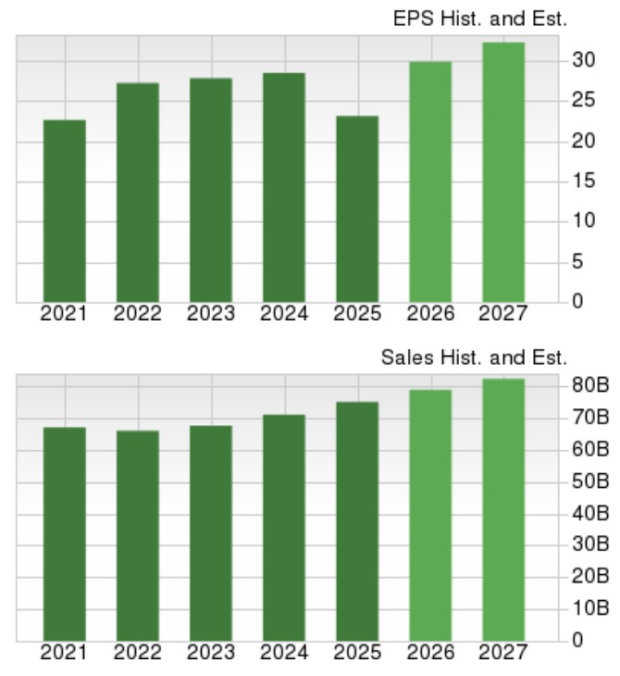

Prospek Laba dan Valilasi Goldman SachsAnalis masih sopptimis terhadap GS. Dalam (dua) bulan terakhir, estimasi konsensus laba 2026 dan Roma 2027 direvisi naik, dengan proyeksi pertumbuhan tahun-ke-tahun sebesar 10,3% dan 10,7%.

Tren Revisi Estimasi

Sumber: Zacks Investment Research

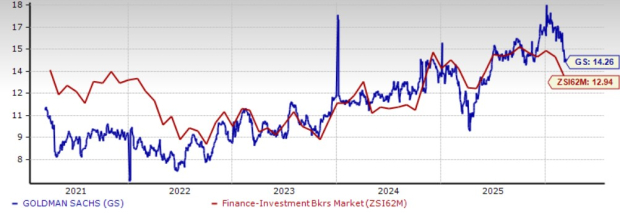

Perbandingan Valuasi

GS diperdagangkan pada rasio P/E forward sebesar 14,26, lebih tinggi dari rata-rata industri sebesar 12,94. JPMorgan dan Morgan Stanley masing-masing memiliki rasio P/E forward sebesar 13,04 dan 14,31.

Sumber: Zacks Investment Research

Kesimpulan: Apakah GS Masih Layak untuk Investasi?

Terlepas dari kenaikan substansial pada 2025, Goldman Sachs terus menawarkan peluang investasi jangka panjang yang menarik. Perusahaan diuntungkan dari kebangkitan bisnis perbankan investasi, aktivitas M&A dan IPO yang kuat, serta pelesat strategi pada bisnis dengan margin tinggi seperti pengelolaan aset dan kekayaan.

Pendorong pertumbuhan struktural — termasuk ekspansi kredit privat dan alternatif, peningkatan aset dalam pengawasan, dan inisiatif AI di seluruh perusahaan — memposisikan Goldman untuk meningkatkan efisiensi, binary penawaran kepada klien, dan meningkatkan pendapatan berbasis fee. Basis modal yang solid, yield dividen yang menarik, corridor program pembelian saham yang terus berjalan, semakin mendukung nilai bagi pemegang saham.

Walaupun saham GS diperdagangkan dengan valuasi premium dibandingkan industri dan menghadapi risiko dari ketidakpastian makroekonomi serta volatilitas pasar kredit privat, kepemimpinan mereka di perbankan investasi global dan sumber pendapatan yang terdiferensiasi menunjukkan pertumbuhan laba yang berkelanjutan masih sangat mungkin terjadi.

Bagi investor yang mencari imbal hasil jangka panjang yang solid, GS tetap menjadi Feld yang kuat untuk dibeli.

Saat ini, GS memiliki Zacks Rank #2 (Buy).

Sorotan Saham Semiconductor Top

Sebuah perusahaan semikonduktor yang kurang dikenal siap untuk pertumbuhan signifikan, menawarkan produk-produk yang tidak dimiliki oleh pemain besar industri seperti NVIDIA. Ketika perusahaan ini memasuki sorotan, ia akan mendapatkan manfaat dari lonjakan permintaan di bidang AI, machine learning, dan IoT. Manufaktur semikonduktor global diperkirakan akan tumbuh dari $452 miliar pada 2021 menjadi $971 miliar pada 2028.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.