Rottura fallita

Sintesi Esecutiva

- La struttura on-chain rimane fragile, con il prezzo che oscilla intorno a livelli chiave di costo base e una limitata conferma di una duratura convinzione degli holder di lungo periodo.

- La pressione dell’offerta persiste, poiché gli acquirenti recenti continuano ad affrontare resistenze superiori, limitando il seguito rialzista e rendendo i rally vulnerabili alla distribuzione.

- I flussi spot sono diventati più costruttivi, con la pressione di vendita che si attenua nei principali exchange, sebbene l’accumulazione rimanga selettiva piuttosto che aggressiva.

- L’attività delle tesorerie aziendali è sporadica, caratterizzata da afflussi isolati guidati da eventi piuttosto che da un’accumulazione coordinata, lasciando le aziende come una fonte di domanda marginale.

- La partecipazione ai derivati rimane limitata, con volumi dei futures compressi e leva finanziaria ridotta, rafforzando un regime di mercato a basso coinvolgimento.

- I mercati delle opzioni prezzano il rischio solo nel breve termine, con la volatilità implicita a breve scadenza che reagisce mentre le scadenze medie e lunghe restano ancorate.

- La domanda di copertura si è intensificata brevemente, come riflesso da un picco nel rapporto volume put/call, ma si è poi normalizzata, segnalando un’avversione al rischio tattica piuttosto che strutturale.

- La posizione gamma dei dealer si è inclinata verso il basso, riducendo il supporto meccanico alla stabilità del prezzo e rafforzando la sensibilità agli shock di liquidità.

Insight On-chain

Negli ultimi due settimane, il previsto relief rally si è sostanzialmente realizzato, con il prezzo che è salito fino a incontrare resistenza prima di fermarsi sotto il costo base degli holder di breve termine, confermando così la presenza di una significativa offerta superiore. In questo contesto, questa edizione esamina la struttura e il comportamento di tale pressione, concentrandosi sulle dinamiche emergenti dal lato della vendita.

Il Relief Rally incontra resistenza

Dai recenti report settimanali on-chain, emerge una narrativa coerente. Il mercato ha operato in una fase moderatamente ribassista, delimitata al ribasso dal True Market Mean a $81.1k e al rialzo dal costo base degli holder di breve termine. Questo intervallo ha definito un equilibrio fragile, dove la pressione ribassista veniva assorbita ma i tentativi di rialzo incontravano ripetutamente la distribuzione da parte di investitori che avevano accumulato tra Q1 e Q3 2025.

All’inizio di gennaio 2026, segnali di esaurimento dei venditori hanno aperto la porta a un rimbalzo verso il limite superiore di questo intervallo. Tuttavia, questa mossa comportava un rischio elevato poiché il prezzo si avvicinava alla zona di ~$98k, dove l’offerta in pareggio degli acquirenti recenti diventava sempre più attiva.

Il recente rifiuto vicino al costo base degli holder di breve termine a ~$98.4k rispecchia la struttura di mercato osservata nel Q1 2022, dove ripetuti fallimenti nel riconquistare il costo base degli acquirenti recenti hanno prolungato la fase di consolidamento. Questa somiglianza rafforza la fragilità dell’attuale tentativo di recupero.

La pressione dell’offerta persiste

Partendo da questo rifiuto ai livelli chiave di pareggio, un’analisi più dettagliata della distribuzione dell’offerta on-chain aiuta a chiarire perché i tentativi di rialzo continuano a bloccarsi.

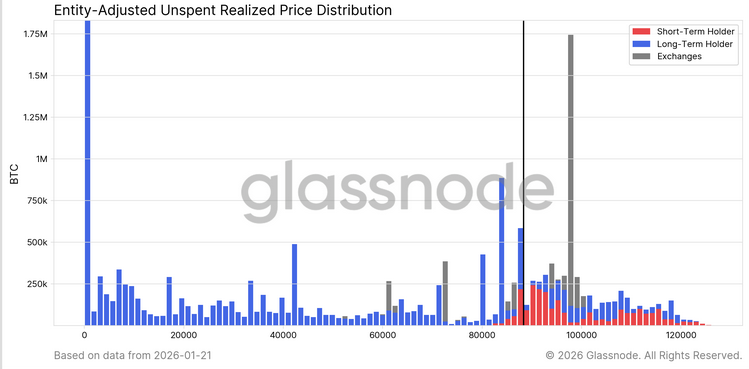

Per aggiungere ulteriori dettagli alla nostra valutazione sul perché l’offerta superiore sopra ~$98k rimane la principale forza di vendita che limita i rimbalzi a breve e medio termine, il grafico URPD offre una lente particolarmente efficace. Il recente rally ha parzialmente colmato il precedente gap tra ~$93k e $98k, guidato dalla redistribuzione dagli acquirenti di picco ai nuovi partecipanti al mercato, evidente come cluster emergenti di offerta degli holder di breve termine.

Tuttavia, rianalizzando la distribuzione sopra i $100k emerge una zona di offerta ampia e densa che si sta gradualmente maturando nel gruppo degli holder di lungo termine. Questa pressione irrisolta dell’offerta rimane una fonte persistente di pressione di vendita, probabilmente capace di limitare i tentativi oltre il costo base STH di $98.4k e il livello di $100k. Una rottura netta richiederebbe quindi un’accelerazione significativa e sostenuta della domanda.

Affrontare venditori maturi

Estendendo l’analisi dell’offerta oltre gli holder di breve termine, le posizioni di lungo termine rafforzano il medesimo vincolo strutturale.

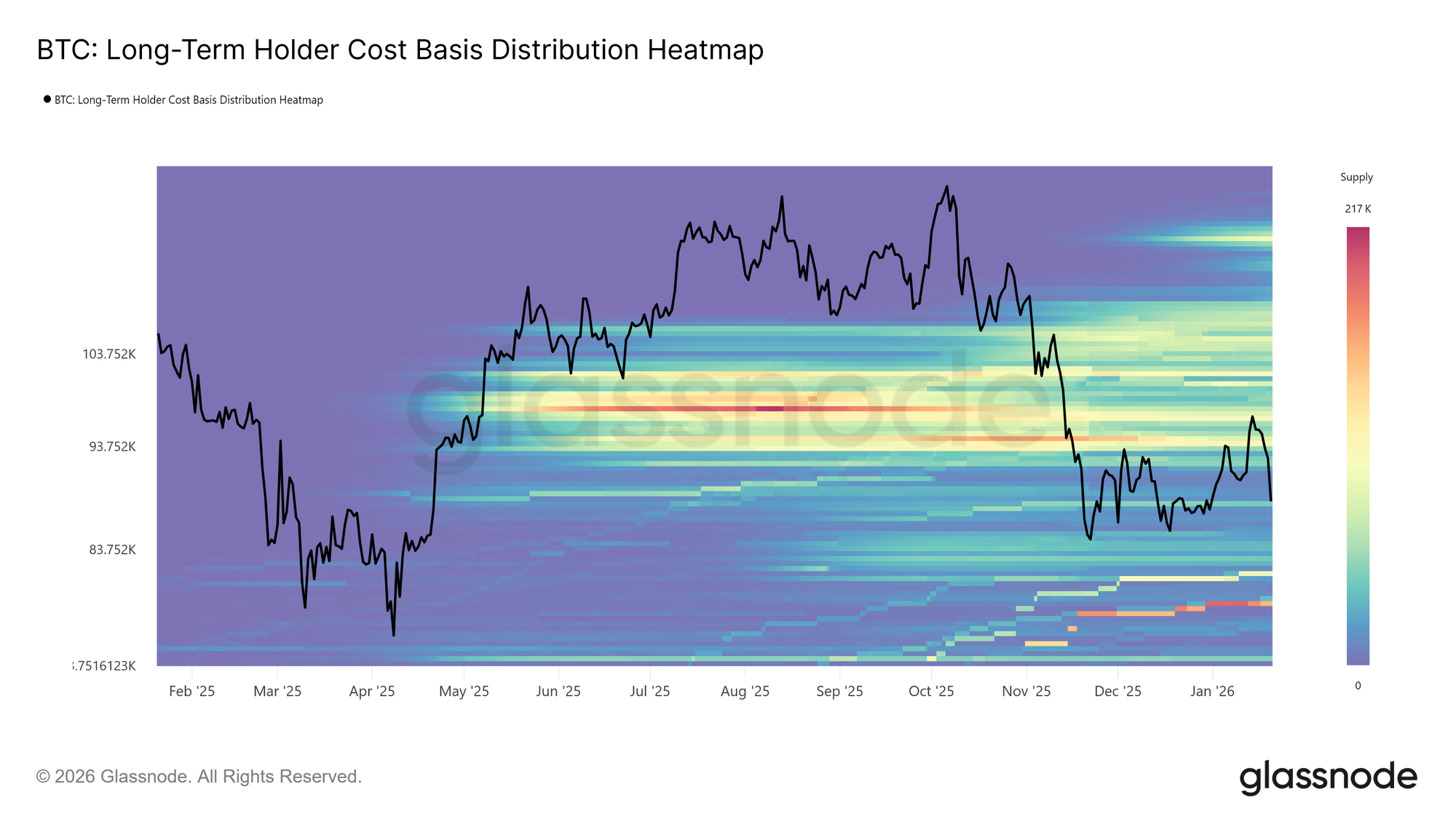

La Long-Term Holder Cost Basis Distribution Heatmap, che mappa l’offerta degli holder di lungo periodo per prezzo di acquisto, evidenzia una densa concentrazione di monete detenute sopra il livello spot attuale. Questo cluster rappresenta un ampio bacino di potenziale liquidità dal lato della vendita, soprattutto nel breve-medio termine, man mano che il prezzo si avvicina ai precedenti livelli di ingresso.

Fino a quando non emergerà una nuova domanda sufficientemente forte da assorbire questa offerta superiore, gli holder di lungo termine rimarranno una fonte latente di resistenza. Di conseguenza, il progresso al rialzo probabilmente resterà limitato, con i rally vulnerabili a una rinnovata distribuzione a meno che questa pressione dell’offerta non sia risolta in modo deciso.

Distribuzione durante il Relief Rally

Approfondendo ulteriormente il quadro dell’offerta, possiamo isolare quali coorti di investitori sono state più attive nella realizzazione di valore e, di conseguenza, nel limitare il recente avanzamento verso la zona di ~$98k.

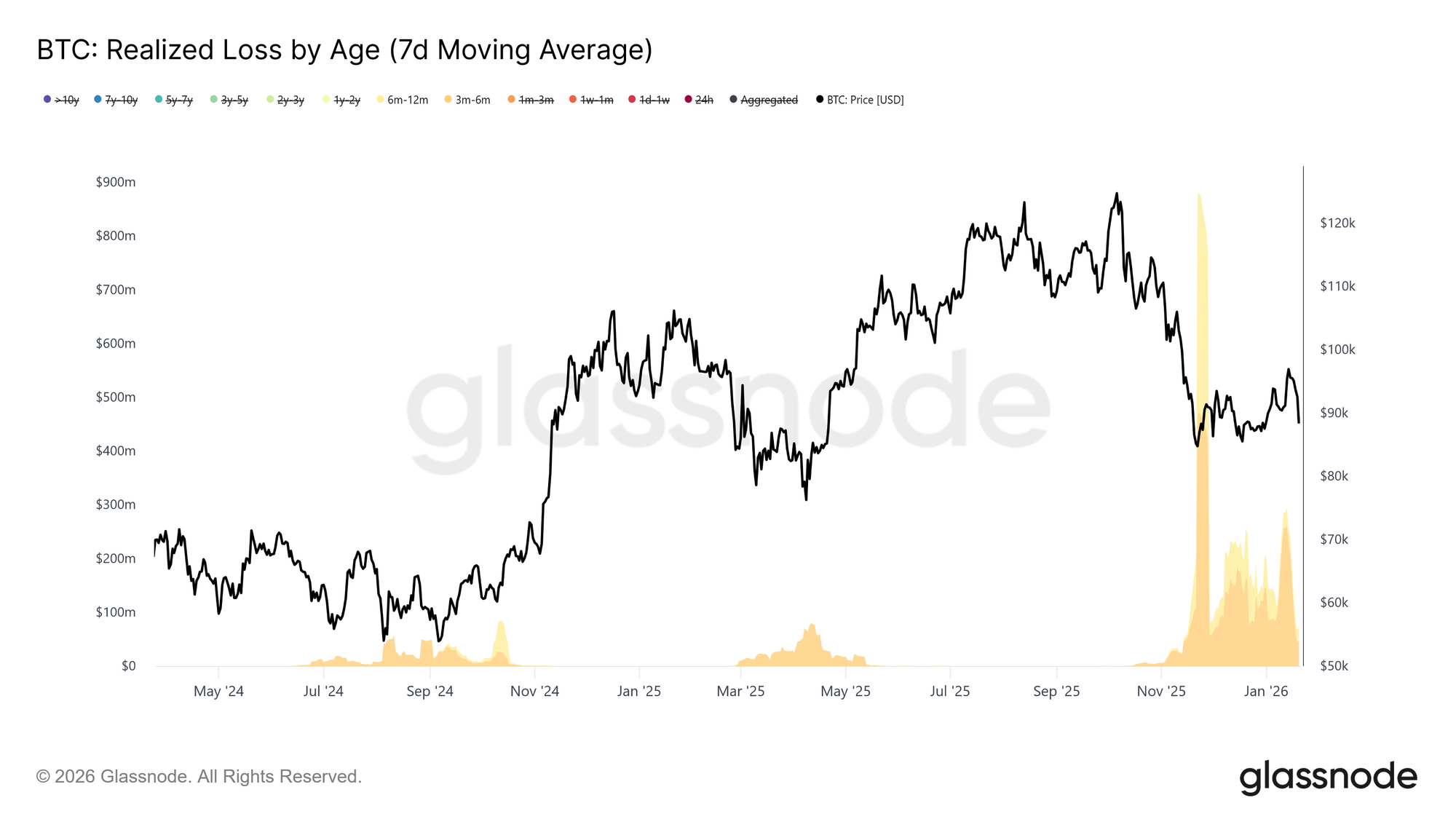

Passando alla metrica delle Perdite Realizzate per Età, la realizzazione delle perdite è stata dominata dalla coorte di 3–6 mesi, con un contributo secondario da parte degli holder di 6–12 mesi. Questo schema è caratteristico di un comportamento dettato dal dolore tra gli acquirenti di picco, in particolare coloro che hanno accumulato monete sopra $110k e stanno ora liquidando le posizioni mentre il prezzo torna nella loro fascia di ingresso. Questa attività rafforza la pressione di vendita vicino alle principali soglie di recupero, poiché queste coorti cercano di ridurre l’esposizione invece di tornare ad assumersi rischi.

In aggiunta alle uscite guidate dalle perdite, il comportamento di presa di profitto chiarisce ulteriormente chi sta fornendo liquidità sulla recente forza.

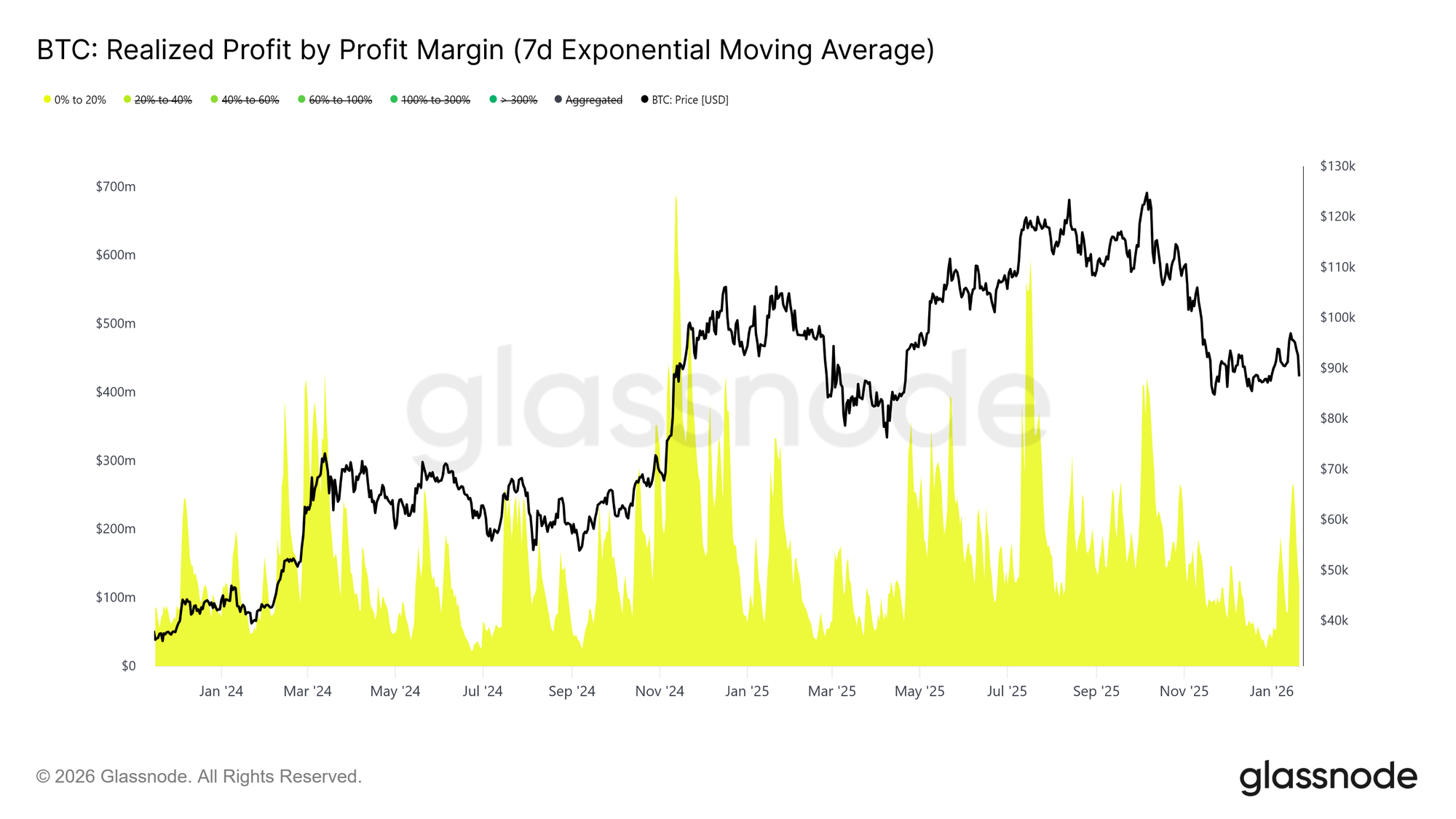

Dal lato dei profitti, la metrica dei Profitti Realizzati per Margine di Profitto mostra un aumento notevole della quota di profitti raccolti dalla coorte con margine tra 0% e 20%. Questo cambiamento evidenzia l’influenza dei venditori in pareggio e dei trader di breve periodo, che optano per uscire dalle posizioni con guadagni relativamente sottili invece che mantenerle per la continuazione del trend.

Tale comportamento è tipico dei mercati transitori, dove la convinzione resta fragile e i partecipanti danno priorità alla conservazione del capitale e ai profitti tattici. Questo crescente contributo delle realizzazioni a basso margine ha attivamente limitato lo slancio rialzista, poiché l’offerta viene rilasciata vicino ai livelli di costo base.

Insight Off-chain

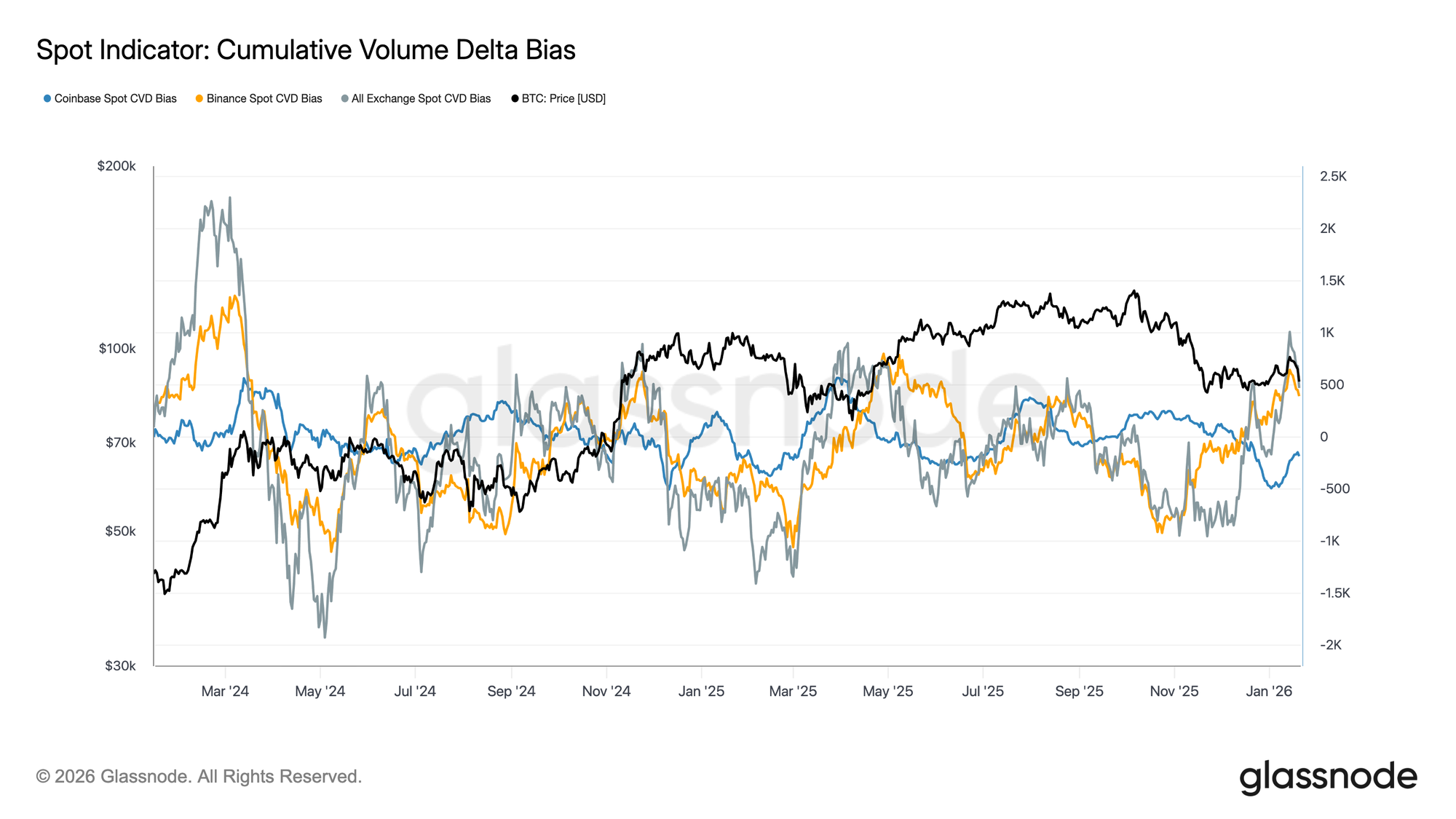

I Flussi Spot diventano Costruttivi

Il comportamento del mercato spot ha iniziato a migliorare dopo il recente calo, con Binance e le misure aggregate CVD degli exchange che tornano verso un regime dominato dagli acquisti. Ciò segna un allontanamento dalla persistente pressione di vendita che aveva caratterizzato il consolidamento precedente, indicando che i partecipanti spot stanno nuovamente assorbendo l’offerta invece di distribuire sulla forza.

Anche Coinbase, che era stata una fonte costante di aggressività dal lato della vendita durante gran parte del periodo di lateralità, ha visto un rallentamento significativo nelle vendite nette. L’attenuazione della distribuzione guidata da Coinbase ha ridotto l’offerta superiore, contribuendo a stabilizzare il prezzo e sostenere il recente recupero.

Sebbene la partecipazione spot non mostri ancora l’accumulazione sostenuta e aggressiva tipica delle fasi di piena espansione del trend, la transizione verso acquisti netti nei principali exchange rappresenta un miglioramento costruttivo nella struttura sottostante del mercato spot.

Grafico Live

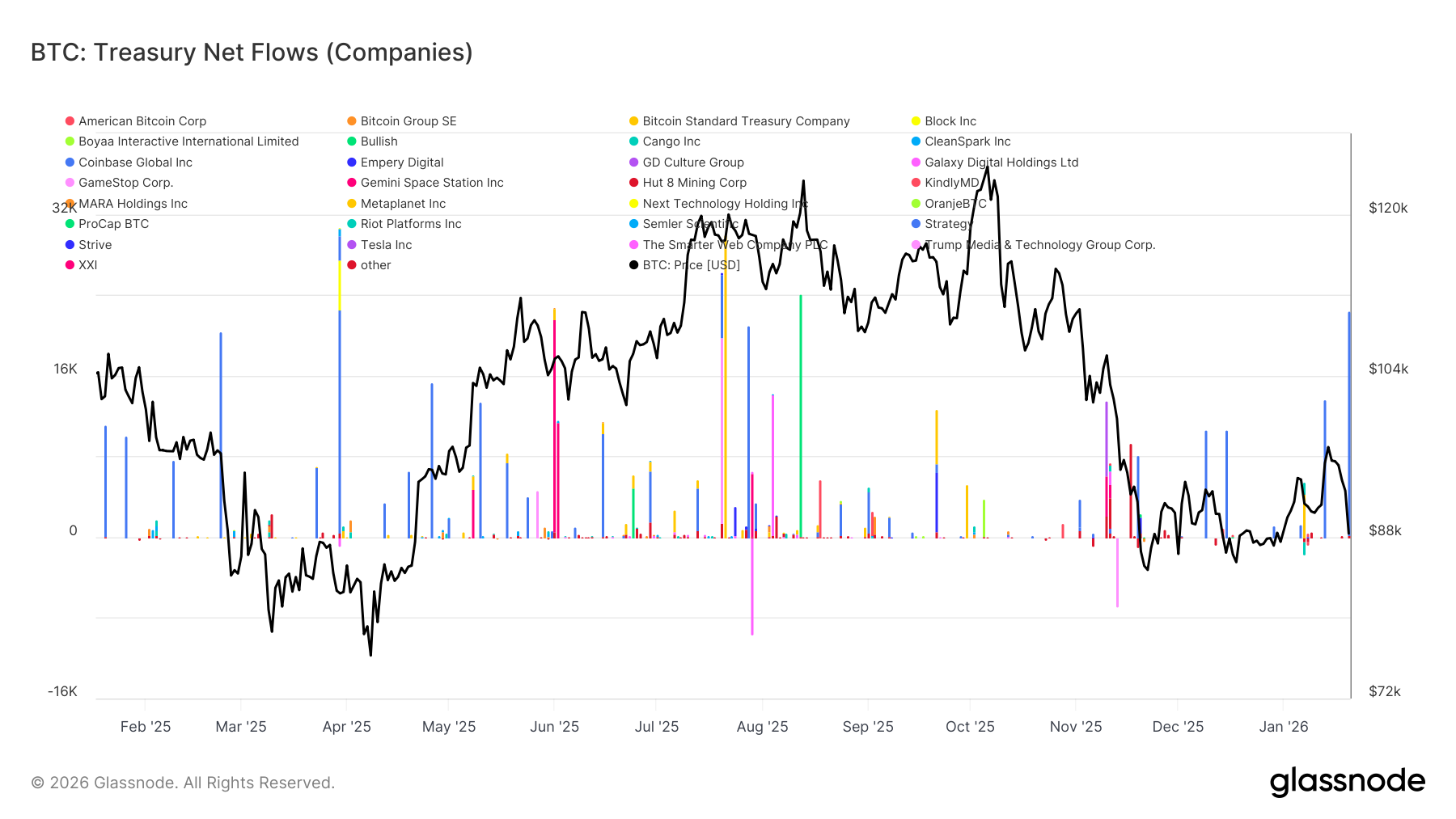

Grafico Live I Flussi delle Tesorerie Aziendali rimangono Selettivi

I flussi netti delle tesorerie aziendali recenti restano sporadici e disomogenei, con attività concentrata in transazioni isolate guidate da eventi piuttosto che in un’accumulazione diffusa. Sebbene diversi soggetti abbiano registrato picchi di afflusso notevoli nelle ultime settimane, la domanda aggregata corporate non si è ancora trasformata in un regime di accumulo sostenuto.

Nel complesso, i flussi hanno oscillato strettamente intorno alla neutralità, indicando che la maggior parte delle tesorerie aziendali è attualmente inattiva o opera in modo opportunistico piuttosto che aumentare l’esposizione strategica. Questo contrasta con periodi precedenti in cui afflussi coordinati da più soggetti erano più allineati con l’accelerazione del trend.

Nel complesso, i dati più recenti suggeriscono che le tesorerie aziendali agiscono come fonte di domanda marginale e selettiva, contribuendo episodicamente ma senza ancora esercitare un’influenza decisiva sulle dinamiche di prezzo più ampie.

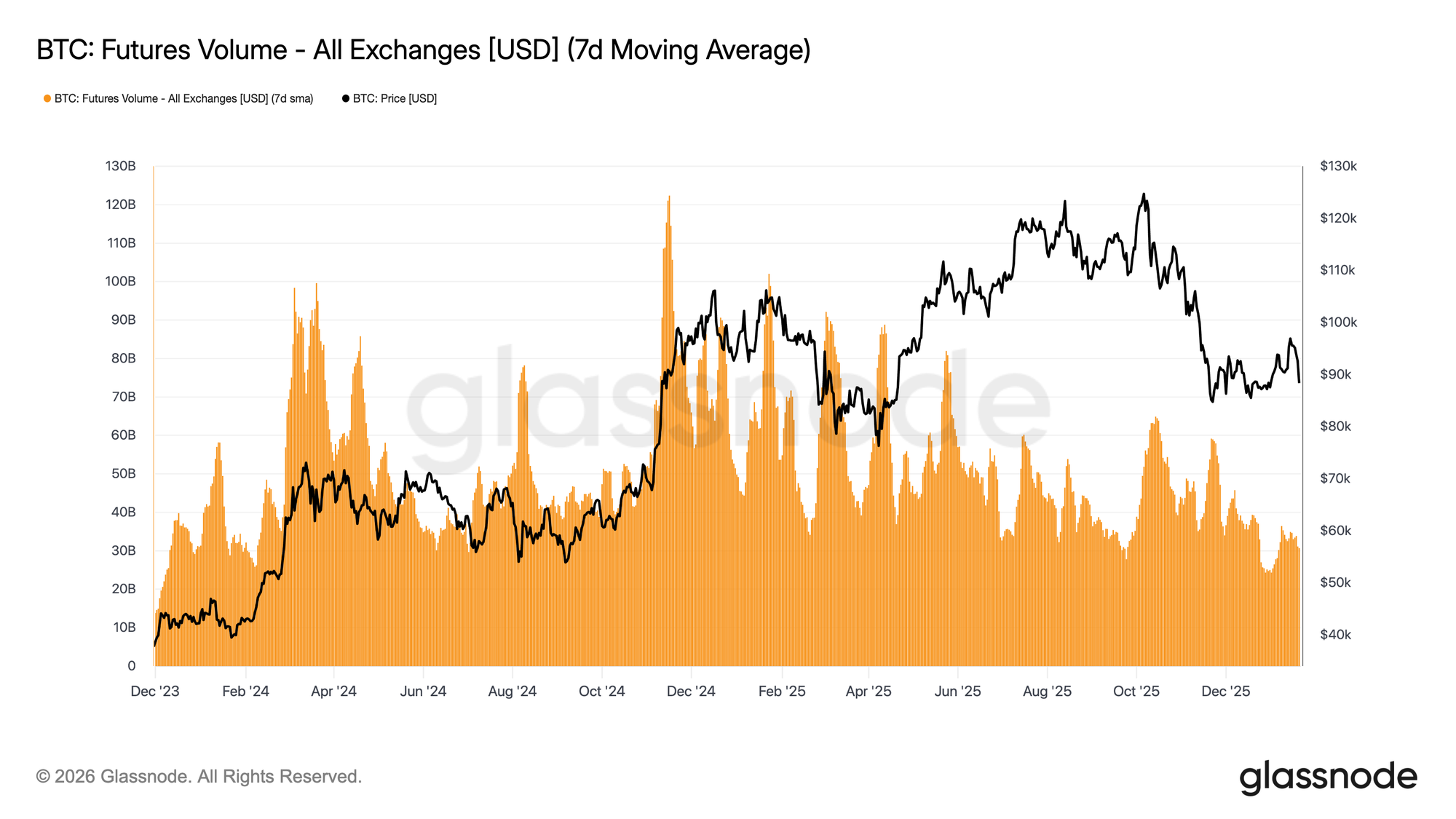

L’attività sui Derivati rimane Sottile

Il volume di scambi dei futures BTC continua a contrarsi su base mobile a 7 giorni, con l’attività ben al di sotto dei livelli normalmente associati alla formazione di trend sostenuti. I recenti movimenti di prezzo sono avvenuti in assenza di un’espansione significativa dei volumi, evidenziando un mercato dei derivati caratterizzato da bassa partecipazione e convinzione limitata.

L’attuale struttura suggerisce che gran parte dell’azione di prezzo recente sia stata guidata da liquidità sottile piuttosto che da posizionamenti aggressivi. Gli aggiustamenti dell’open interest sono avvenuti senza un corrispondente aumento dei volumi scambiati, indicando un riciclo delle posizioni e del rischio piuttosto che un impiego di nuova leva finanziaria.

Nel complesso, i mercati dei derivati attualmente assomigliano a un ambiente a basso coinvolgimento, con interesse speculativo attenuato e partecipazione scarsa. Questo profilo da “città fantasma” implica un mercato molto sensibile a qualsiasi risveglio dei volumi ma, per ora, resta reattivo invece di avere un’influenza significativa sulla price discovery.

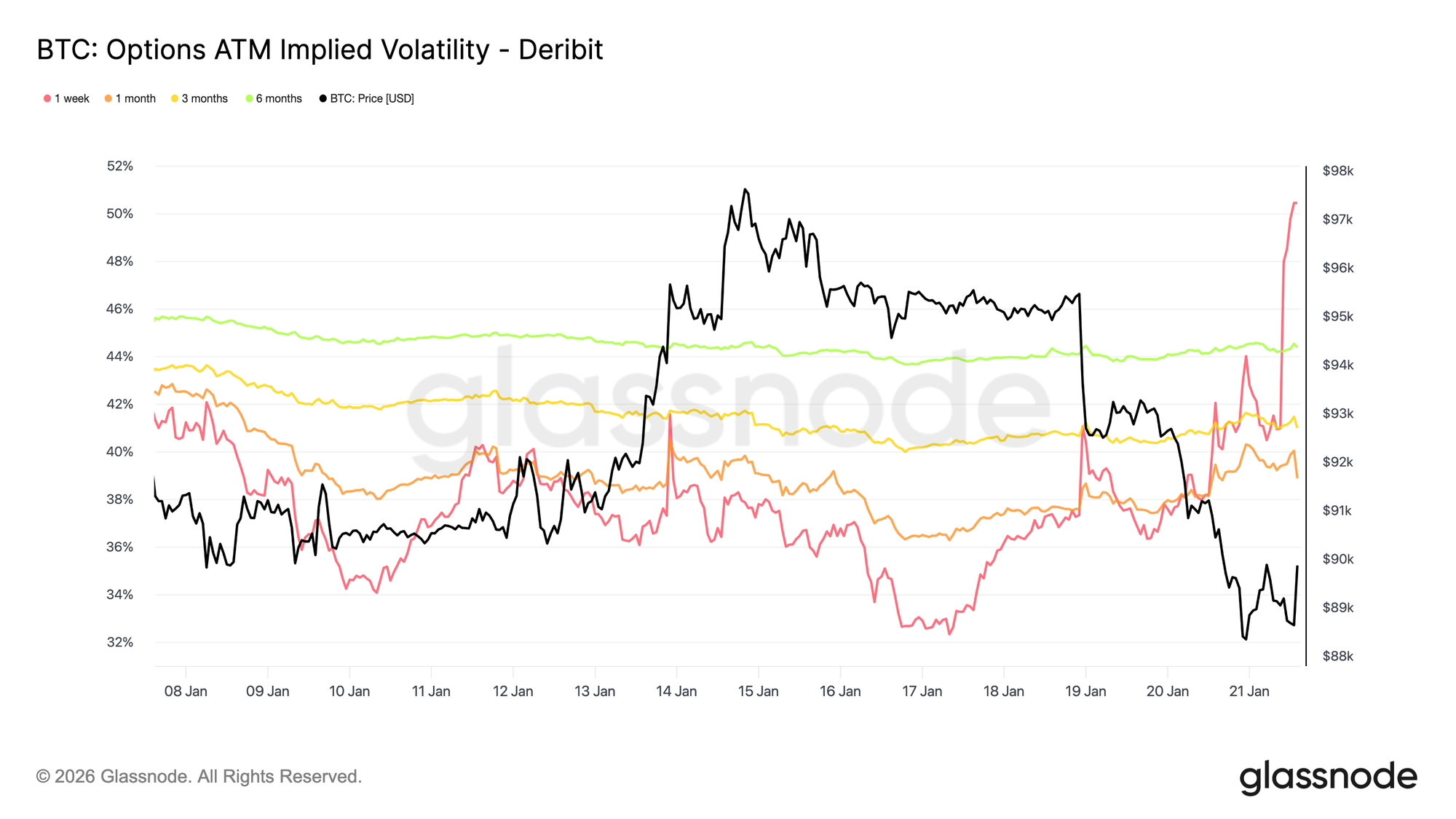

La Volatilità Implicita Reagisce Solo sul Breve Termine

La svendita spot guidata da titoli macro e geopolitici ha innescato una reazione solo sulla volatilità di breve termine. La volatilità implicita a una settimana è salita di oltre 13 punti percentuali dal sell-off di domenica, mentre la volatilità implicita a tre mesi è aumentata di circa 2 punti e quella a sei mesi è rimasta quasi invariata.

Questo forte accentuarsi nella parte anteriore della curva di volatilità mostra che i trader stanno reagendo tatticamente piuttosto che rivedere il rischio nel medio termine. Quando solo la volatilità implicita a breve si aggiusta, riflette un’incertezza guidata da eventi piuttosto che un cambiamento di regime più ampio sulla volatilità.

Il mercato sta prezzando un rischio di breve durata, non una perturbazione duratura.

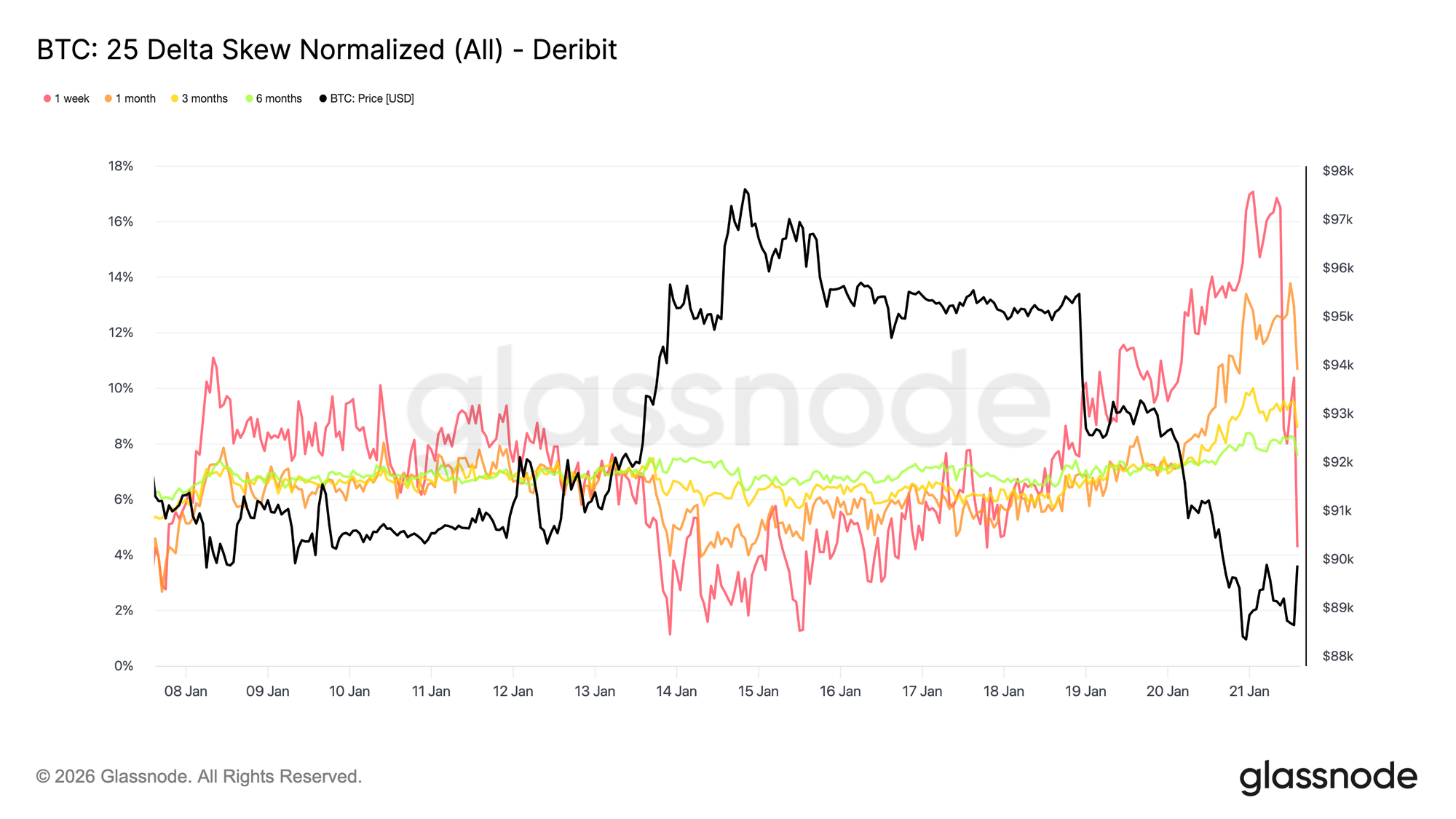

Lo Skew di Breve Termine Fluttua Aggressivamente

Così come la volatilità implicita ATM, anche lo skew di breve termine ha guidato l’aggiustamento, con lo skew a una settimana 25 delta che si è spostato bruscamente verso la ricchezza delle put dopo essere stato vicino all’equilibrio una settimana fa.

Dalla scorsa settimana, lo skew a una settimana 25 delta si è spostato di circa 16 punti di volatilità verso le put, raggiungendo quasi il 17% di ricchezza delle put. Anche lo skew a un mese ha reagito, mentre le scadenze più lunghe restano decisamente in territorio put, solo marginalmente più inclinate verso il ribasso.

Quando lo skew si inclina così aggressivamente, spesso coincide con estremi locali, dove il posizionamento diventa affollato e il mercato fatica a proseguire nella stessa direzione. Dopo il discorso di Trump a Davos, la ricchezza delle put sul ribasso è stata ridimensionata e monetizzata, e lo skew ha iniziato a invertire la rotta quasi con la stessa rapidità con cui era aumentato.

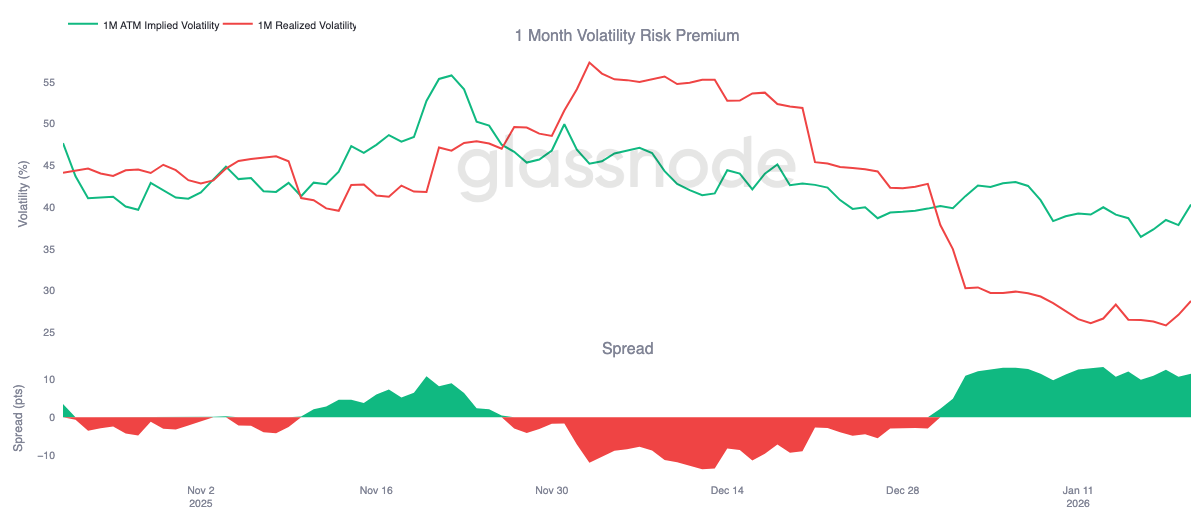

Il Premio di Rischio di Volatilità Rimane Elevato

Il premio di rischio di volatilità a un mese resta positivo, come dall’inizio dell’anno. Anche se la volatilità implicita è storicamente bassa in termini assoluti, continua a essere prezzata sopra la volatilità realizzata. In altre parole, le opzioni sono ancora care rispetto al reale movimento di prezzo che si è verificato.

Il premio di rischio di volatilità cattura il divario tra volatilità implicita e realizzata. Un premio positivo significa che i venditori di opzioni vengono compensati per assumersi il rischio di volatilità. Questo crea un ambiente di carry favorevole per strategie short volatility, dove mantenere posizioni short gamma genera reddito finché i movimenti realizzati restano contenuti.

Questa dinamica rafforza la compressione di volatilità. Finché vendere volatilità resta profittevole, più partecipanti saranno incentivati a farlo, mantenendo la volatilità implicita ancorata. Al 20 gennaio, lo spread di volatilità a un mese era di circa 11,5 punti percentuali a favore dei venditori, evidenziando quanto le condizioni attuali siano ancora di supporto per comportamenti di vendita di volatilità.

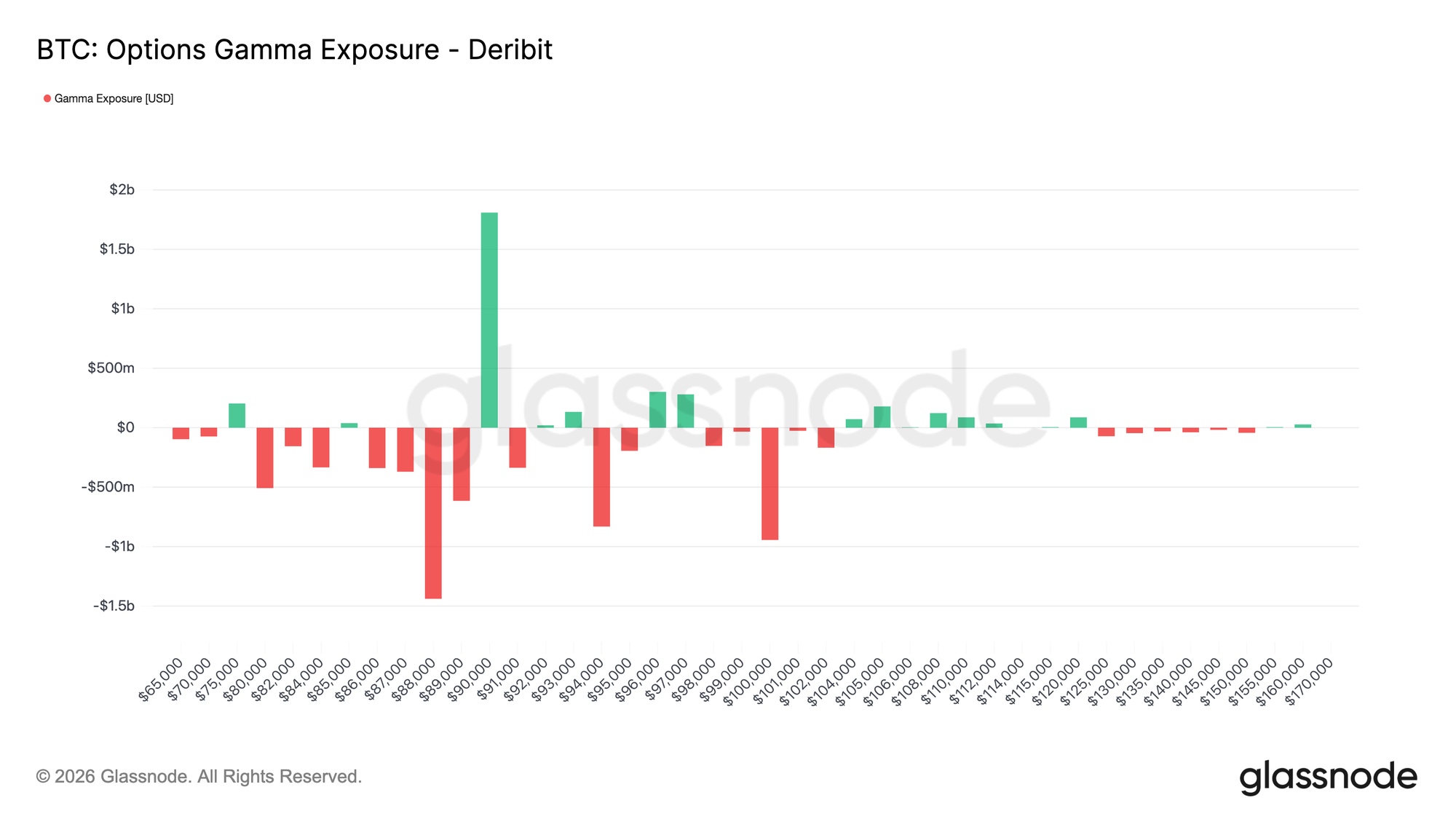

La Posizione Gamma dei Dealer si Inclina Verso il Basso

La posizione gamma dei dealer aiuta a inquadrare le forze strutturali che influenzano il comportamento dei prezzi a breve termine. I flussi recenti mostrano i taker attivi nell’acquisto di protezione al ribasso, spingendo i dealer short gamma sotto il livello 90k. Allo stesso tempo, alcuni taker hanno finanziato questa protezione vendendo l’upside, lasciando i dealer long gamma sopra questo livello chiave 90k.

Questo crea una configurazione asimmetrica. Sotto i 90k, i dealer short gamma implicano che i movimenti al ribasso possono accelerare poiché le coperture vengono aggiustate tramite la vendita di futures o spot. Sopra i 90k, il dealer long gamma introduce una forza stabilizzante, poiché i rally tendono a essere contrastati dai flussi di copertura che smorzano il seguito.

Di conseguenza, l’azione dei prezzi rimane fragile sotto i 90k, mentre quel livello stesso probabilmente fungerà da punto di attrito. Riconquistarlo in modo sostenibile richiederebbe sufficiente slancio e fiducia per assorbire i flussi di copertura dei dealer e spostare l’esposizione gamma più in alto.

Conclusione

Bitcoin rimane in un regime di bassa partecipazione, con l’azione dei prezzi guidata più dall’assenza di pressione che da una convinzione attiva. I dati on-chain continuano a riflettere una pressione dell’offerta e un supporto strutturale fragile, mentre i flussi spot, sebbene in miglioramento, non sono ancora transitati in una fase di accumulazione sostenuta.

La domanda istituzionale e corporate resta cauta, con i flussi delle tesorerie stabilizzati vicino alla neutralità e l’attività concentrata in transazioni isolate. La partecipazione ai derivati rimane limitata, con volumi dei futures compressi e leva finanziaria ridotta, rafforzando un ambiente a bassa liquidità in cui il prezzo è sempre più sensibile a modesti cambiamenti di posizionamento.

I mercati delle opzioni riflettono questa cautela. La riprezzatura della volatilità si è limitata al breve termine, la domanda di copertura si è normalizzata e il premio di rischio di volatilità elevato continua ad ancorare la volatilità implicita.

Nel complesso, il mercato sembra costruire silenziosamente una base, consolidando non a causa di un’eccessiva partecipazione ma per una pausa nella convinzione, mentre gli investitori attendono il prossimo catalizzatore che possa sbloccare un coinvolgimento più ampio.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Gli operatori di opzioni hanno informazioni su Target Stock che noi non conosciamo?

5 fatti importanti da capire prima che il mercato azionario inizi a negoziare

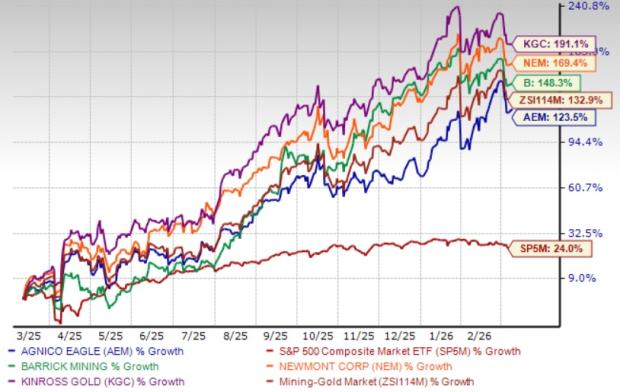

L'acquisto di azioni Agnico Eagle è giustificato data la sua alta valutazione?

In tendenza

AltroVariazione di prezzo del 41,7% per A47 (AGENDA47) nelle ultime 24 ore: oscillazioni speculative guidate da scambi a bassa liquidità

Rackspace punta a 100 milioni di dollari in progetti di intelligenza artificiale aziendale con la sua strategia di infrastruttura AI: l’implementazione colmerà il divario?