La Borsa di New York ha completamente rivoluzionato il tradizionale modello di chiusura

La Borsa di New York sta testando se un grande mercato regolamentato possa operare normalmente in queste condizioni, senza dipendere dal trading differito per gestire il rischio.

Autore: Vaidik Mandloi

Traduzione: Block unicorn

Prefazione

La settimana scorsa, la Borsa di New York (NYSE) ha annunciato l'intenzione di costruire una piattaforma di negoziazione di titoli tokenizzati basata su blockchain operativa 24/7. A prima vista, potrebbe sembrare solo un altro titolo su “la finanza tradizionale adotta la blockchain”. Per chi ha seguito il settore delle criptovalute negli ultimi anni, azioni tokenizzate, regolamento on-chain e finanziamenti tramite stablecoin sono ormai concetti familiari.

Tuttavia, questo annuncio non mira a testare nuove tecnologie, ma a sfidare quelle aree di mercato che raramente sono cambiate.

I mercati azionari adottano ancora orari di negoziazione fissi e meccanismi di regolamento differito, principalmente perché questo sistema ha gestito il rischio in modo efficace per decenni. Le negoziazioni si svolgono in una breve finestra temporale, mentre la compensazione e il regolamento avvengono successivamente. Ingenti somme di denaro restano inattive tra le fasi di trading e settlement, per assorbire il rischio di controparte. Sebbene il sistema sia stabile, presenta anche problemi di lentezza, costi elevati e un allineamento sempre minore con il modo in cui i capitali globali si muovono oggi.

La proposta della Borsa di New York sfida direttamente questa struttura, rimodellando il modo in cui il mercato gestisce il tempo. Un luogo di negoziazione che non chiude mai, tempi di regolamento più vicini al momento dell'esecuzione, meno periodi in cui i prezzi smettono di aggiornarsi ma con esposizioni al rischio ancora presenti: tutto ciò punta nella stessa direzione.

A differenza dei mercati delle criptovalute, costruiti sotto vincoli diversi, i mercati azionari tradizionali possono sospendere le negoziazioni o ritardare il regolamento. Al contrario, i mercati crypto operano ininterrottamente: pricing, esecuzione e regolamento avvengono in tempo reale, riflettendo immediatamente il rischio invece di rinviarlo. Questo design ha le sue carenze, ma elimina l’inefficienza dei sistemi basati sul tempo su cui i mercati tradizionali fanno ancora affidamento.

Attualmente, la NYSE sta tentando di integrare elementi del modello di trading continuo in un ambiente regolamentato, mantenendo al contempo le salvaguardie che garantiscono la stabilità dei mercati azionari. In questo articolo analizzeremo il funzionamento concreto della NYSE e il motivo per cui non si tratta solo di un titolo di richiamo.

Perché questa non è “l’ennesimo annuncio sulla tokenizzazione”

Il fulcro dell’annuncio della NYSE non è la tokenizzazione delle azioni in sé. La tokenizzazione delle azioni esiste sotto varie forme da anni, ma la maggior parte di queste iniziative è fallita. La differenza di questo annuncio sta in chi è il promotore della tokenizzazione e a quale livello sta intervenendo.

I precedenti tentativi di introdurre azioni tokenizzate miravano a replicare azioni al di fuori del mercato principale, come le azioni tokenizzate di FTX, i prodotti azionari tokenizzati di Securitize, o i prodotti sintetici basati su protocolli come Mirror e Synthetix. Tali prodotti venivano negoziati in differenti mercati e orari, e dipendevano dai dati di prezzo di mercati frequentemente chiusi. Per questo, era difficile ottenere liquidità continua: la maggior parte veniva utilizzata come strumenti di nicchia, non come strumenti centrali di mercato.

Questi tentativi iniziali avvenivano tutti al di fuori del mercato primario azionario. Non hanno cambiato il modo in cui le azioni vengono emesse, regolate, né il modo in cui viene gestito il rischio all’interno del sistema di prezzo reale.

La NYSE, invece, sta affrontando il problema dall’interno. Non sta lanciando prodotti paralleli, ma sta modificando il modo di negoziazione e regolamento all’interno di una borsa regolamentata. I titoli in sé rimangono invariati, ma le modalità di trading e settlement cambieranno nel tempo.

La parte più importante dell’annuncio è la decisione di combinare trading continuo e regolamento on-chain. Ciascuna di queste due innovazioni potrebbe essere implementata separatamente. La NYSE avrebbe potuto estendere gli orari di negoziazione senza introdurre la blockchain, oppure avrebbe potuto sperimentare l’emissione di token senza alterare gli orari di trading. Tuttavia, la NYSE ha scelto di legare le due cose. Questo dimostra che l’obiettivo principale non è la comodità o l’esperienza utente, ma la gestione del rischio e del capitale in un mercato che opera in modo continuo.

Gran parte delle infrastrutture di mercato odierne sono state create per gestire il cosiddetto “gap temporale”. Quando il mercato chiude, le negoziazioni si fermano ma le posizioni restano aperte. Anche se il prezzo non cambia più, il rischio e l’esposizione permangono. Per gestire questi gap temporali, broker e clearing house necessitano di collaterale e fondi di sicurezza che restano bloccati fino al regolamento. Questo processo è stabile, ma diventa inefficiente con l’aumentare della velocità, della partecipazione globale e con il fatto che molte transazioni avvengono fuori dagli orari locali.

Un mercato operativo in modo continuo e con settlement più rapido può ridurre questo gap. Il rischio viene gestito al momento della sua generazione, invece che essere posticipato di una notte o di più giorni. Non elimina il rischio, ma riduce il tempo in cui il capitale resta fermo solo per coprire l’incertezza temporale. È questo il problema che la NYSE sta cercando di risolvere.

Ed è anche il motivo per cui i finanziamenti tramite stablecoin vengono integrati in questo modello.

Oggi, il denaro e i titoli viaggiano su sistemi separati e spesso seguono tempistiche differenti, causando ritardi e ulteriore coordinamento. L’utilizzo di cash on-chain permette alle controparti di regolare simultaneamente, senza attendere sistemi di pagamento esterni. Unito al trading continuo, ciò è fondamentale per un mercato globale attivo 24/7 sia dal punto di vista informativo sia per gli investitori. I prezzi possono così adeguarsi in tempo reale agli annunci, invece di dover attendere l’apertura successiva. Tuttavia, non è chiaro se questo migliorerà la performance dei mercati sotto stress, ed è proprio qui che risiede il vero significato di questi cambiamenti.

I cambiamenti all’interno del mercato

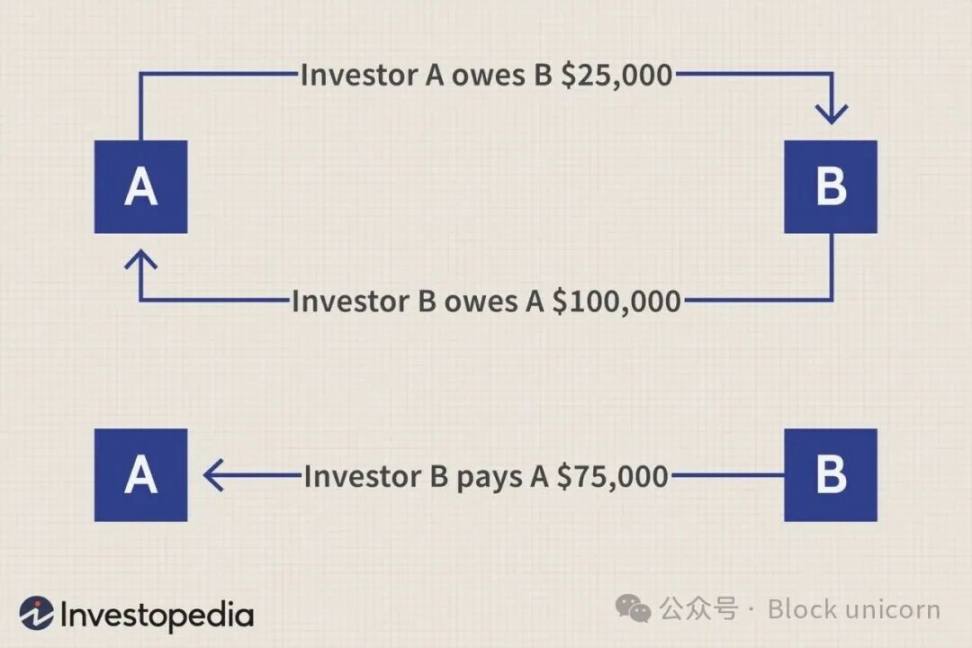

Una conseguenza semplice ma importante della proposta NYSE riguarda il modo in cui avviene la compensazione e il regolamento delle operazioni. I mercati azionari odierni si basano fortemente sul settlement netto. Milioni di transazioni vengono compensate prima del regolamento, riducendo la quantità di denaro e collaterale necessari. Questo sistema funziona bene con orari fissi e settlement differito, ma si basa su differenze temporali per essere efficiente.

Trading continuo e settlement più rapido modificano il modo in cui avviene la compensazione. Quando il regolamento è più veloce, le opportunità di compensare grandi volumi tramite netting di fine giornata diminuiscono. Ciò significa che parte dell’efficienza delle operazioni aggregate si perde. Di conseguenza, broker, membri di clearing e provider di liquidità dovranno gestire fondi ed esposizioni durante l’intera giornata, invece di affidarsi ai processi notturni per assorbire e diffondere il rischio.

Market maker e grandi intermediari saranno i primi ad adattarsi. Nel modello attuale, possono detenere inventario e regolare le posizioni secondo cicli prevedibili. Con settlement più rapido e trading continuo, il turnover delle posizioni aumenta e i fondi devono essere disponibili più velocemente. Le aziende già dotate di automazione, controlli di rischio in tempo reale e liquidità flessibile potranno adattarsi più facilmente. Le altre subiranno restrizioni più severe, avendo meno tempo per riequilibrare le posizioni o affidarsi al regolamento notturno.

Le vendite allo scoperto e il prestito titoli subiranno la stessa pressione. Oggi, prendere in prestito azioni, localizzare inventario e risolvere questioni di regolamento richiede più passaggi e finestre temporali. Quando il settlement si accorcia, questi passaggi si comprimono: i fallimenti di consegna saranno più difficili da posticipare e i costi e la disponibilità del lending si adatteranno più rapidamente ai cambiamenti di mercato.

La cosa più importante è che la maggior parte degli effetti avverrà dietro le quinte. Gli utenti retail potrebbero non notare grandi cambiamenti a livello di interfaccia, ma le istituzioni che forniscono liquidità e posizioni dovranno rispettare tempistiche più strette. Alcuni attriti verranno eliminati, altri diventeranno più evidenti. Il tempo non potrà più mascherare errori come prima: il sistema dovrà restare sincronizzato per tutto l’arco della giornata, non solo a posteriori.

Gli effetti di secondo ordine

Una volta che il mercato non dipende più dal tempo come cuscinetto, entra in gioco un altro insieme di vincoli. Questo si riflette innanzitutto nel modo in cui i grandi istituti riutilizzano il capitale internamente. Oggi, uno stesso bilancio può supportare posizioni su più cicli di settlement, perché i debiti si compensano nel tempo. Con cicli di regolamento più stretti, questo riutilizzo diventa più difficile. Il capitale deve essere disponibile prima e con maggiore precisione, influenzando le decisioni interne di allocazione, limitando la leva e cambiando il modo in cui viene prezzata la liquidità durante la volatilità.

Un’altra conseguenza riguarda la diffusione della volatilità. Nei mercati basati su batch processing, il rischio si accumula solitamente durante le chiusure, per poi scaricarsi in momenti prevedibili come apertura e chiusura. Con trading e settlement continui, questo effetto aggregante svanisce. La volatilità si distribuisce sull’intero periodo, invece di concentrarsi in specifiche finestre temporali. Questo non rende il mercato più calmo, ma rende la volatilità più difficile da prevedere e gestire, e meno adatta alle vecchie strategie che si basano su pause o reset temporali.

Ciò incide anche sul coordinamento tra mercati diversi. Attualmente, una parte significativa del price discovery non avviene nelle borse principali, ma tramite futures, ETF e altri strumenti proxy, soprattutto perché il mercato sottostante è chiuso. Quando le sedi principali restano aperte e accelerano il settlement, l’importanza di questi workaround si riduce. Le opportunità di arbitraggio torneranno verso il mercato principale, alterando i modelli di liquidità dei derivati e riducendo la necessità di copertura tramite strumenti indiretti.

Infine, questo cambia il ruolo stesso della borsa. Non è più solo un matching engine degli ordini, ma partecipa anche al coordinamento del rischio. Questo aumenta la responsabilità della borsa in caso di eventi critici, e riduce la distanza tra infrastruttura di trading e gestione del rischio.

In sintesi, questi effetti spiegano perché, anche se il cambiamento non trasformerà subito il volto del mercato, sia comunque cruciale. Gli impatti emergeranno gradualmente: nel modo in cui il capitale viene riutilizzato, nella diffusione della volatilità, nello spostamento dell’arbitraggio verso i mercati principali e nella gestione dei bilanci sotto vincoli più stringenti. Non si tratta di miglioramenti superficiali, ma di riforme strutturali che ridefiniscono gli incentivi interni al sistema. Una volta che il mercato comincia a funzionare così, sarà molto più difficile tornare indietro.

Nell’attuale struttura dei mercati, ritardi e molteplici intermediari servono da cuscinetto quando sorgono problemi, permettendo che gli effetti emergano più tardi, le perdite siano assorbite gradualmente e le responsabilità si disperdano nel tempo e tra gli attori. Ma con la riduzione delle tempistiche, questi cuscinetti si assottigliano. Fondi e decisioni di rischio si avvicinano sempre di più al momento dell’esecuzione. Lo spazio per coprire gli errori o posticipare le conseguenze si riduce: i fallimenti emergono prima e sono più facilmente tracciabili.

La Borsa di New York sta testando se un grande mercato regolamentato possa operare in queste condizioni, senza affidarsi al trading differito per gestire il rischio. L’accorciamento dei tempi tra trading e settlement significa meno margine per sistemare posizioni, spostare fondi o gestire i problemi a posteriori. Questo cambiamento costringe i problemi a emergere durante il normale trading, invece che essere rinviati alle fasi successive, esponendo così chiaramente le debolezze del mercato.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

CleanSpark e la svendita dei minatori di bitcoin – sta finendo l’era HODL dei minatori?

L'avventura Edge AI di MediaTek di Lantronix attende la prova alla Embedded World 2026 Challenge