La pressione si accumula sotto la resistenza

Riepilogo Esecutivo

- Bitcoin rimane ancorato vicino ai principali livelli di costo on-chain, dove il supporto viene testato e serve convinzione per evitare un ulteriore indebolimento strutturale.

- Le condizioni degli Short-Term Holder restano fragili: la mancata riconquista delle principali fasce di pareggio mantiene i recenti acquirenti vulnerabili a nuove pressioni di vendita.

- Il comportamento più ampio degli holder è ancora difensivo, suggerendo che si tratta di una fase di consolidamento guidata più dall’assorbimento che dall’espansione.

- La liquidità resta la variabile decisiva: la stabilità dei prezzi persiste nonostante la partecipazione ridotta, ma la continuazione del breakout necessita ancora di una domanda costante.

- I flussi degli ETF spot si stanno stabilizzando, con la media a 30 giorni che torna verso la neutralità dopo lunghi deflussi, riducendo la pressione meccanica di vendita.

- Il bias CVD spot sta migliorando su diversi exchange, guidato da Binance, segnalando il ritorno di una marginale pressione d’acquisto, anche se Coinbase resta relativamente stabile.

- La leva nei future perpetual rimane contenuta, con un funding per lo più neutro e posizionamenti speculativi ancora cauti e facilmente eliminabili.

- I mercati delle opzioni ruotano verso la protezione al ribasso, con uno skew ribassista, volatilità implicita a breve termine elevata e gamma dei dealer sotto lo zero, aumentando la sensibilità al downside.

Insight On-chain

Scivolare Nuovamente nella Debolezza

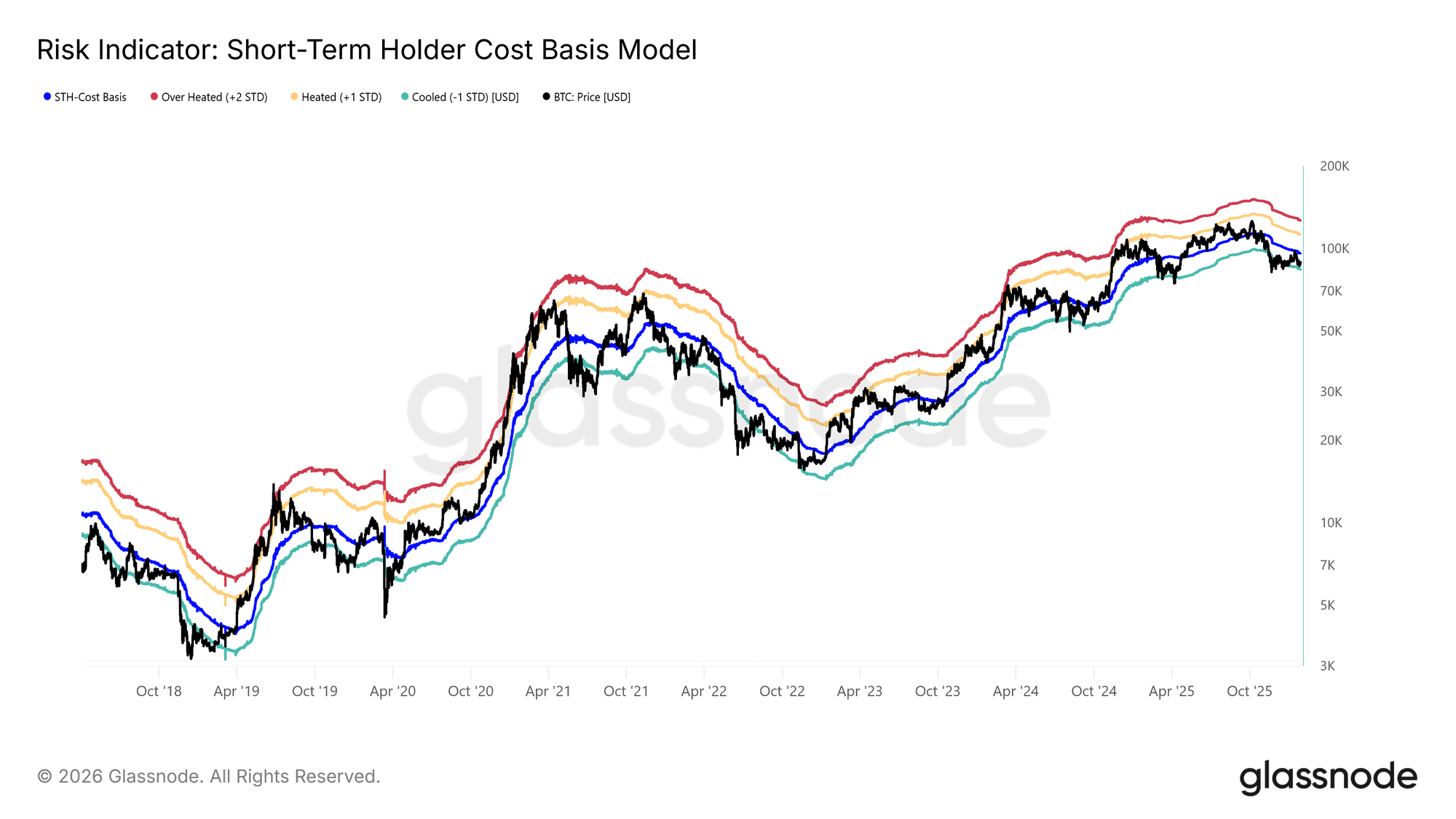

Dopo che il prezzo spot non è riuscito a mantenere l’avanzata verso il Short-Term Holder Cost Basis, il mercato è scivolato in un leggero ritracciamento.

Scambiando al di sotto di questa soglia chiave bull–bear, ora a $96.5k, la situazione ricorda da vicino le strutture di mercato osservate nel Q1 2022 e Q2 2018.

Come mostrato nel grafico sottostante, il limite inferiore dell’intervallo di compressione (−1 deviazione standard) si trova attualmente a $83.4k. Questo livello rappresenta un supporto critico di breve termine, e una rottura potrebbe aprire la strada a una correzione più profonda verso il True Market Mean a $80.7k.

Sensibilità Vicino al Supporto

La sensibilità del mercato al limite inferiore evidenziato del modello Short-Term Holder Cost Basis e al True Market Mean deriva dalla quota significativa di supply recentemente acquisito ora in perdita. In queste condizioni, la coorte degli short-term holder, storicamente molto sensibile ai prezzi, è più incline a capitolare in perdita, aggiungendo pressione incrementale sul lato vendita.

Di conseguenza, questi livelli di prezzo rappresentano l’ultima linea di difesa prima che il mercato rischi una transizione verso uno scenario ribassista più profondo, simile al bear market 2022–2023.

Attualmente, la percentuale di supply degli Short-Term Holder in perdita è scesa al 19,5%, restando ben al di sotto della soglia neutra del 55%. Questo suggerisce che, pur mantenendosi la sensibilità al downside, una capitolazione diffusa degli short-term holder non si è ancora materializzata.

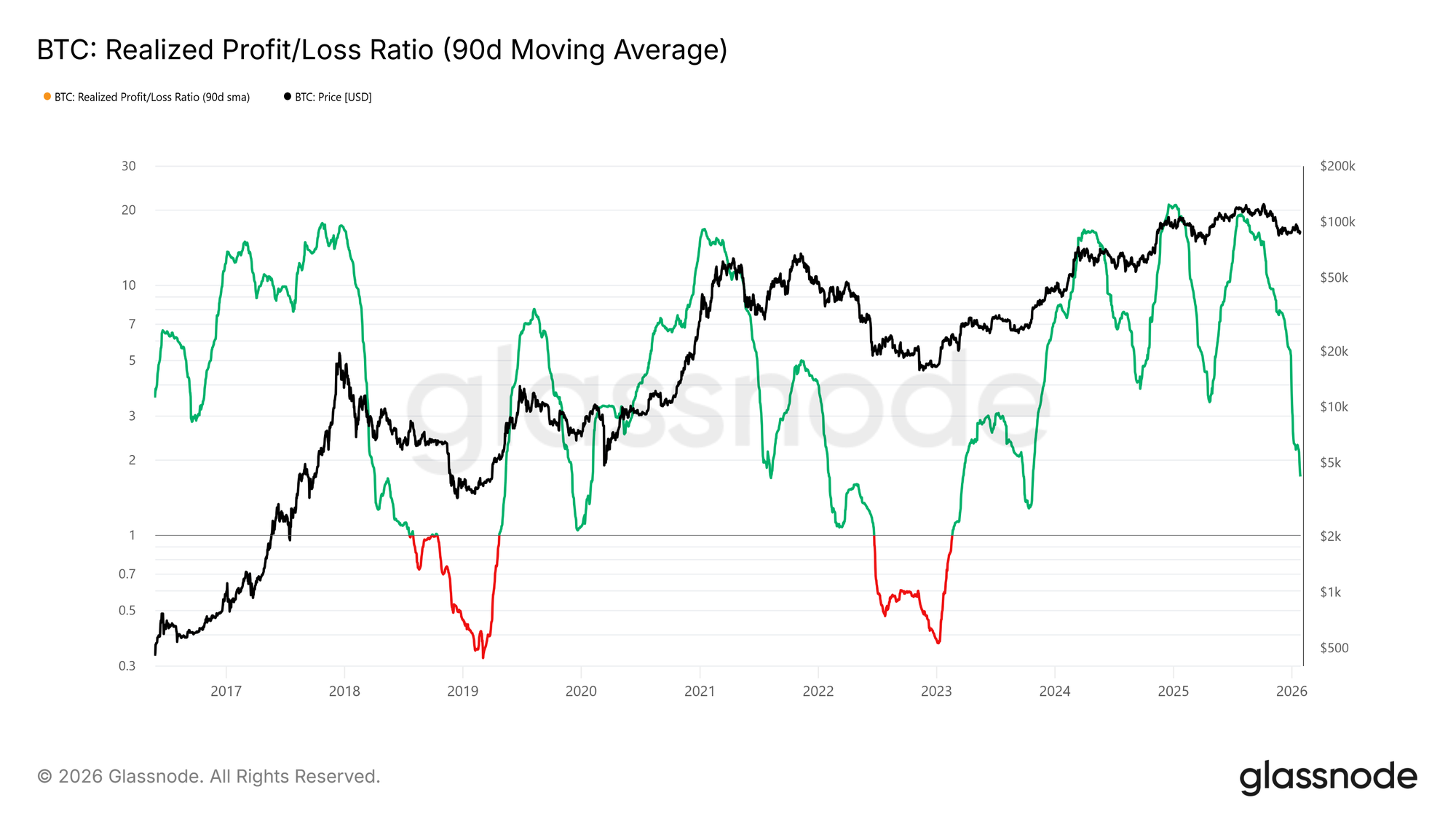

La Liquidità è la Chiave

Data l’importanza di mantenere la fascia di supporto compresa tra $80.7k e $83.4k, l’attenzione ora si concentra sulle condizioni di liquidità. Qualsiasi ritorno significativo a una crescita sostenuta dovrebbe essere oggettivamente riflesso in indicatori sensibili alla liquidità come il Realized Profit/Loss Ratio (90D-SMA).

Storicamente, le transizioni verso fasi di forte rialzo, comprese le riprese di metà ciclo negli ultimi due anni, hanno richiesto che questa metrica salisse e si mantenesse sopra circa 5. Un tale movimento segnalerebbe un rinnovato afflusso di liquidità e una rotazione di capitale verso il mercato.

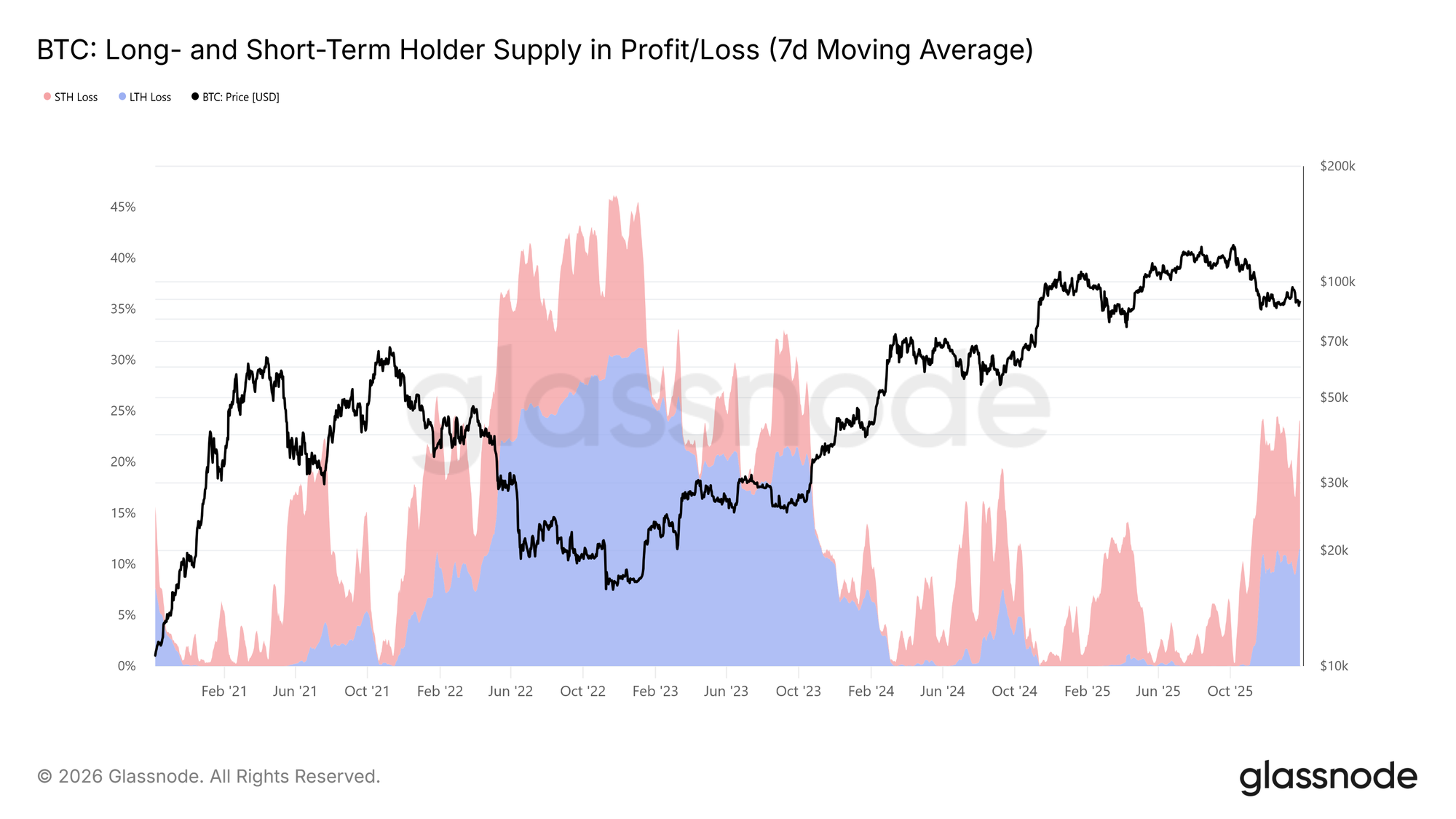

Supply sotto Pressione

Un altro indicatore on-chain fondamentale che modella la struttura di mercato di medio termine è la Supply in Profit/Loss degli Holder di breve e lungo periodo. Questa metrica mostra che oltre il 22% della supply circolante è attualmente in perdita, una condizione paragonabile agli stati di mercato osservati nel Q1 2022 e Q2 2018. In quei periodi, la quota di supply degli holder di lungo periodo in perdita aumentava col tempo, mentre la supply acquistata in alto maturava e gli investitori sceglievano di mantenere i token acquistati durante i rally precedenti.

Questi holder resilienti ora affrontano una crescente pressione dovuta a sconti temporali e di prezzo. Se il prezzo non riesce a mantenere i livelli di supporto evidenziati, cioè il −1 deviazione standard dello Short-Term Holder Cost Basis e il True Market Mean, questa pressione potrebbe innescare una rinnovata realizzazione di perdite da parte degli holder di lungo periodo, aumentando il rischio ribassista di medio termine.

Insight Off-Chain

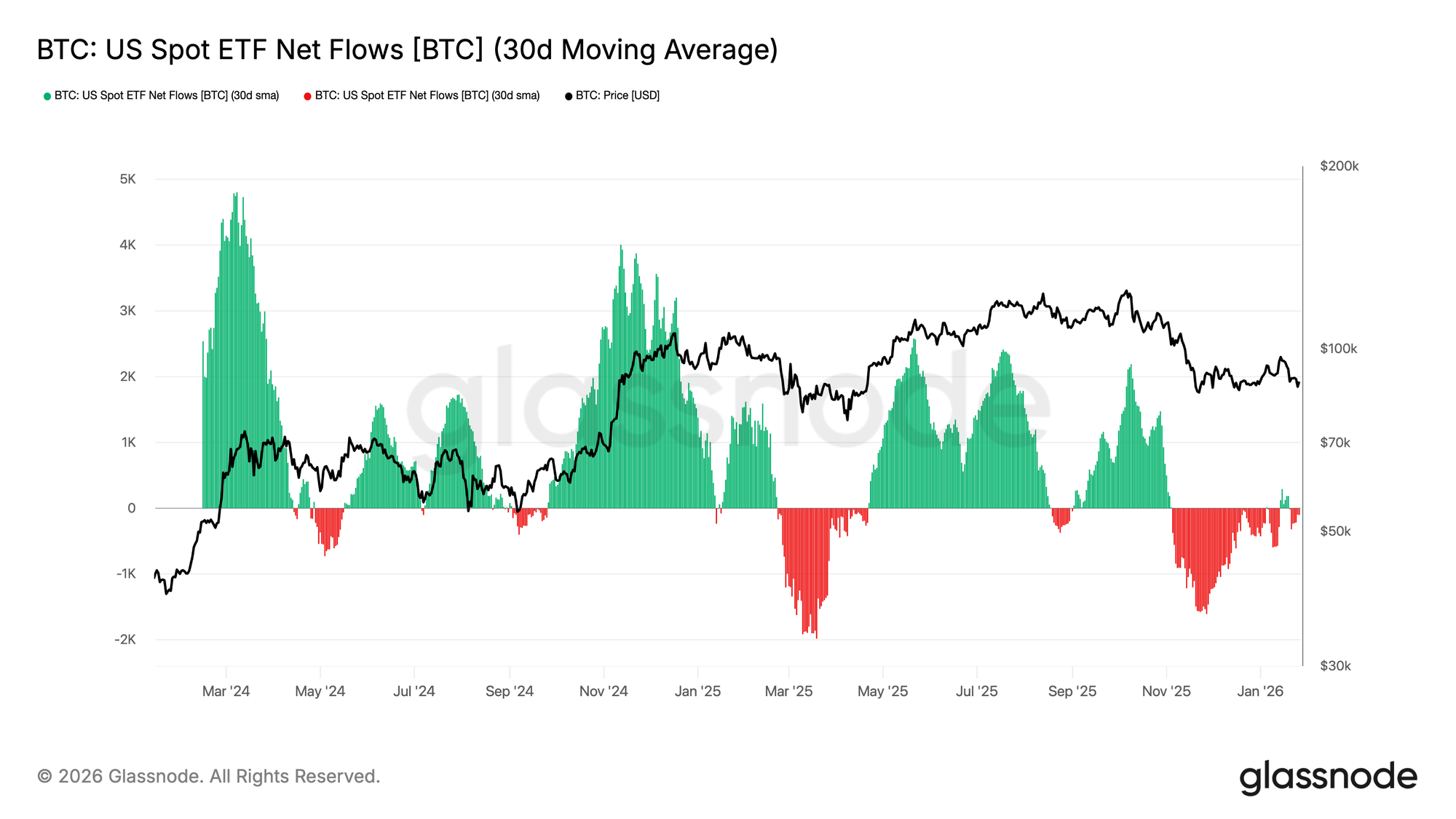

Deflussi ETF Spot in Attenuazione

I flussi netti degli ETF Spot Bitcoin negli Stati Uniti sono tornati verso l’equilibrio, con la media mobile a 30 giorni che si mantiene vicino alla linea dello zero dopo un lungo periodo di deflussi sostenuti. Questo segna un significativo raffreddamento della pressione di vendita, mentre la domanda strutturale degli ETF inizia a stabilizzarsi.

È significativo che il recente rimbalzo sia stato modesto rispetto alle precedenti ondate di accumulo viste all’inizio e alla fine del 2024, segnalando che la domanda istituzionale resta cauta piuttosto che aggressivamente risk-on. Con il prezzo di BTC che si mantiene su livelli elevati nonostante un afflusso più debole, il mercato sembra fare maggiormente affidamento sulla convinzione degli holder spot piuttosto che su nuova domanda trainata dagli ETF.

Se i flussi dovessero accelerare nuovamente in territorio costantemente positivo, ciò rafforzerebbe l’ipotesi di una ripresa del trend. Tuttavia, la mancata riconquista di afflussi persistenti lascia BTC vulnerabile a nuove fasi di consolidamento, dato che manca la spinta di liquidità esterna che aveva alimentato le precedenti fasi di espansione.

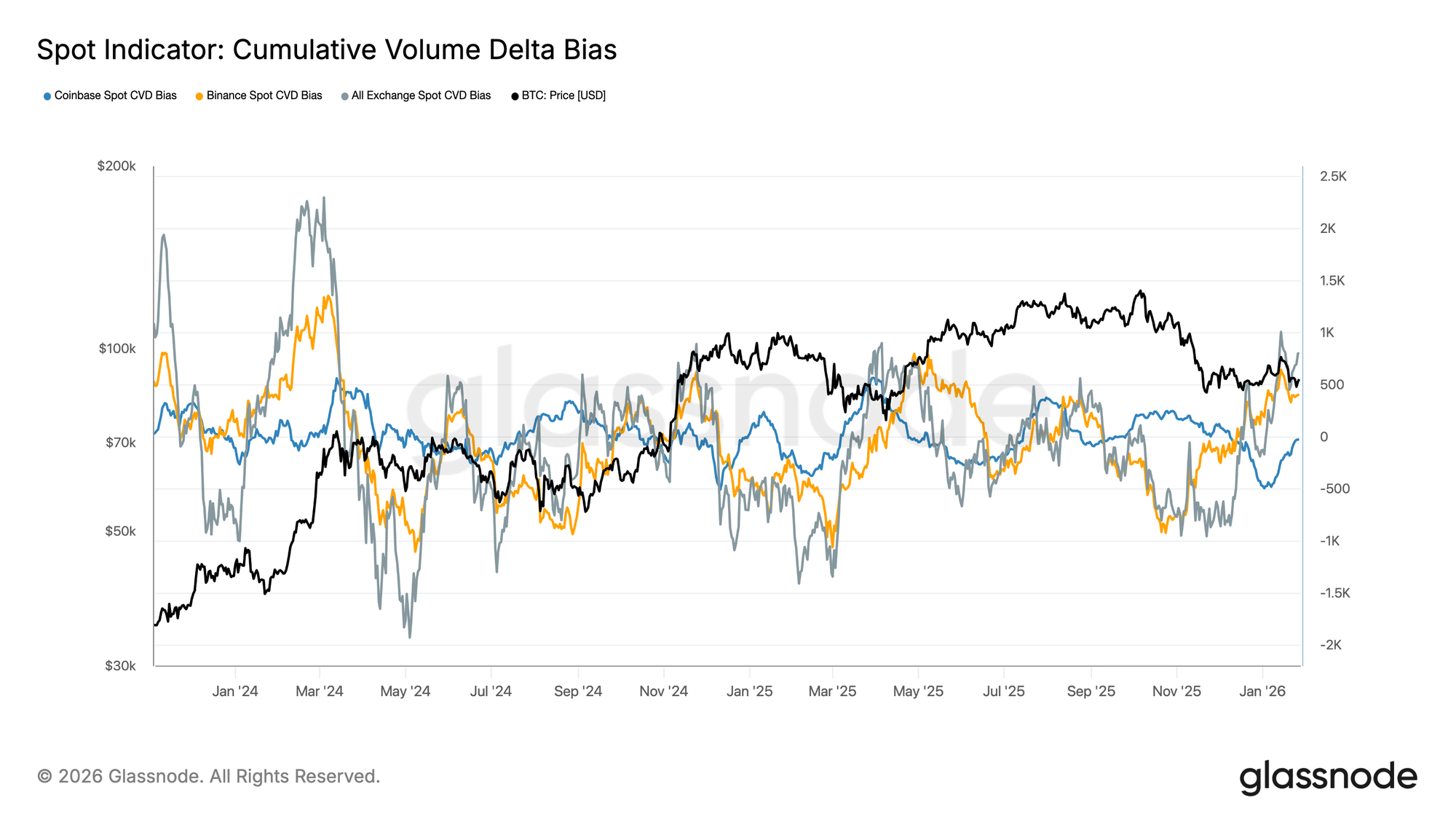

I Flussi Spot Persistono

Il bias CVD spot sta tornando a salire sui principali exchange, segnalando una rinnovata inclinazione verso la pressione d’acquisto dopo un lungo periodo di domanda fiacca. Binance ha guidato la ripresa, risalendo bruscamente dal territorio negativo, mentre il bias aggregato (tutti gli exchange) si sta anch’esso riportando in territorio positivo.

Coinbase, tuttavia, rimane relativamente stabile, suggerendo che la domanda spot guidata dagli Stati Uniti sia stata più costante ma meno aggressiva rispetto ai flussi offshore. Questa divergenza indica un mercato in cui la forza marginale del bid sta tornando, ma è ancora guidata più dall’appetito globale per il rischio che da una decisa spinta spot statunitense.

Se questa dominanza del lato acquisto dovesse persistere, supporterebbe un’ulteriore stabilizzazione dei prezzi e un potenziale rialzo. Tuttavia, il mercato ha ripetutamente faticato a sostenere trend CVD positivi in questo ciclo, quindi la continuità sarà fondamentale per confermare un cambiamento duraturo nelle condizioni della domanda spot.

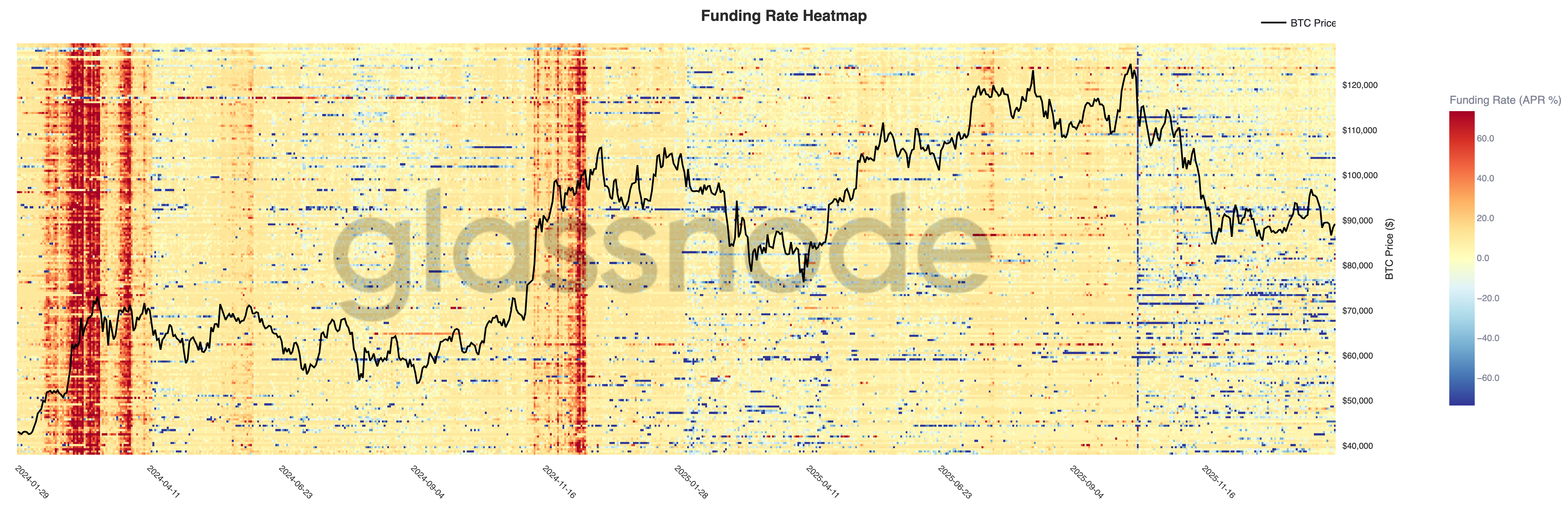

I Future Perpetual Restano Silenziosi

Le condizioni di funding dei perpetual rimangono perlopiù contenute su tutti gli exchange, con la maggior parte della superficie prossima alla neutralità nonostante la volatilità elevata dei prezzi. Questo suggerisce che la leva è stata eliminata e il posizionamento ora è più bilanciato, senza che né i long né gli short paghino un premio significativo per mantenere l’esposizione.

È interessante notare che brevi fasi di funding positivo emergono ancora durante rally locali, riflettendo brevi ondate di domanda long e comportamenti di inseguimento del momentum. Tuttavia, questi picchi non sono stati sostenuti, rafforzando l’idea che l’appetito speculativo resta fragile e rapidamente svanisce.

Con il funding ora compresso e disomogeneo, il mercato dipende sempre più dalla domanda spot per sostenere il trend. Un ritorno a un regime di funding positivamente persistente segnalerebbe una ricostruzione della leva e una transizione verso condizioni risk-on, mentre la neutralità continua supporta una fase di consolidamento più lenta e irregolare.

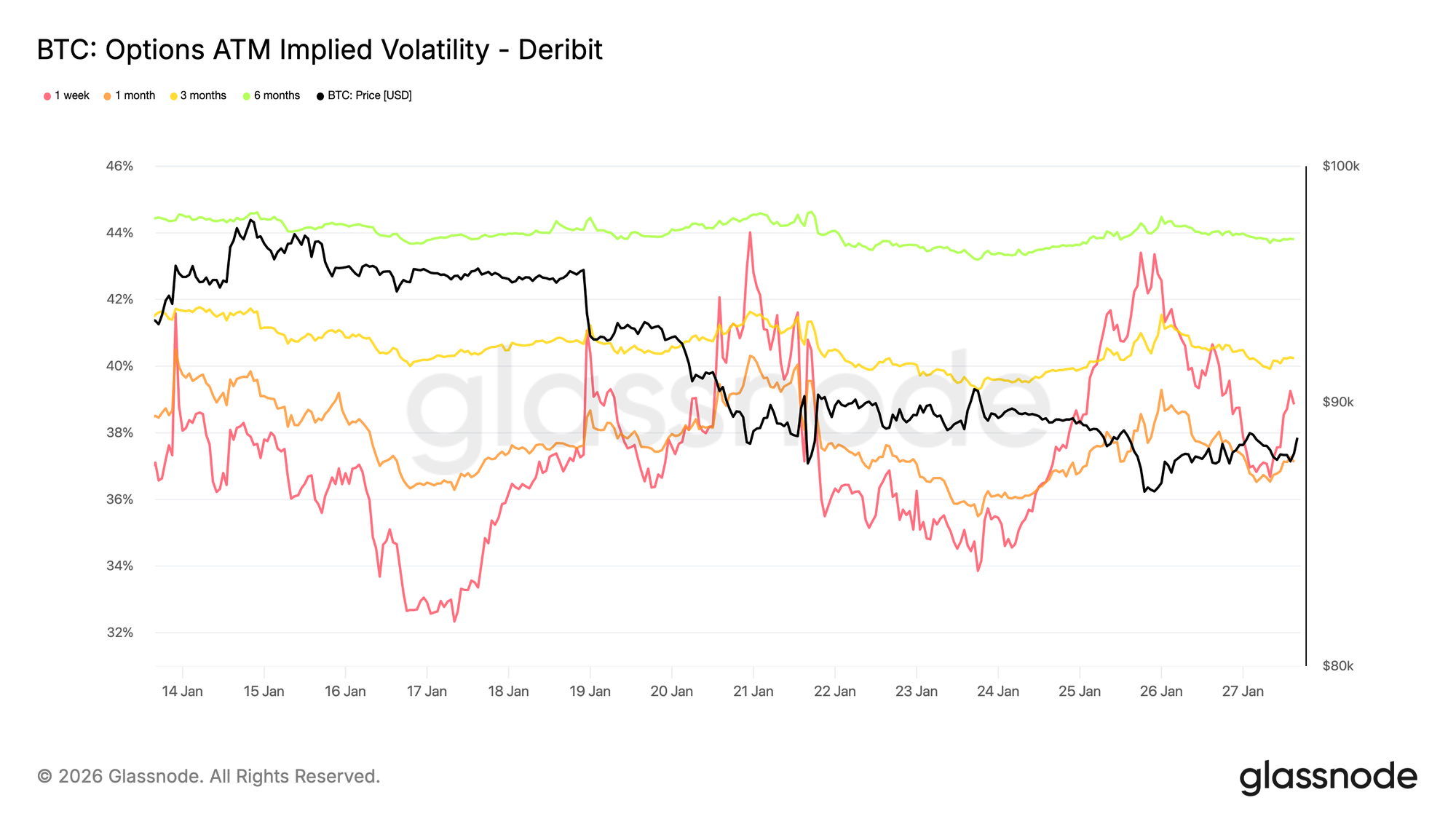

Volatilità Implicita: Il Breve Termine Si Ricalibra, Il Lungo Tiene

Durante il weekend, la volatilità implicita ATM a breve termine si è ricalibrata bruscamente, riflettendo una maggiore sensibilità all’ambiente di rischio imminente più che a uno stress specifico crypto.

Il movimento è coinciso con l’aumento dell’incertezza geopolitica e dei rischi macro, che tipicamente si riflettono prima sulla parte anteriore della curva di volatilità. Il ricalcolo è rimasto concentrato sulle scadenze più ravvicinate, mentre la volatilità a lungo termine è rimasta relativamente stabile.

Questa configurazione indica una rivalutazione dell’incertezza di breve termine piuttosto che uno spostamento strutturale nelle aspettative di rischio di lungo periodo, suggerendo un mercato che reagisce ai rischi esterni senza segnali di stress o dislocazioni interne.

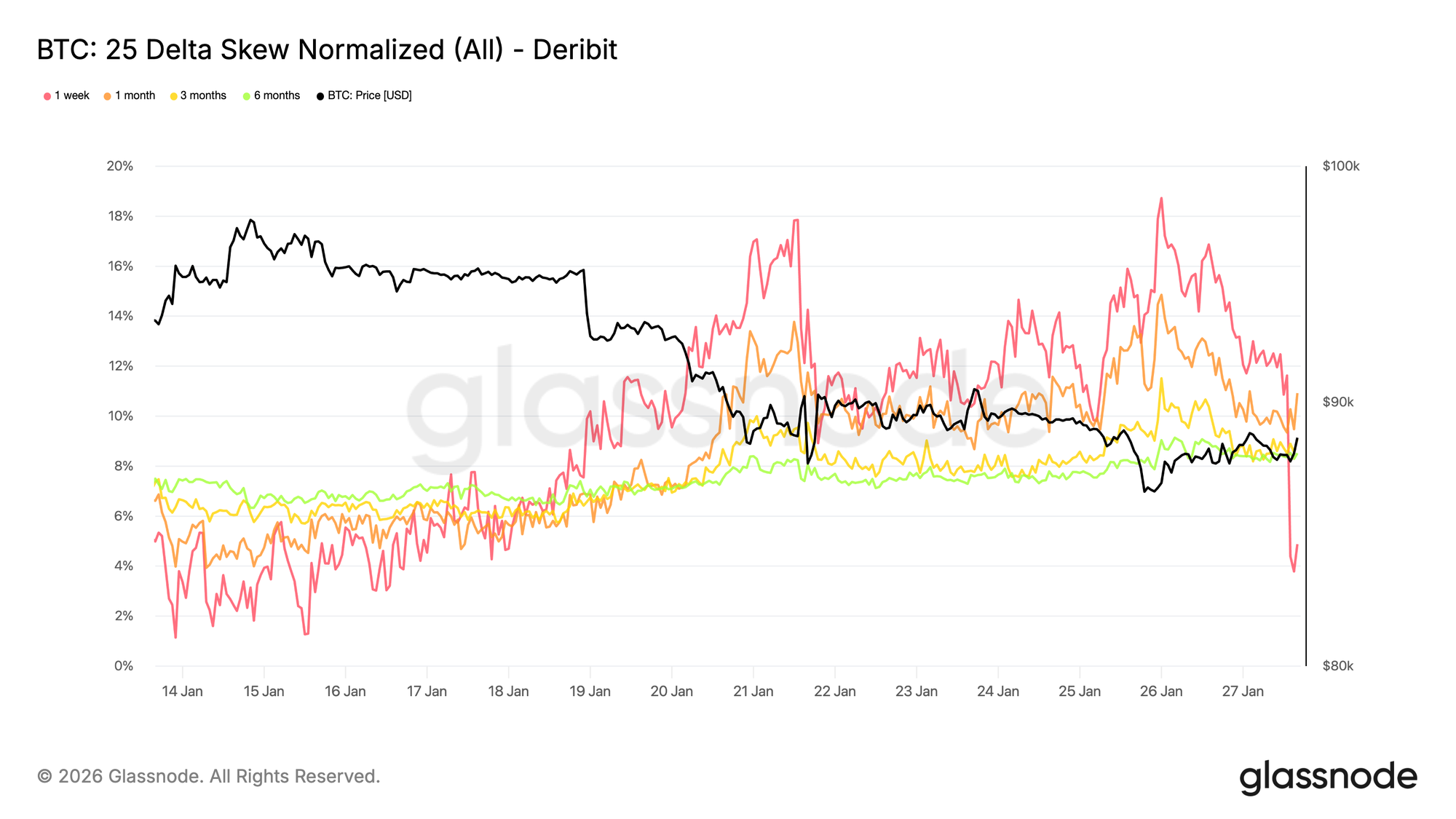

25 Delta Skew: Bias Ribassista Si Diffonde Lungo la Curva

Con l’aggiustamento della volatilità, lo skew offre una lettura più chiara del sentiment. Il 25 delta skew è diventato più ribassista su tutte le scadenze, riflettendo una maggiore domanda relativa di protezione al ribasso.

Questo cambiamento suggerisce una crescente cautela nel medio-lungo termine, anche se l’azione dei prezzi spot resta ordinata. L’aggiustamento è stato graduale, non improvviso, indicando un’attività di copertura metodica piuttosto che acquisti di put guidati dal panico.

Lo skew a breve termine, in particolare sulla scadenza a una settimana, ha registrato oscillazioni maggiori, mentre la curva più ampia è diventata solo leggermente più ribassista rispetto alla settimana scorsa. Questa divergenza evidenzia un mercato cauto su tutti gli orizzonti temporali, senza segnalare stress acuto.

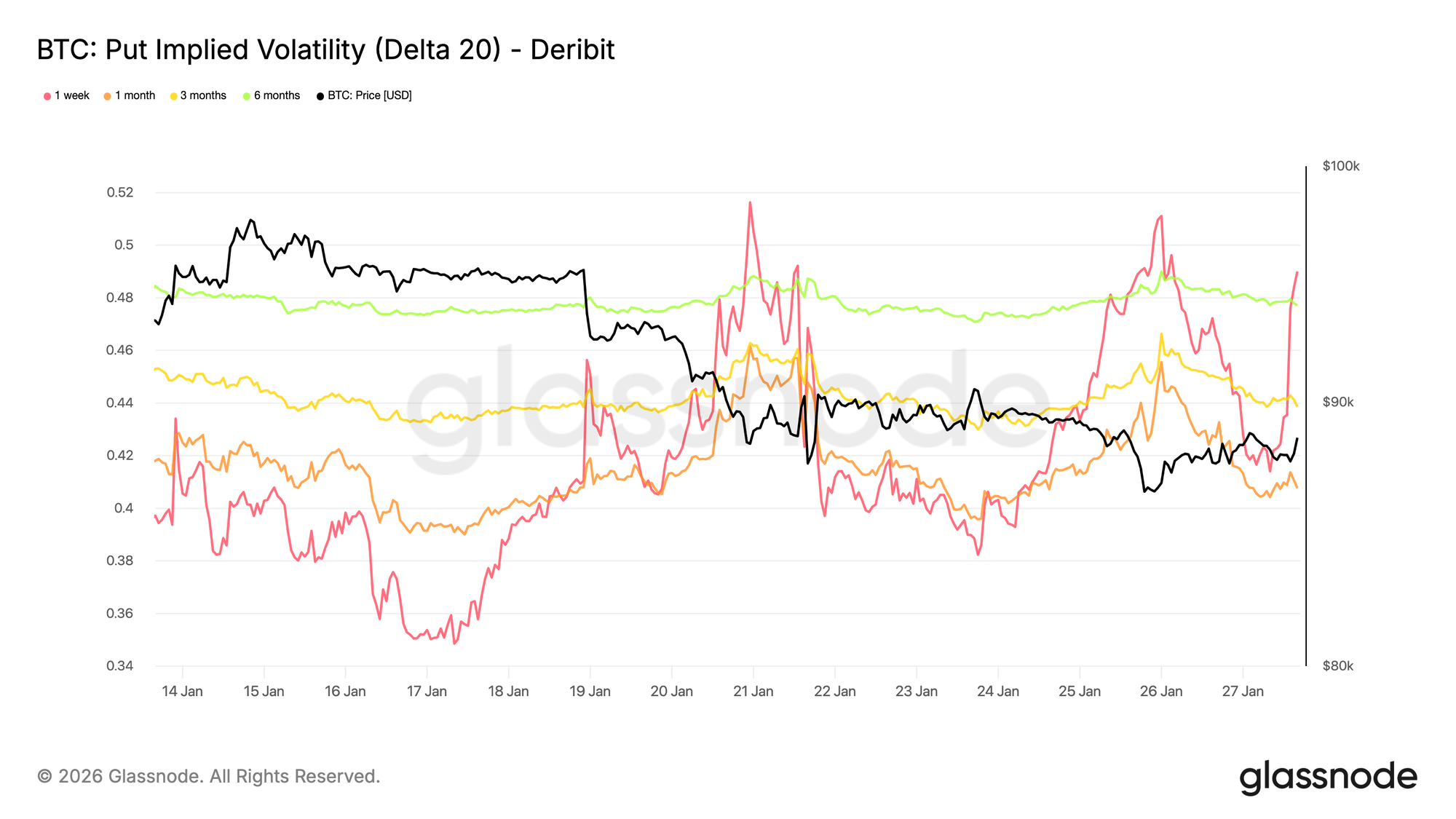

Volatilità Implicita al Ribasso: Protezione Senza Prezzi da Crash

La volatilità implicita interpolata offre una visione della volatilità a uno specifico delta di opzione su varie scadenze, uniformando la superficie tra gli strike quotati. Qui, l’attenzione è sul put a 20 delta, che rappresenta un proxy pulito per la domanda di protezione al ribasso nel tempo.

Nonostante lo skew ribassista, la volatilità implicita al ribasso resta relativamente contenuta su tutte le scadenze. Anche guardando oltre la fine del 2026, il mercato delle opzioni prezza scenari di ribasso solo moderati.

Questo evidenzia una sfumatura importante. I partecipanti sono disposti a pagare relativamente di più per la protezione al ribasso rispetto alle call, ma non assegnano un’alta probabilità a ribassi severi. In questo contesto, il sentiment è chiaramente difensivo, mentre le aspettative sulla portata del downside restano ancorate.

Questa configurazione è coerente con il comportamento recente dello spot, che ha mostrato debolezza controllata piuttosto che vendite disordinate.

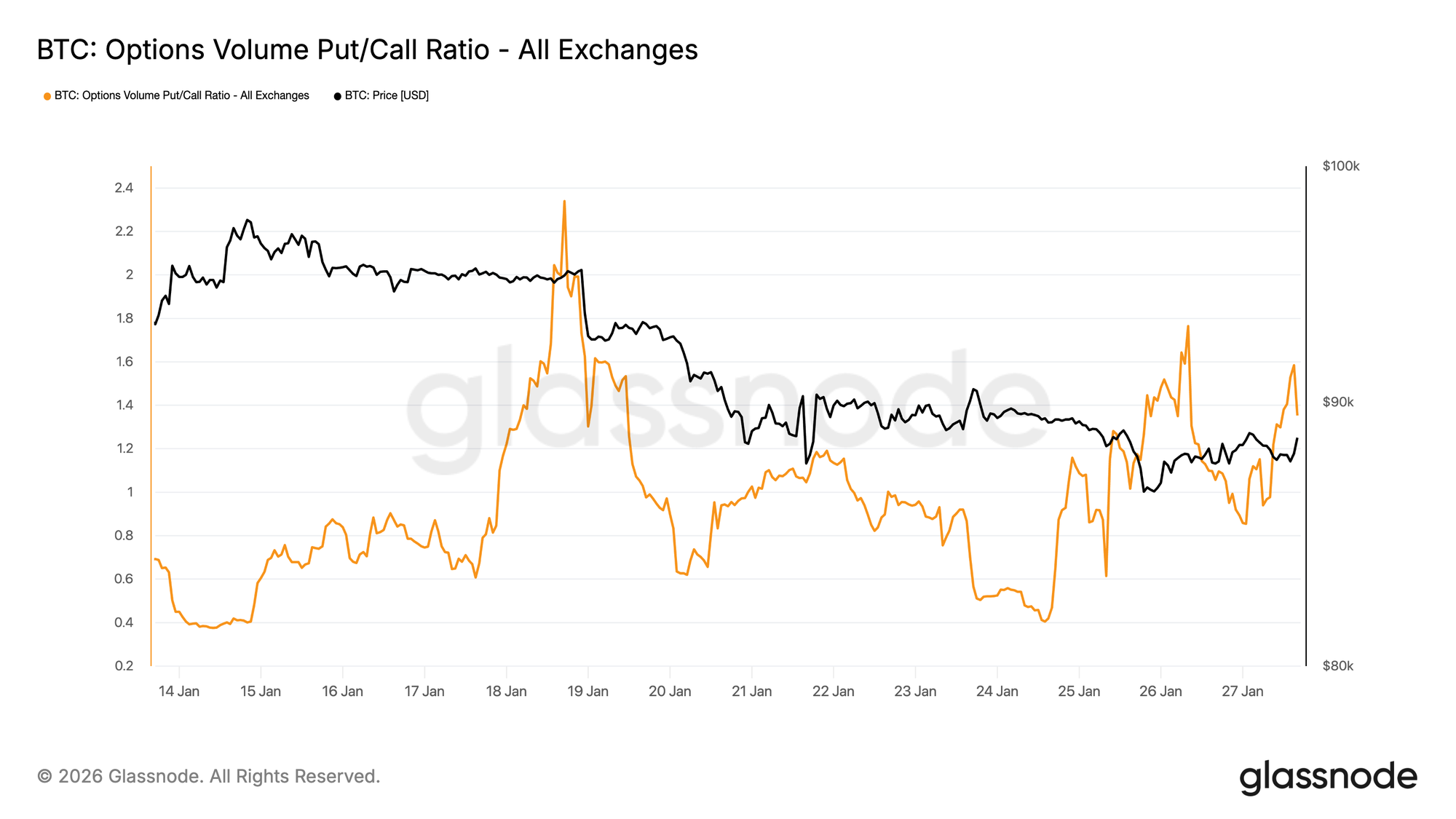

Il Volume dei Put Guida

Guardando ai flussi, il rapporto volume put-call delle opzioni conferma questa postura difensiva. L’attività sui put è aumentata rispetto alle call, ma senza quei picchi di volume tipici delle coperture da panico.

I volumi restano attivi ma ordinati, suggerendo che i trader si stanno riposizionando gradualmente piuttosto che reagire emotivamente ai movimenti di prezzo. Questo comportamento è coerente con un mercato che riconosce i rischi al ribasso mentre scivola più in basso con controllo, riecheggiando il tono cauto già evidente nello skew.

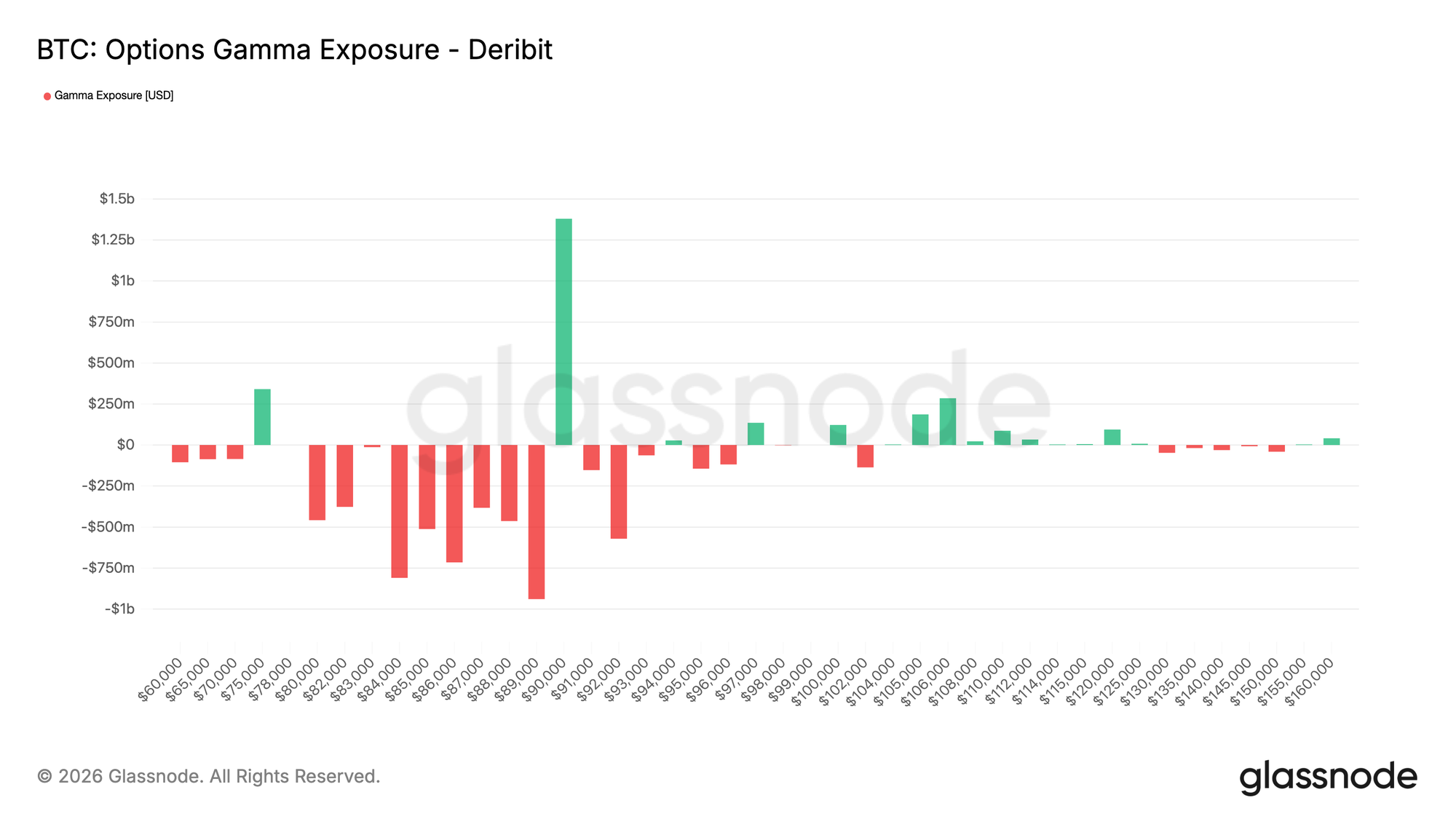

La Gamma dei Dealer Favorisce il Downside Sotto 90K

L’esposizione gamma dei dealer evidenzia una caratteristica strutturale importante dell’attuale scenario. I dealer sono posizionati short gamma su un ampio corridoio, dai 90K fino alla zona dei 70K, che coincide con un’area di supporto chiave.

In un ambiente di short gamma, l’hedging dei dealer tende ad amplificare i movimenti di prezzo. Quando lo spot scende, i dealer coprono l’esposizione short sui put vendendo future o spot, aggiungendo meccanicamente momentum al ribasso. Questa dinamica aiuta a spiegare perché i pullback possono estendersi anche in assenza di forti pressioni di vendita.

Allo stesso tempo, una significativa concentrazione di gamma long resta intorno al livello di 90K. Questo posizionamento implica che ulteriori progressi al rialzo in quell’area richiederebbero un interesse d’acquisto sostenuto piuttosto che flussi incrementali.

Finché tali condizioni non emergeranno, il posizionamento favorisce una discesa controllata piuttosto che bruschi reversal.

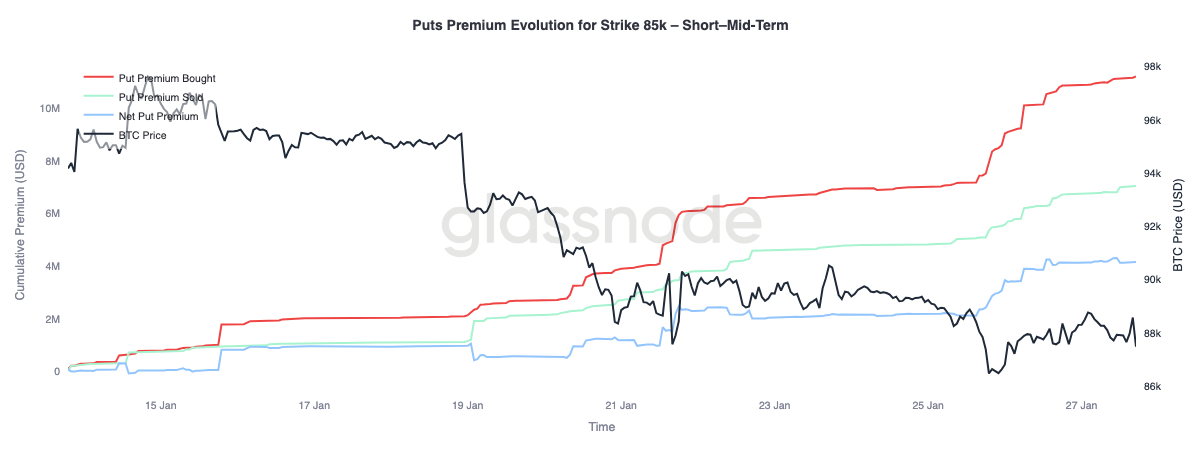

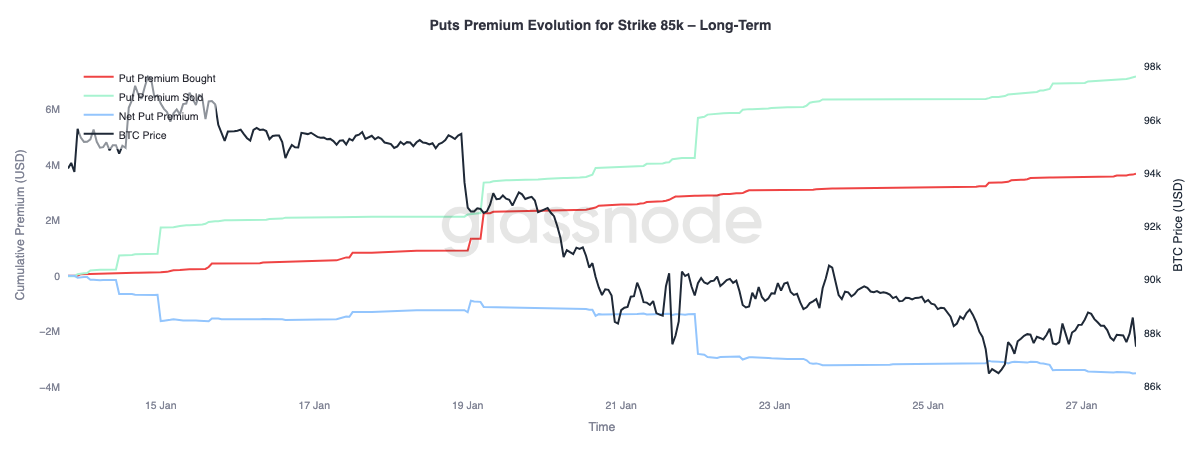

Premio Put Acquistato sul Breve, Venduto sul Lungo

Analizzando l’evoluzione del premio put sullo strike 85K emergono due comportamenti distinti sulle varie scadenze. Nel breve-medio termine, fino a tre mesi, i premi put acquistati hanno chiaramente dominato quelli venduti, spingendo il premio netto dei put verso l’alto.

Oltre i tre mesi, la dinamica si inverte. Le scadenze più lunghe mostrano premi put netti venduti, indicando una volontà di scommettere contro il downside nelle scadenze più lontane.

Questa divisione riflette un mercato che risponde allo scivolamento di Bitcoin dall’area dei $90k medi verso quella degli $80k alti coprendo il downside di breve termine, ma restando disposto a vendere protezione a lungo termine. La struttura segnala cautela di breve termine senza un peggioramento più ampio delle aspettative di rischio di lungo periodo.

Conclusione

Bitcoin continua a consolidare attorno a livelli on-chain strutturalmente importanti, dove l’equilibrio tra convinzione degli holder e domanda marginale resta delicato. Le condizioni degli Short-Term Holder appaiono ancora deboli, lasciando il mercato vulnerabile a ulteriori distribuzioni se il supporto non dovesse reggere e i nuovi entrati fossero costretti a ridurre il rischio.

Tuttavia, il quadro più ampio dei flussi si è stabilizzato. La pressione di vendita degli ETF si è raffreddata e il posizionamento sul mercato spot mostra primi segnali di miglioramento, soprattutto offshore, suggerendo che l’interesse dal lato acquisto sta iniziando a ricostruirsi. Allo stesso tempo, i mercati dei derivati restano contenuti, con funding neutro che indica un ambiente a bassa leva in cui il prezzo dipende meno dal momentum speculativo.

Il posizionamento sulle opzioni rafforza questa cautela. Lo skew è virato al ribasso, la protezione di breve termine viene rivalutata verso l’alto e la gamma dei dealer sotto lo zero aumenta la probabilità di oscillazioni di prezzo più marcate durante fasi di volatilità.

Da qui in avanti, il percorso dipenderà dalla capacità della domanda di sostenersi sia sui canali spot che ETF. Un ritorno a flussi in entrata persistenti e a un bid spot più forte supporterebbe la continuazione del trend, mentre la perdurante fragilità e la crescente domanda di copertura al ribasso mantengono il mercato vulnerabile a ulteriore consolidamento o a un ritracciamento più profondo.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Stifel: la fase "volatile" del Medio Oriente spingerà la domanda verso il valore piuttosto che la crescita

Solana – Cosa aspettarsi quando i fondamentali rialzisti incontrano la realtà ribassista del mercato

Google ha recentemente assegnato a Sundar Pichai un pacchetto di compensi del valore di 692 milioni di dollari