I ribassisti al comando

Riepilogo Esecutivo

- BTC ha confermato una rottura decisiva, con il prezzo che è scivolato sotto livelli chiave di supporto strutturale, mantenendo i partecipanti al mercato in una posizione marcatamente difensiva.

- La redditività on-chain si è deteriorata bruscamente, con l’MVRV Z-Score che si comprime al livello più basso da ottobre 2022, segnalando un importante reset dei guadagni non realizzati.

- Le perdite realizzate stanno accelerando, con una pressione di vendita sostenuta che suggerisce che molti detentori sono costretti a uscire in perdita mentre la pressione ribassista persiste.

- Il volume spot rimane strutturalmente debole, rafforzando un vuoto di domanda in cui i flussi di vendita non incontrano un’assorbimento significativo.

- I mercati dei futures sono entrati in una fase di deleveraging forzato, con i maggiori picchi di liquidazione long del calo che amplificano la volatilità e la continuazione del ribasso.

- La domanda da parte dei principali allocatori si è indebolita in modo significativo, poiché i netflow legati a ETF e tesorerie stanno diminuendo e non forniscono più l’offerta costante vista nelle precedenti fasi di espansione.

- I mercati delle opzioni continuano a prezzare un rischio di ribasso elevato, con la volatilità che rimane sostenuta e lo skew che si accentua mentre i trader pagano per la protezione.

- Con la leva finanziaria che viene eliminata ma la domanda spot ancora assente, il mercato rimane vulnerabile e qualsiasi rally di sollievo sarà probabilmente correttivo piuttosto che un’inversione di tendenza.

Approfondimenti On-Chain

A seguito della valutazione della scorsa settimana, in cui abbiamo evidenziato il crescente rischio di ribasso dopo che il prezzo non è riuscito a recuperare il costo base dei detentori a breve termine intorno a $94.5k, il mercato ha ora rotto in modo deciso al di sotto del True Market Mean.

Sotto la Media Strutturale

Il True Market Mean, che rappresenta il costo base aggregato dell’offerta attivamente circolante, escludendo monete a lungo inattive come supply perse, holding di early miner e monete dell’era Satoshi, ha ripetutamente funzionato come ultima linea di supporto durante l’attuale fase ribassista moderata.

La perdita di questo ancoraggio strutturale conferma un deterioramento che si stava accumulando da fine novembre, con la configurazione di mercato più ampia che somiglia sempre più alla transizione di inizio 2022 da una compressione di range a un regime ribassista più profondo. La debolezza della domanda, combinata con una persistente pressione di vendita, suggerisce che il mercato si trova ora in un equilibrio più fragile.

Da una prospettiva di medio termine, il prezzo è sempre più vincolato all’interno di un ampio corridoio valutativo. Sul lato negativo, il True Market Mean vicino a $80.2k ora funge da resistenza superiore, mentre il Realized Price, attualmente intorno a $55.8k, definisce il limite inferiore dove storicamente il capitale a lungo termine viene reingaggiato.

Mappatura delle Prime Zone di Domanda

Con lo sfondo strutturale ora resettato, l’attenzione si sposta naturalmente sulla stabilizzazione al ribasso. Mentre il mercato entra più in profondità in questa fase del ciclo, la domanda chiave diventa individuare le zone dove potrebbe iniziare a formarsi un minimo durevole. Anche se nessun singolo indicatore può definirlo con certezza, diversi strumenti on-chain offrono spunti su dove la domanda a breve termine potrebbe emergere.

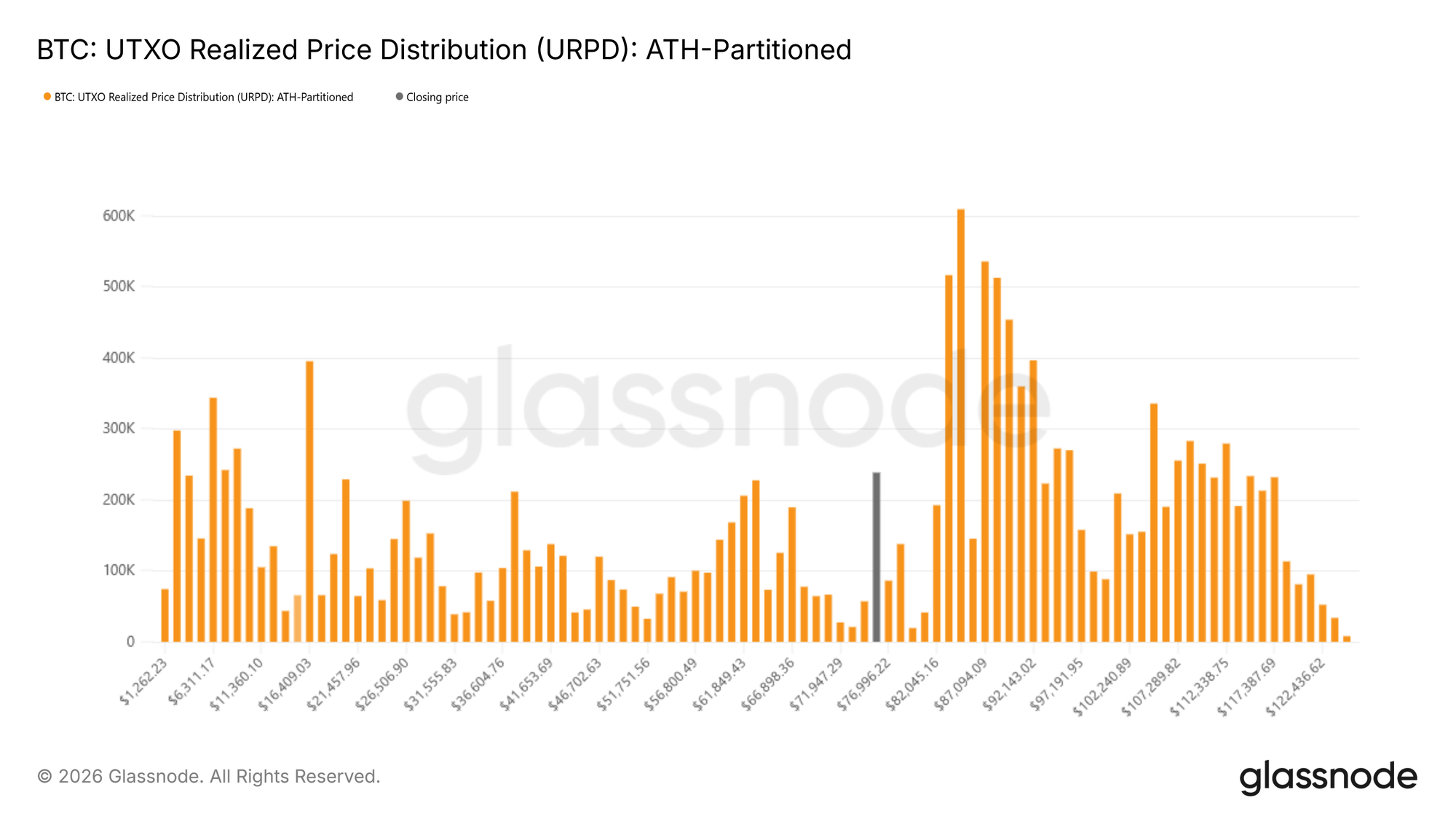

Una di queste metriche è l’UTXO Realized Price Distribution (URPD), che mappa l’offerta detenuta a diversi costi base. Le distribuzioni attuali mostrano una notevole accumulazione da parte di nuovi partecipanti nella fascia $70k–$80k, suggerendo un posizionamento iniziale da parte di acquirenti disposti ad assorbire la debolezza a questi livelli. Al di sotto di questa zona si distingue un cluster di supply denso tra $66.9k e $70.6k come area di particolare convinzione. Storicamente, aree con costo base concentrato spesso agiscono da ammortizzatori di breve periodo, dove la pressione di vendita viene più facilmente compensata da una domanda reattiva.

Stress Sotto la Superficie

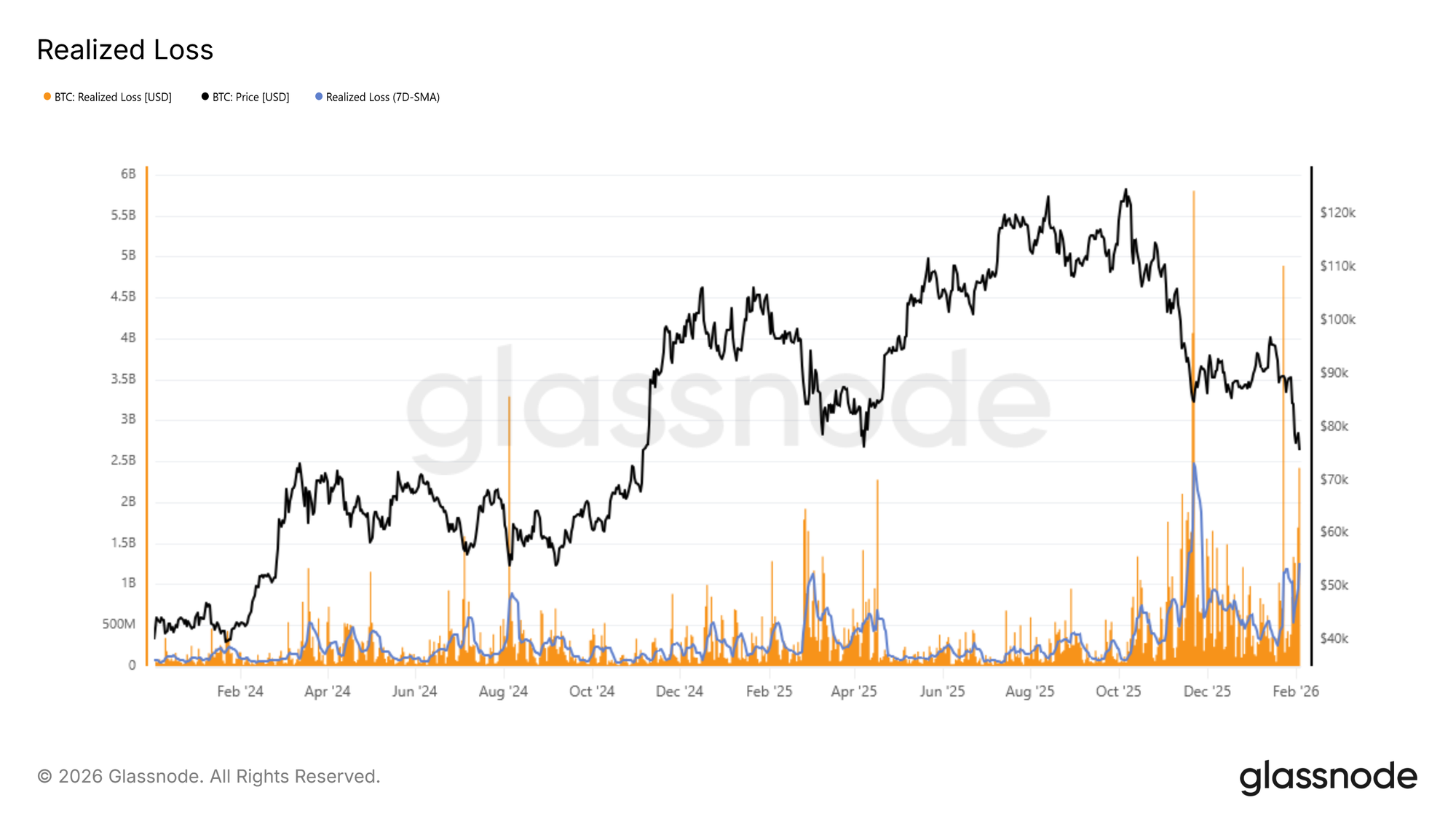

Le dinamiche di capitolazione offrono un’altra lente sul rischio di ribasso a breve termine. La Realized Loss fornisce una misura diretta dello stress degli investitori quantificando il volume di monete spese in perdita in una determinata finestra temporale, rendendolo uno strumento utile per identificare periodi di vendita impulsiva guidata dal panico.

Durante l’attuale contrazione, la media mobile semplice a 7 giorni delle perdite realizzate è salita sopra $1.26 miliardi al giorno, riflettendo un marcato aumento di paura e frustrazione dopo la perdita del True Market Mean. Storicamente, i picchi nelle perdite realizzate spesso coincidono con momenti di esaurimento acuto dei venditori, quando la pressione marginale inizia a svanire.

Un esempio recente si può osservare durante il rimbalzo dalla regione dei $72k, dove le perdite realizzate giornaliere sono brevemente salite oltre $2.4 miliardi, quasi il doppio della media a 7 giorni. Tali estremi hanno spesso segnato punti di inflessione a breve termine, dove la vendita forzata lascia spazio a una temporanea stabilizzazione dei prezzi.

Stress Verso gli Estremi Storici

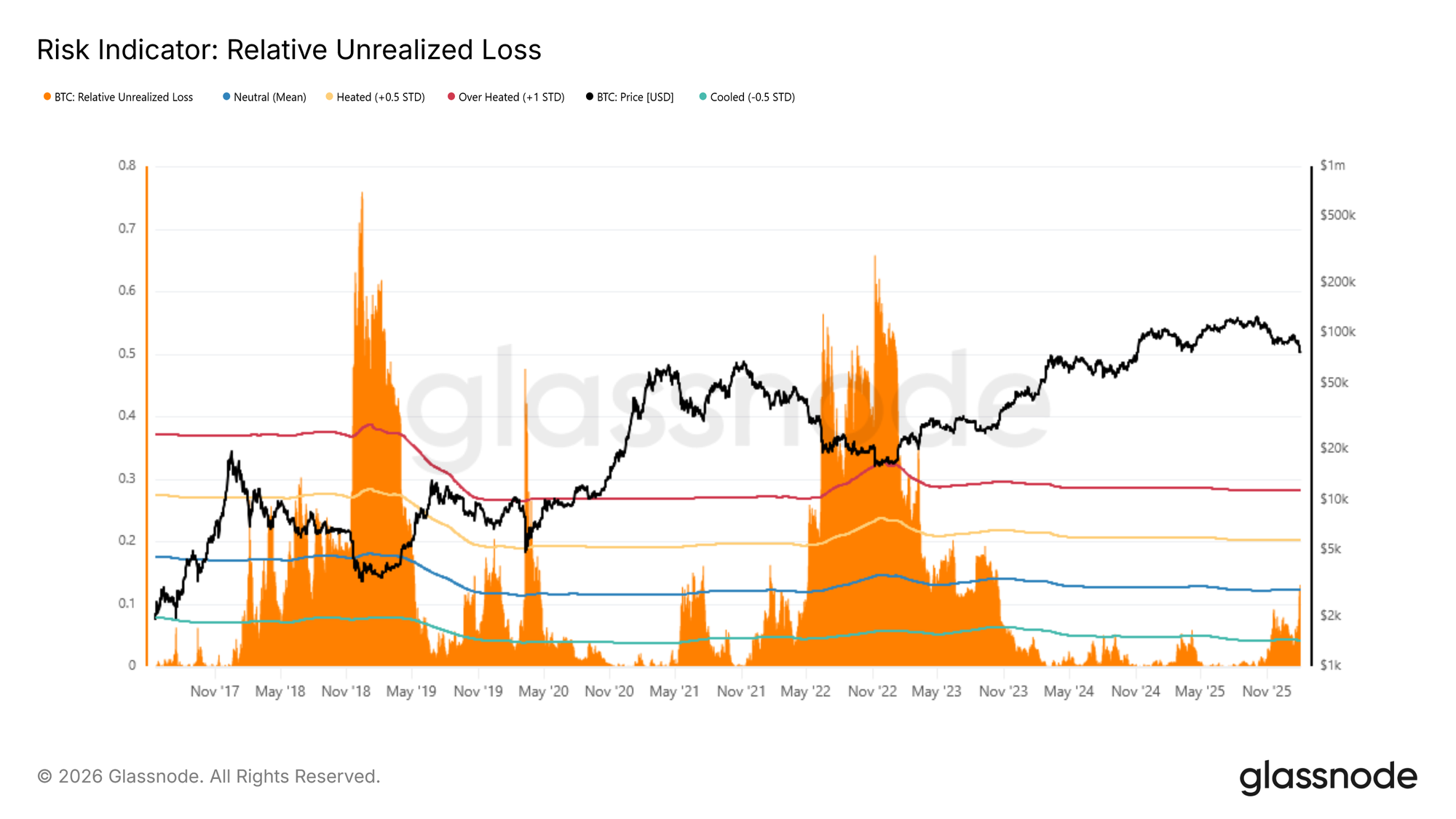

Adottare una visione storica più ampia aggiunge un contesto importante alle condizioni attuali. Per inquadrare meglio la posizione di mercato, la Relative Unrealized Loss può essere confrontata con gli estremi delle precedenti fasi ribassiste. Questa metrica esprime il valore in USD delle perdite non realizzate come quota della capitalizzazione totale di mercato, permettendo di valutare i livelli di stress tra i diversi cicli in modo normalizzato. Storicamente, i picchi ciclici hanno superato ~30% (circa +1 deviazione standard), con letture molto più severe tra il 65% e il 75% osservate vicino ai minimi dei cicli del 2018 e 2022.

Attualmente, la Relative Unrealized Loss è salita sopra la sua media ciclica di lungo termine intorno al 12%, confermando la crescente pressione sugli investitori che detengono monete con costi base superiori all’attuale prezzo spot. Sebbene lo stress sia chiaramente elevato, i precedenti storici suggeriscono che i movimenti verso gli estremi superiori coincidono tipicamente con eventi di dislocazione eccezionale, come i crolli di LUNA o FTX, dove il prezzo è rapidamente convergente verso il Realized Price.

Approfondimenti Off-Chain

La debolezza persiste poiché i volumi Spot e Futures rimangono contenuti e il mercato delle opzioni resta focalizzato sulla protezione dal ribasso.

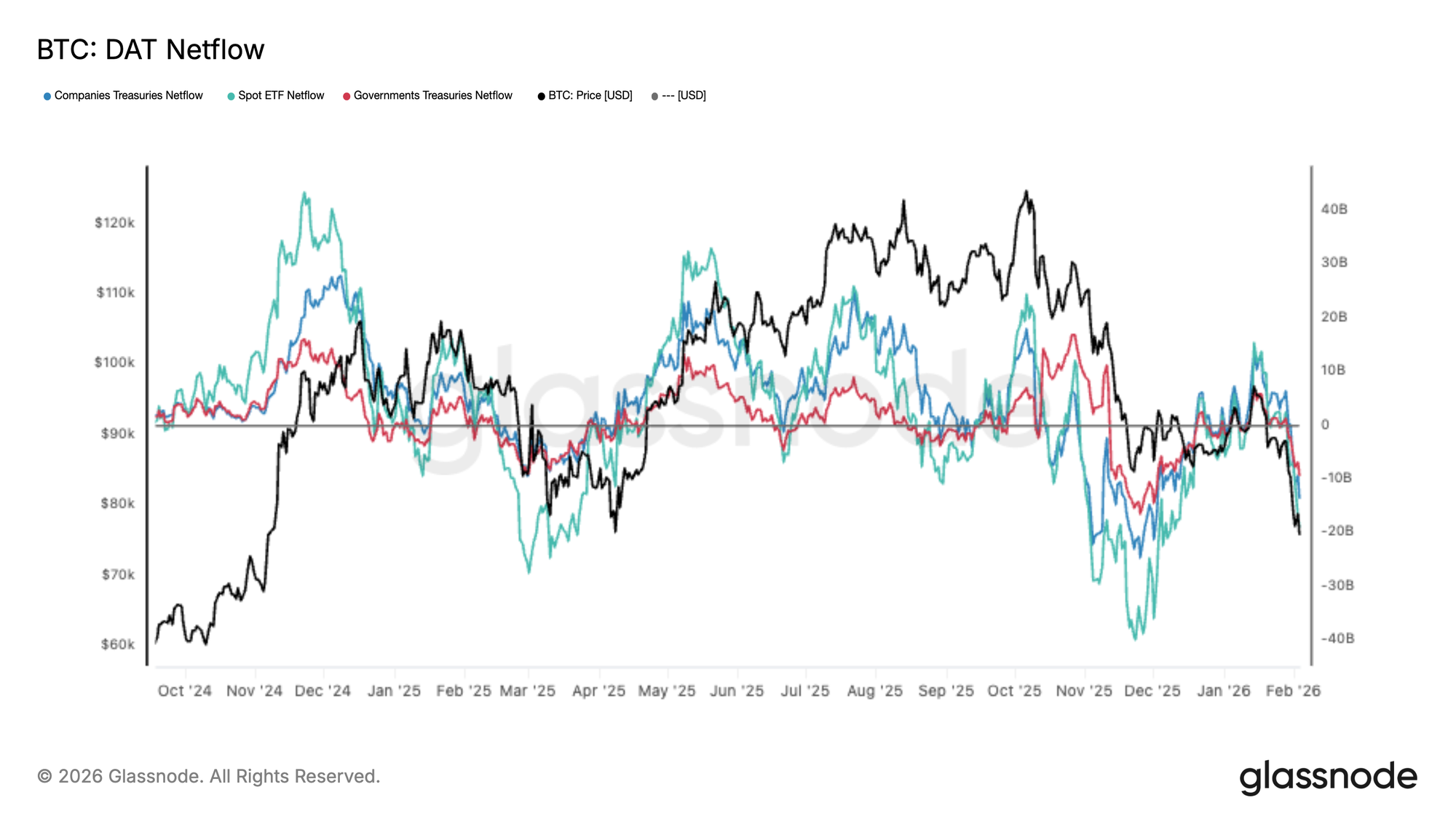

I Flussi Istituzionali Passano a Net Outflow

La domanda tra i principali allocatori si è deteriorata notevolmente, con il paniere DAT Netflow che torna ai deflussi netti mentre BTC rompe verso il basso. I flussi degli ETF spot si sono ridotti bruscamente, mentre sia le tesorerie aziendali che governative stanno rallentando, segnalando una ritirata generalizzata della domanda marginale.

Questo rappresenta un cambiamento chiave rispetto alla precedente fase di espansione, in cui i flussi in entrata hanno contribuito ad assorbire l’offerta e sostenere una scoperta di prezzo più elevata. Al contrario, ora i flussi sono costantemente negativi, rafforzando la sensazione che il mercato fatichi ad attirare nuovo capitale ai livelli attuali.

Con la domanda istituzionale e delle tesorerie che non fornisce più un’offerta affidabile, il rischio di ribasso rimane elevato e qualsiasi rally di sollievo è destinato a incontrare resistenza a meno che i flussi netti non si stabilizzino e tornino a un afflusso sostenuto.

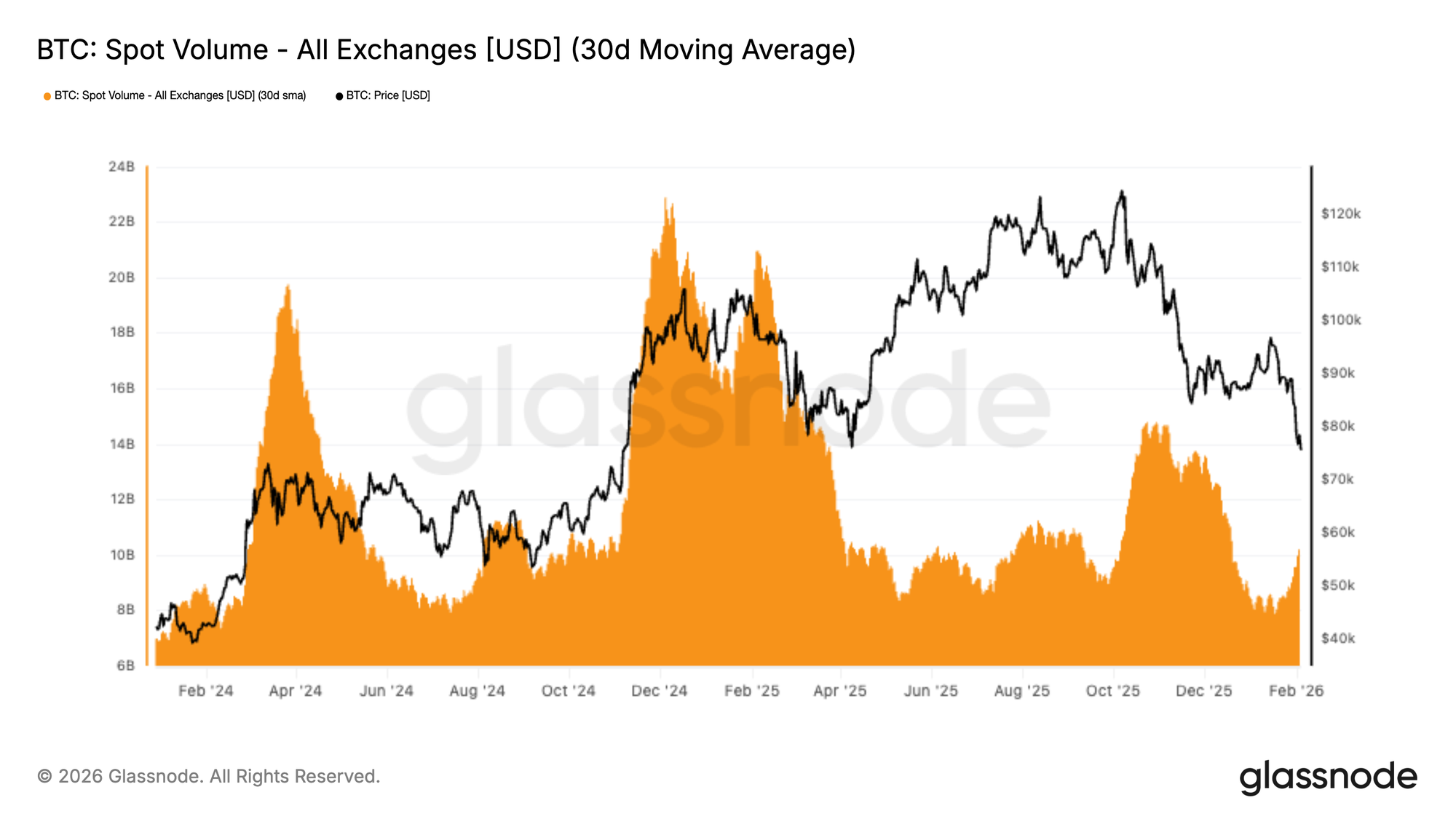

Volume Spot Ancora Basso

I volumi spot rimangono strutturalmente deboli, con la media a 30 giorni ancora depressa nonostante BTC sia sceso da $98 a $72k. Questa situazione è emblematica di un vuoto di domanda, dove la pressione di vendita non trova un assorbimento significativo e sostenuto.

Storicamente, inversioni di tendenza durature hanno coinciso con un’espansione aggressiva del volume spot mentre una nuova domanda si fa avanti per prendere il lato opposto. In questo caso, il volume è aumentato solo modestamente durante il calo, suggerendo che l’attività è per lo più reattiva e dominata da distribuzione e riduzione del rischio piuttosto che da un’accumulazione guidata dalla convinzione.

Con la liquidità ancora sottile, il prezzo rimane vulnerabile a una continuazione del ribasso, poiché anche programmi di vendita moderati possono esercitare un impatto sproporzionato in un mercato privo di un’offerta spot costante.

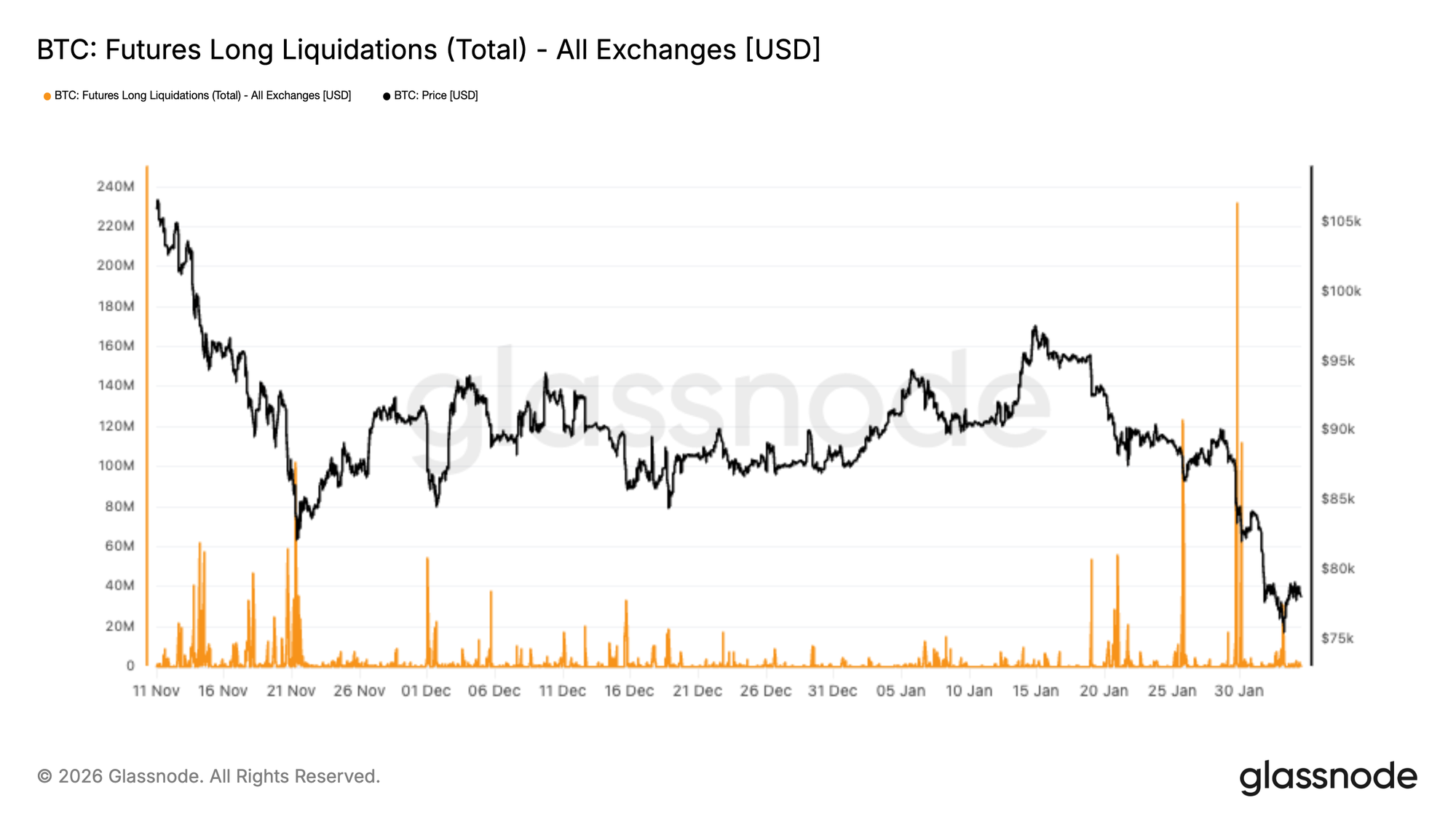

Liquidazioni Futures

Una brusca cascata di liquidazioni ha colpito i mercati dei derivati su BTC, con il totale delle liquidazioni long su tutte le piattaforme che ha raggiunto il picco massimo di tutto questo drawdown. Ciò riflette una forte eliminazione delle posizioni long a leva mentre il prezzo rompeva al ribasso, accelerando la pressione ribassista nei $70K medi.

È degno di nota che l’attività di liquidazione era rimasta relativamente contenuta per la maggior parte di novembre e dicembre, suggerendo che la leva era stata progressivamente ricostruita in un contesto spot debole. Il recente aumento segna un deciso cambio di regime, in cui la vendita forzata inizia a dominare i flussi, amplificando la volatilità e allargando le fasce intraday.

Da qui, la capacità del prezzo di stabilizzarsi dipenderà dal fatto che questo reset della leva sia sufficiente a eliminare il rischio in eccesso, o se sarà necessario un ulteriore deleveraging.

Una ripresa duratura richiede tipicamente che la domanda spot intervenga, piuttosto che affidarsi solo alle liquidazioni per ripulire le posizioni.

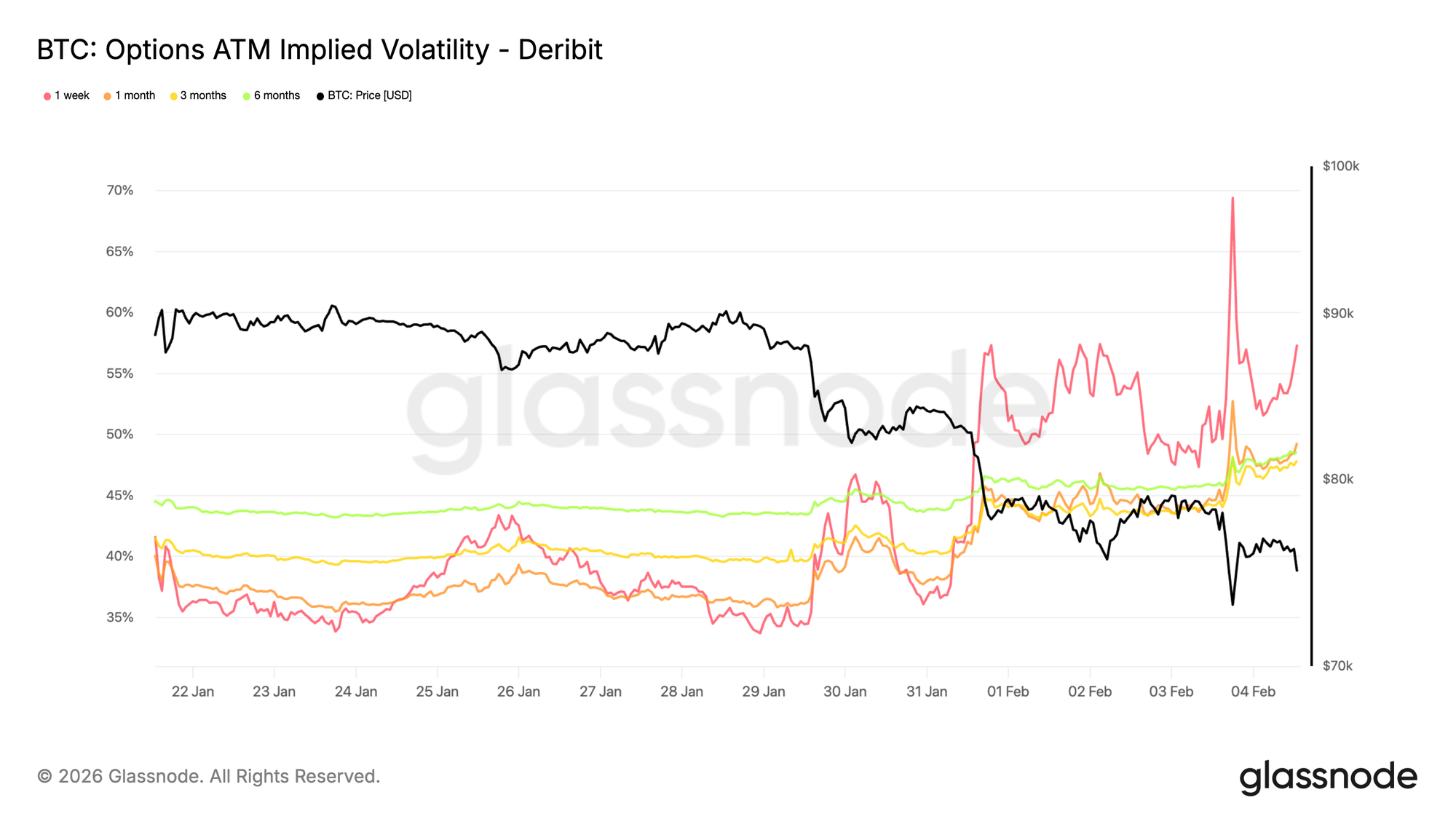

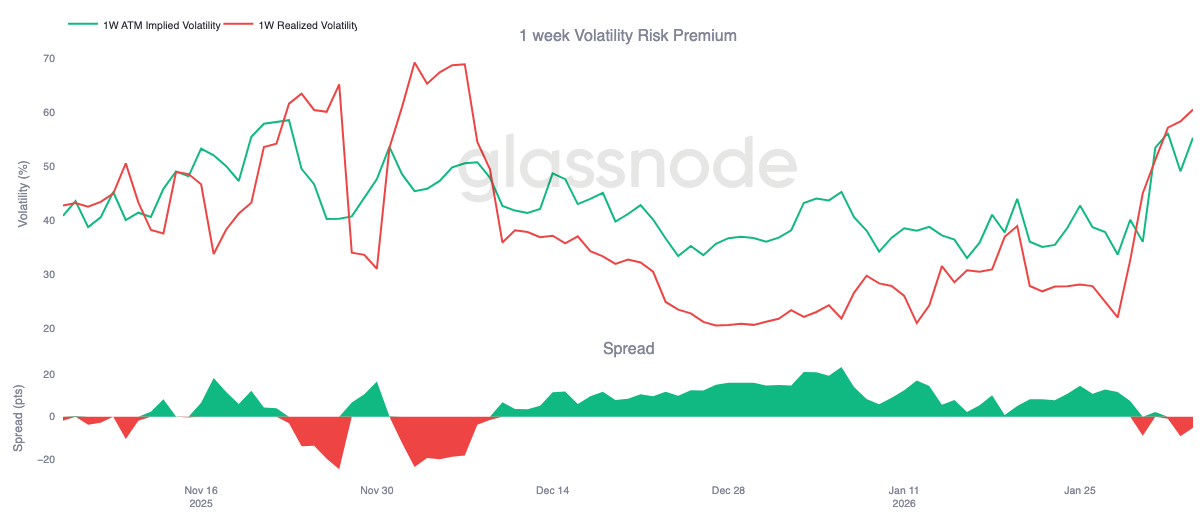

La Volatilità Implicita a Breve Termine Rimane Sostenuta

La volatilità implicita a breve termine è balzata al 70 percento mentre il prezzo ritestava il livello dei 73k, un ex massimo ciclico che ora funge da supporto. Dal fine settimana, il regime di volatilità si è spostato verso l’alto. La volatilità implicita a una settimana è salita di circa 20 punti rispetto a due settimane fa, mentre anche il resto della curva si è riprezzato in modo significativo, guadagnando diversi punti percentuali.

Quando la volatilità implicita a breve termine rimane elevata rispetto ai movimenti realizzati di recente, indica che il mercato continua a pagare per il rischio a breve termine invece di monetizzare il decadimento della volatilità. Il riprezzamento non è isolato a una sola scadenza ma è guidato dalla parte anteriore della curva, evidenziando dove il rischio si sta concentrando.

Questo comportamento riflette una forte domanda di protezione da movimenti improvvisi piuttosto che una chiara convinzione direzionale. I trader rimangono riluttanti a vendere aggressivamente il rischio a breve termine, mantenendo il premio al ribasso sostenuto e la fiducia fragile.

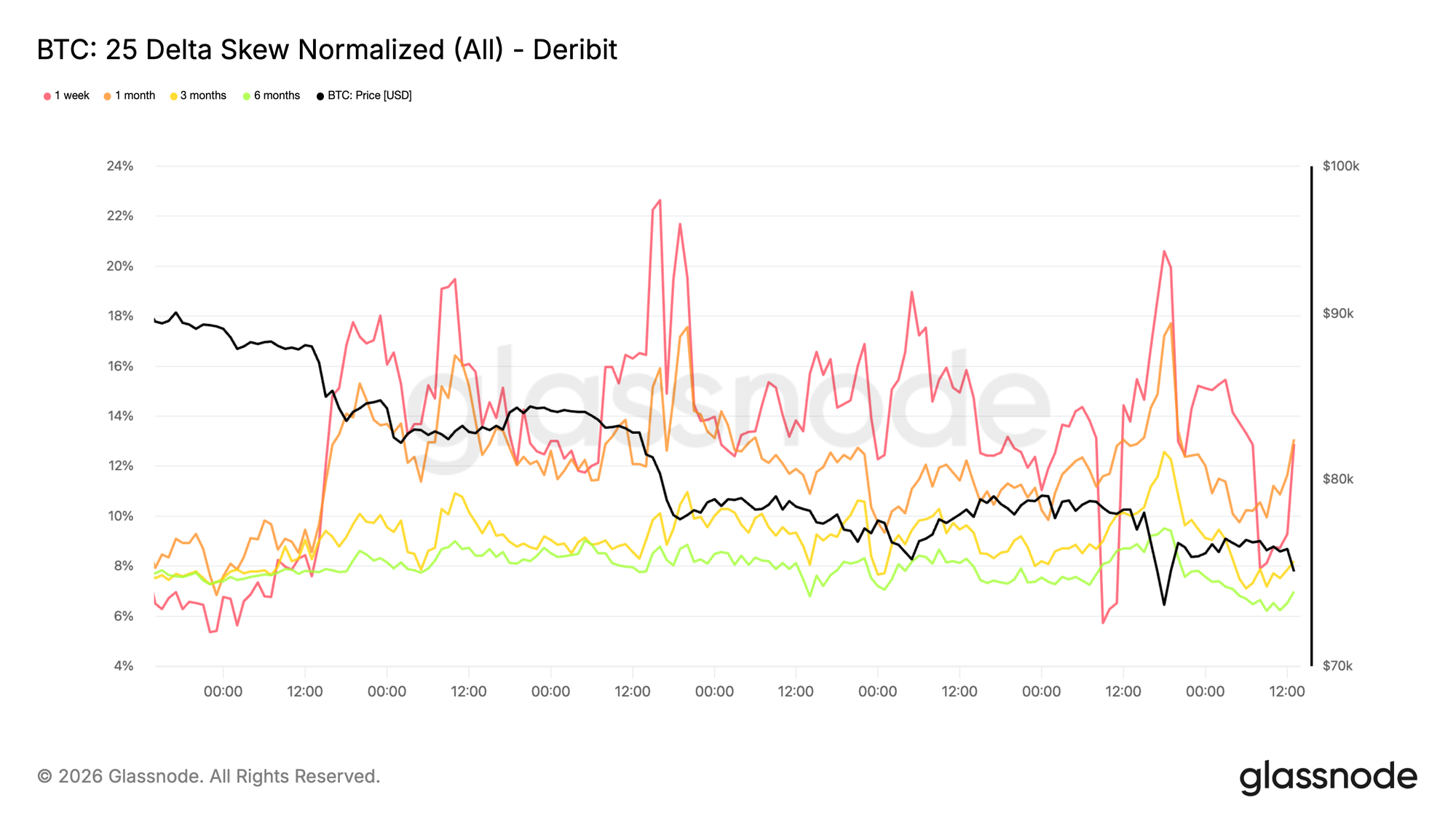

Lo Skew Ribassista Continua ad Accentuarsi

Il riprezzamento della volatilità è chiaramente direzionale. Lo skew ribassista si è di nuovo accentuato, mostrando una domanda più forte per le put rispetto alle call. Questo indica che il mercato è più focalizzato sul rischio di gap ribassista che su un posizionamento per un rally di sollievo, anche se il prezzo continua a mantenersi sopra il livello dei 73k.

Invece di ruotare verso una domanda di call, i flussi di opzioni rimangono concentrati sulla protezione. Questo mantiene la distribuzione implicita inclinata verso esiti negativi e rafforza il tono difensivo già visibile nella volatilità a breve termine.

Uno skew ribassista accentuato riflette un mercato disposto a pagare per l’assicurazione piuttosto che esprimere una convinzione rialzista. Il posizionamento rimane sbilanciato, con il rischio ancora concentrato su scenari ribassisti piuttosto che di recupero.

Il Premio di Rischio di Volatilità a 1 Settimana Diventa Negativo

La tensione visibile nella volatilità implicita di breve termine e nello skew ribassista si sta ora riversando sul carry. Il premio di rischio di volatilità a 1 settimana è diventato negativo per la prima volta da inizio dicembre, scendendo a circa -5. Si tratta di una brusca inversione rispetto a circa +23 un mese fa.

Un premio di rischio di volatilità negativo significa che la volatilità implicita ora scambia sotto la volatilità realizzata. Per i venditori di gamma, il carry è passato da favorevole a punitivo. Le posizioni che precedentemente beneficiavano del decadimento temporale ora perdono valore, costringendo i desk a coprirsi più attivamente o a spostare l’esposizione in avanti. Questa risposta meccanica aggiunge pressione di breve termine invece di assorbirla.

Con il carry in rosso, la volatilità non viene più immagazzinata. Al contrario, viene realizzata. In questo contesto, i flussi di opzioni smettono di smorzare i movimenti e iniziano a rafforzarli, contribuendo all’attuale pressione ribassista già visibile nello skew e nei prezzi a breve.

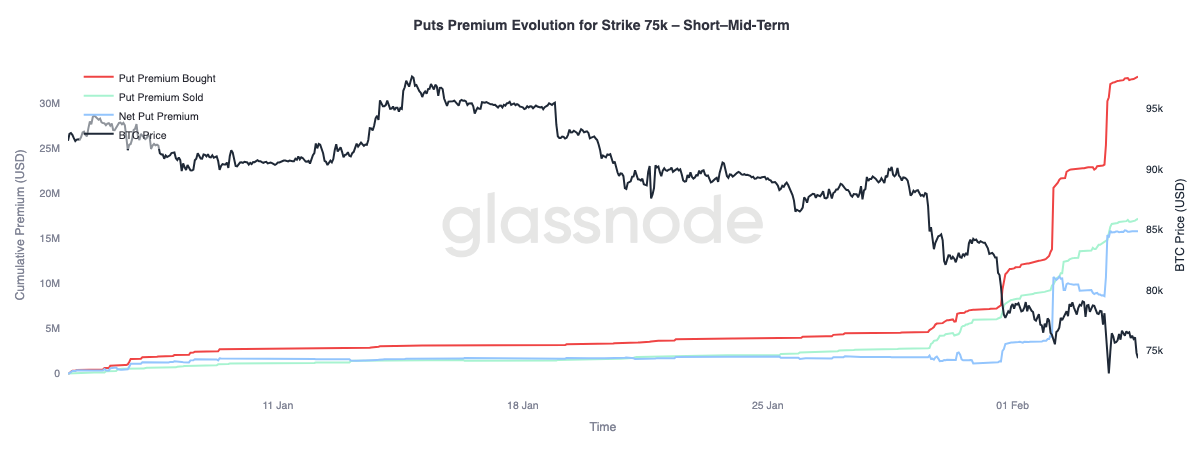

Evoluzione del Premio Put 75k (Breve e Medio Termine)

Analizziamo il comportamento del premio put 75k, un livello attualmente oggetto di contesa attiva, sostenuto e ripetutamente testato. Questo strike è diventato un chiaro punto focale per il posizionamento sul rischio a breve termine.

Il premio put acquistato è aumentato in modo significativo rispetto a quello venduto, ampliando il gap netto dei premi. Questo riprezzamento si è sviluppato in tre fasi distinte, ciascuna coincidente con movimenti al ribasso in cui il mercato non ha mostrato un sollievo significativo. Ogni gamba al ribasso ha esercitato pressione sulle posizioni esistenti, costringendo i trader a coprirsi e rafforzando la domanda di protezione.

Più avanti sulla curva, oltre i tre mesi e non mostrato in questo grafico, la dinamica è differente. Il premio venduto ha recentemente superato quello acquistato, indicando che i trader sono disposti a monetizzare la volatilità elevata sulle scadenze più lunghe continuando a pagare per la protezione dal ribasso a breve termine.

Conclusione

Bitcoin si è spostato più in profondità in un regime difensivo, con indicatori sia on-chain che off-chain che convergono su un bias ribassista. La continua compressione delle metriche di redditività evidenzia che i guadagni non realizzati sono stati pesantemente erosi, mentre le perdite realizzate continuano a crescere poiché gli investitori riducono il rischio sulla debolezza. Questo è aggravato da una liquidità spot sottile, dove la partecipazione rimane contenuta e i rally faticano ad attrarre una domanda sostenuta.

Nei mercati dei derivati, l’impulso di vendita è diventato sempre più disordinato, con grandi eventi di liquidazione long che confermano che la leva viene azzerata forzatamente. Sebbene questo deleveraging possa eliminare l’eccesso speculativo, di per sé non stabilisce un pavimento durevole. I mercati delle opzioni riflettono questa incertezza, con lo skew ribassista che si accentua e la volatilità implicita che rimane elevata, segnalando che i trader continuano a posizionarsi per ulteriori turbolenze.

Da qui, la variabile chiave resta la domanda spot. Senza una chiara espansione della partecipazione spot e un ritorno costante degli afflussi, il mercato rimane vulnerabile a una continuazione del ribasso e a rimbalzi improvvisi e instabili. Fino a quando le condizioni non miglioreranno, l’equilibrio del rischio rimane orientato al ribasso, e qualsiasi recupero richiederà probabilmente tempo, assorbimento e un concreto ritorno di convinzione da parte degli acquirenti.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche