ScanSource (NASDAQ:SCSC) non raggiunge le previsioni di fatturato per il Q4 dell'anno fiscale 2025

Panoramica degli utili del quarto trimestre 2025 di ScanSource

ScanSource (NASDAQ:SCSC), una società di distribuzione tecnologica, ha riportato risultati per il quarto trimestre 2025 inferiori alle aspettative degli analisti. L’azienda ha registrato un fatturato di 766,5 milioni di dollari per il trimestre, con un aumento del 2,5% rispetto all’anno precedente, ma ancora al di sotto delle previsioni di Wall Street. Per l'intero anno, ScanSource prevede un fatturato di 3,05 miliardi di dollari nella fascia media, circa il 3% in meno rispetto a quanto previsto dagli analisti. L’utile per azione rettificato si è attestato a 0,80 dollari, inferiore del 20,8% rispetto alle stime consensuali.

Ti chiedi se ScanSource sia un buon investimento in questo momento? per ulteriori approfondimenti.

Punti salienti del Q4 2025

- Ricavi: 766,5 milioni di dollari, in crescita del 2,5% su base annua, ma inferiori del 2% rispetto alle proiezioni degli analisti di 782,5 milioni di dollari

- Utile per azione rettificato (EPS): 0,80 dollari, inferiore alle aspettative di 1,01 dollari del 20,8%

- EBITDA rettificato: 31,19 milioni di dollari, rispetto alle stime degli analisti di 36,47 milioni di dollari (margine del 4,1%, 14,5% sotto le aspettative)

- Guida EBITDA 2026: 145 milioni di dollari nella fascia media, inferiore alle aspettative degli analisti di 151,3 milioni di dollari

- Margine operativo: 2,3%, in linea con lo stesso periodo dell’anno precedente

- Free Cash Flow: 28,86 milioni di dollari, un netto miglioramento rispetto ai -8,16 milioni di dollari di un anno fa

- Capitalizzazione di mercato: 972,7 milioni di dollari

“Durante il trimestre, il nostro team ha raggiunto una crescita sia nelle vendite nette che nel profitto lordo in tutti i segmenti, insieme a un robusto free cash flow”, ha dichiarato Mike Baur, presidente e CEO di ScanSource.

Informazioni su ScanSource

Fondata nel 1992, ScanSource funge da intermediario fondamentale nella catena di approvvigionamento tecnologica. L’azienda opera come distributore ibrido, collegando fornitori di tecnologia—che offrono hardware, software e soluzioni cloud—a rivenditori e clienti business.

Tendenze dei ricavi

La performance finanziaria a lungo termine è un indicatore chiave della solidità di un’azienda. Anche attività più deboli possono occasionalmente registrare trimestri forti, ma le aziende veramente eccezionali mostrano una crescita sostenuta per molti anni.

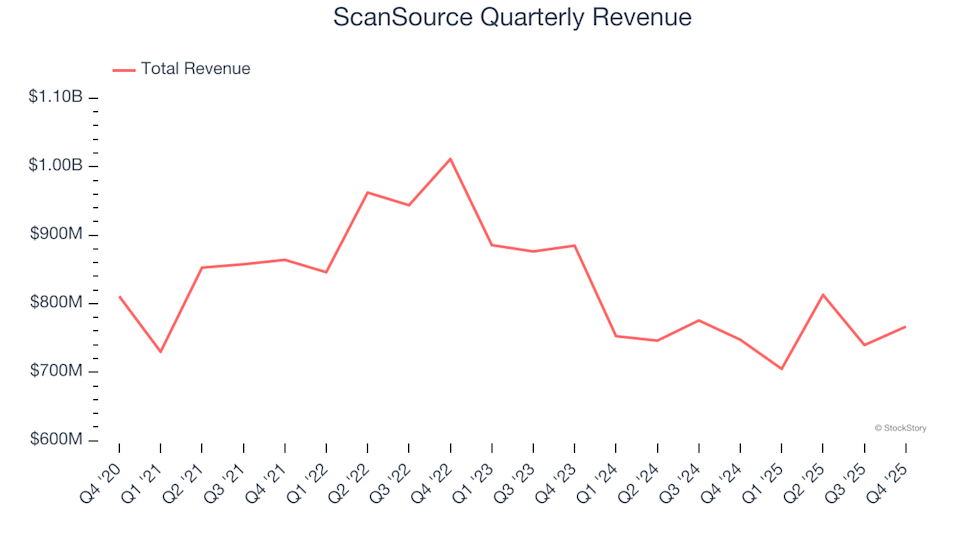

ScanSource ha generato 3,02 miliardi di dollari di ricavi nell’ultimo anno, posizionandosi come un attore di medie dimensioni nel settore dei servizi aziendali. Tuttavia, questa dimensione può rappresentare uno svantaggio rispetto a concorrenti più grandi che beneficiano di economie di scala maggiori.

Come mostrato di seguito, le vendite di ScanSource negli ultimi 12 mesi—3,02 miliardi di dollari—sono rimaste quasi invariate rispetto a cinque anni fa, suggerendo una crescita limitata della domanda e presentando una sfida per l’espansione futura.

Sebbene sia importante concentrarsi sulla crescita a lungo termine, le prestazioni recenti possono anche rivelare cambiamenti nella domanda o nell’innovazione. Negli ultimi due anni, i ricavi di ScanSource sono diminuiti a un tasso medio annuo dell’8,6%, indicando difficoltà di domanda persistenti.

In questo trimestre, i ricavi sono aumentati del 2,5% su base annua a 766,5 milioni di dollari, ma non hanno comunque raggiunto le aspettative degli analisti.

Guardando al futuro, gli analisti prevedono che i ricavi di ScanSource aumenteranno del 6,5% nel prossimo anno, superando la media del settore. Questo suggerisce che nuove offerte potrebbero contribuire a risultati migliori in termini di ricavi.

Analisi del margine operativo

Il margine operativo di ScanSource è rimasto relativamente stabile, con una media del 3,2% negli ultimi cinque anni—una cifra modesta per una società di servizi aziendali, principalmente a causa di una struttura dei costi meno efficiente.

Nonostante lievi fluttuazioni, il margine operativo non ha mostrato miglioramenti significativi, indicando che sarebbe necessario un cambiamento rilevante nel modello di business per aumentare la redditività.

Nel quarto trimestre, il margine operativo è stato del 2,3%, in linea con il dato dello stesso periodo dell’anno precedente e riflettendo una base di costi stabile.

Performance dell’utile per azione (EPS)

Mentre la crescita dei ricavi evidenzia l’espansione di un’azienda, le variazioni dell’utile per azione (EPS) rivelano quanto sia redditizia tale crescita. Ad esempio, un’azienda potrebbe incrementare le vendite spendendo eccessivamente in marketing, il che potrebbe non tradursi in profitti sostenibili.

Negli ultimi cinque anni, l’EPS di ScanSource è cresciuto a un tasso composto annuo del 18,1%, superando la stabilità dei ricavi. Tuttavia, questo miglioramento dell’EPS è meno significativo poiché i margini operativi non sono aumentati.

Per valutare le tendenze recenti, l’EPS di ScanSource è cresciuto del 6,3% all’anno negli ultimi due anni, un ritmo più lento rispetto alla media quinquennale. Si spera che la crescita possa accelerare in futuro.

Nel quarto trimestre, l’EPS rettificato è stato di 0,80 dollari, in calo rispetto a 0,85 dollari di un anno prima e al di sotto delle aspettative degli analisti. Tuttavia, la crescita dell’EPS a lungo termine è più importante delle fluttuazioni a breve termine. Wall Street prevede per ScanSource un EPS annuo di 3,74 dollari nei prossimi 12 mesi, con un aumento del 18,9%.

Sintesi dei risultati del Q4

Nel complesso, gli ultimi risultati trimestrali di ScanSource sono stati deludenti. Le previsioni sui ricavi per l’intero anno sono inferiori alle aspettative e anche i ricavi trimestrali non hanno raggiunto le previsioni. Di conseguenza, le azioni sono scese del 3,1% a 42,96 dollari dopo l’annuncio.

Sebbene un singolo trimestre non determini le prospettive a lungo termine di un’azienda, è importante considerare sia i risultati recenti sia i fondamentali più ampi quando si valuta un investimento in ScanSource. Per un’analisi più approfondita, leggi il nostro rapporto di ricerca completo qui.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Mentre la memoria raggiunge picchi, Apple lancia una "guerra dei prezzi"

In tendenza

AltroEarly report per i membri del 5 marzo: Putin afferma di considerare l'interruzione volontaria del gas all'Europa, il Segretario alla Difesa USA afferma che il conflitto USA-Iran potrebbe durare otto settimane o più a lungo

Le azioni di Rocket rimbalzano dell'1,22% mentre il volume di 490 milioni di dollari scende al 251° posto tra la volatilità guidata dagli utili