Illumina (NASDAQ:ILMN) annuncia risultati solidi per il quarto trimestre dell'anno fiscale 2025

Illumina supera le aspettative nel Q4 2025

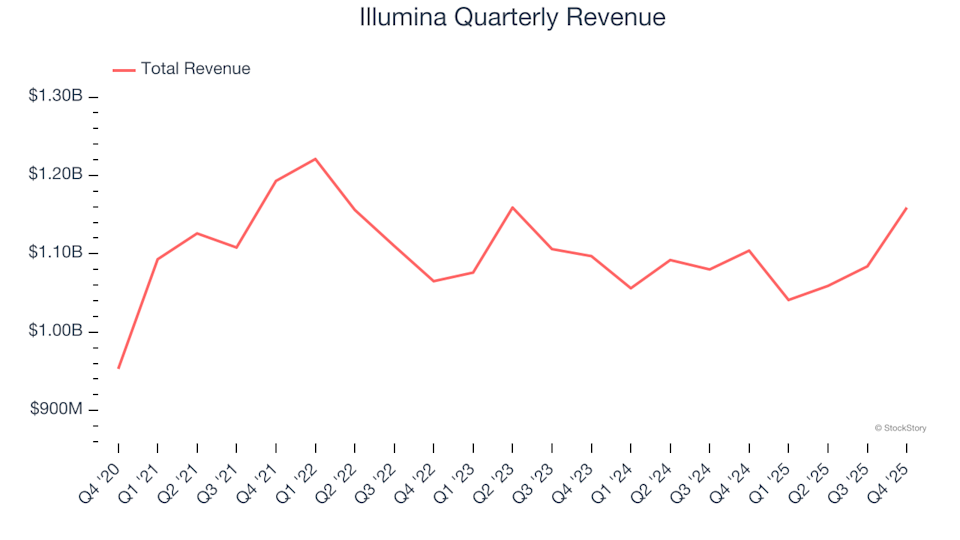

Illumina (NASDAQ: ILMN), leader nella genomica, ha superato le previsioni degli analisti per quanto riguarda i ricavi nel quarto trimestre del 2025, registrando vendite per 1,16 miliardi di dollari, pari a un aumento del 5% rispetto all’anno precedente. Le entrate previste per l’intero anno della società, pari a 4,55 miliardi di dollari (al valore medio), sono risultate superiori del 3,1% rispetto alle stime di consenso. L’utile per azione rettificato ha raggiunto 1,35 dollari, superando le aspettative degli analisti dell’8,3%.

Dovresti considerare un investimento in Illumina?

Ti chiedi se questo sia il momento giusto per investire in Illumina?

Punti salienti delle performance di Illumina nel Q4 2025

- Ricavi: 1,16 miliardi di dollari, superando la stima degli analisti di 1,12 miliardi (crescita annua del 5%, superiore del 3,2% alle aspettative)

- Utile per azione rettificato: 1,35 dollari, oltre il consenso di 1,25 dollari (superamento dell’8,3%)

- Reddito operativo rettificato: 275 milioni di dollari, superiore alla previsione di 253 milioni (margine del 23,7%, superiore dell’8,7% alle stime)

- Previsioni EPS rettificate 2026: 5,13 dollari al valore medio, superiore dell’1,1% rispetto alle proiezioni degli analisti

- Margine operativo: 17,4%, in crescita rispetto al 15,9% dello stesso trimestre dello scorso anno

- Margine di free cash flow: 23%, in calo rispetto al 30,3% di un anno fa

- Ricavi organici: Crescita del 5% anno su anno

- Capitalizzazione di mercato: 20,5 miliardi di dollari

“Il nostro team ha concluso il 2025 con forza, tornando a crescere grazie all’esecuzione disciplinata della nostra strategia,” ha commentato Jacob Thaysen, CEO di Illumina.

Informazioni su Illumina

Illumina (NASDAQ: ILMN) è all’avanguardia nella tecnologia genomica, fornendo soluzioni avanzate di sequenziamento del DNA e microarray che consentono a ricercatori e clinici di studiare la variazione e la funzione genetica con velocità e convenienza senza precedenti.

Tendenze e crescita dei ricavi

Una crescita costante dei ricavi è caratteristica di un’azienda di alta qualità. Sebbene le vendite di Illumina siano aumentate a un tasso di crescita annuale composto del 6% negli ultimi cinque anni, questo ritmo è inferiore al benchmark del settore sanitario e viene considerato modesto per una valutazione a lungo termine.

Sebbene la crescita a lungo termine sia cruciale, specialmente nell’ambito sanitario, concentrarsi solo sulle tendenze a cinque anni potrebbe far trascurare innovazioni recenti o cambiamenti nella domanda. I ricavi di Illumina sono diminuiti in media dell’1,1% all’anno negli ultimi due anni, indicando che i guadagni precedenti non sono stati mantenuti.

Per fornire un quadro più chiaro, Illumina riporta anche i ricavi organici, che escludono gli effetti di acquisizioni e variazioni valutarie. Negli ultimi due anni, anche i ricavi organici sono diminuiti in media dell’1,1% all’anno, suggerendo che i risultati recenti sono dovuti al core business e non a fattori esterni.

Performance dei ricavi recenti e prevista

Nell’ultimo trimestre, Illumina ha raggiunto un aumento dei ricavi del 5% su base annua, superando le aspettative di Wall Street del 3,2%.

Guardando al futuro, gli analisti prevedono un incremento dei ricavi dell’1,7% nel prossimo anno. Sebbene questo rifletta ottimismo riguardo alle nuove offerte, rimane inferiore alla media del settore.

Per gli investitori alla ricerca della prossima grande piattaforma vincente—come in passato Microsoft e Apple—le società di software aziendale che sfruttano l’intelligenza artificiale generativa stanno emergendo come forti contendenti.

Redditività: Margine operativo rettificato

Il margine operativo rettificato è un indicatore chiave della redditività, riflettendo gli utili dopo costi principali come R&S e marketing, escludendo i costi una tantum per offrire una visione più chiara della performance continuativa.

Negli ultimi cinque anni, Illumina ha mantenuto un margine operativo rettificato medio del 23,2%, posizionandosi tra le aziende più redditizie del settore sanitario. Tuttavia, questo margine è diminuito di 4,7 punti percentuali in cinque anni, sebbene sia migliorato di 3,2 punti negli ultimi due. Gli investitori osserveranno eventuali ulteriori miglioramenti dell’efficienza.

In questo trimestre, il margine operativo rettificato di Illumina è salito al 23,7%, un miglioramento di 4 punti rispetto all’anno precedente, segnalando una maggiore efficienza operativa.

Analisi dell’utile per azione (EPS)

Sebbene la crescita dei ricavi evidenzi l’espansione, la traiettoria dell’utile per azione (EPS) rivela quanto sia redditizia questa crescita. L’EPS di Illumina è cresciuto a un modesto tasso composto dell’1,5% negli ultimi cinque anni, inferiore al tasso di crescita dei ricavi. Nonostante ciò, il margine operativo rettificato dell’azienda è migliorato, indicando che fattori come interessi e tasse hanno inciso sugli utili netti.

Un’analisi più approfondita mostra che, sebbene i margini operativi siano aumentati in questo trimestre, sono diminuiti di 4,7 punti percentuali in cinque anni. Inoltre, il numero di azioni di Illumina è aumentato del 4,8%, comportando una certa diluizione per gli azionisti e un utilizzo meno efficiente delle spese operative.

Per il Q4, l’EPS rettificato ha raggiunto 1,35 dollari, in aumento rispetto a 0,86 dollari di un anno prima e superiore del 9,7% rispetto alle aspettative degli analisti. Wall Street prevede che l’EPS annuo aumenterà del 4,5% a 4,85 dollari nei prossimi dodici mesi.

Sintesi e considerazioni per gli investitori

Le prospettive positive sui ricavi annuali di Illumina e la solida performance dei ricavi organici hanno spiccato in questo trimestre. Nonostante questi aspetti positivi, il titolo è sceso dell’1,4% a 131,70 dollari dopo i risultati, suggerendo che gli investitori speravano in una crescita ancora più robusta.

Illumina è un investimento interessante alla valutazione attuale? I potenziali investitori dovrebbero valutare la valutazione della società, i fondamentali di business e gli ultimi utili prima di prendere una decisione.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

USD/CNH: Rischi al rialzo mentre un fixing forte incontra la domanda di USD – OCBC

Sei un giovane uomo che ha sostenuto Trump e ora fatichi a trovare lavoro?

Le compagnie aeree affrontano un mercato orso mentre i prezzi del petrolio rappresentano una sfida "critica"

Emergono piani per rimborsi tariffari da 166 miliardi di dollari. Tuttavia, non aspettatevi che accada presto.