Saia prevede rendimenti dal suo investimento da 2 miliardi di dollari

Saia Prevede un Momento Positivo per l’Anno a Venire

Saia, un fornitore di trasporti less-than-truckload (LTL), è ottimista riguardo alle sue prospettive per il prossimo anno e si aspetta condizioni più favorevoli che sfide. Negli ultimi tre anni, l’azienda ha aperto 39 nuovi terminal, consolidando il suo status di vettore nazionale. Tuttavia, le spese legate all’espansione di queste nuove strutture hanno continuato a incidere sulle sue ultime prestazioni trimestrali.

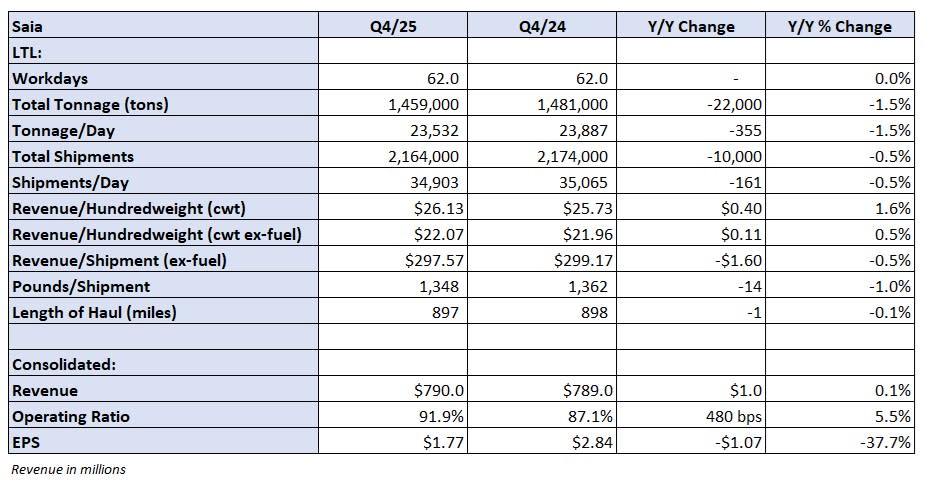

Con sede a Johns Creek, Georgia, Saia ha annunciato un utile per azione del quarto trimestre pari a 1,77 dollari, in calo del 38% rispetto all’anno precedente e inferiore alle aspettative degli analisti di 0,14 dollari. L’azienda ha citato uno sviluppo negativo dei sinistri per 4,7 milioni di dollari durante il trimestre. Escludendo questi costi, l’EPS rettificato avrebbe raggiunto le previsioni a 1,91 dollari.

Con la sua rete ampliata, Saia ora è meglio posizionata per attrarre spedizioni da grandi spedizionieri nazionali, il che dovrebbe contribuire ad aumentare la densità delle spedizioni nel tempo. Tuttavia, i costi operativi aggiuntivi hanno recentemente ridotto i margini di profitto ai livelli più bassi degli ultimi anni, una situazione che la direzione prevede di migliorare a partire da quest’anno.

Saia (NASDAQ: SAIA) ha riportato un rapporto operativo del quarto trimestre del 91,9% (un margine operativo dell’8,1%), ossia 480 punti base peggiore rispetto allo stesso periodo dell’anno scorso e 430 punti base in meno rispetto al terzo trimestre. La guida aziendale prevedeva un calo sequenziale di 300-400 punti base. Spese assicurative aggiuntive hanno avuto un impatto di 60 punti base.

Sebbene il clima invernale abbia già condizionato il primo trimestre—tradizionalmente il periodo più debole—la direzione ritiene che il quarto trimestre possa rappresentare il punto più basso delle performance.

Durante una recente call sugli utili, i dirigenti hanno osservato che solitamente Saia registra un aumento sequenziale di 30-50 punti base nel rapporto operativo dal quarto al primo trimestre. Quest’anno, tuttavia, si aspettano di superare tale tendenza e, dato il punto di partenza attuale più basso, potrebbero registrare un miglioramento sequenziale. Questa prospettiva potrebbe tradursi in guadagni anno su anno rispetto al rapporto operativo del 91,1% registrato nel primo trimestre del 2025, sulla base di un rapporto operativo rettificato del quarto trimestre del 91,3% (escludendo i costi assicurativi).

Guardando avanti, Saia prevede un miglioramento dei margini annuali di 100-200 punti base nel 2026, con l’estremità superiore della fascia dipendente da aumenti moderati di volume e rendimento. Anche se il contesto economico generale dovesse rimanere fiacco, la direzione prevede comunque una crescita dei margini anno su anno.

“Con un investimento di capitale di 2 miliardi di dollari nella nostra attività, ci aspettiamo di raggiungere rapporti operativi inferiori all’80,” ha affermato Fritz Holzgrefe, presidente e CEO di Saia, durante la call.

Ha inoltre menzionato che alcuni dei segmenti di rete più consolidati dell’azienda stanno già operando con rapporti nella fascia alta dei 70.

Saia si aspetta confronti più facili anno su anno per il peso per spedizione nella seconda metà dell’anno. Attualmente l’azienda dispone di una capacità in eccesso di porte tra il 20% e il 25%, posizionandosi per acquisire ulteriori quote di mercato quando la domanda riprenderà. Gli analisti di settore ritengono che molti vettori regionali stiano già affrontando vincoli di capacità, a differenza dei vettori nazionali che hanno ampliato la loro rete.

Prezzi, Fidelizzazione e Miglioramenti del Servizio

La direzione prevede che, a seguito degli investimenti recenti, Saia sarà in grado di fissare tariffe di trasporto superiori all’inflazione dei costi, grazie a significativi miglioramenti nella qualità del servizio. Nel quarto trimestre, gli aumenti tariffari contrattuali hanno registrato una media del 4,9%, salendo al 6,6% a gennaio. I tassi di fidelizzazione della clientela hanno superato il 90% dopo un aumento tariffario generale del 5,9% a ottobre, rispetto al consueto 80%-85% di fidelizzazione dopo tali adeguamenti.

SONAR: Costo Mensile per Longhaul LTL per Cento Libre, Indice Classe 125+. Questi indici riflettono il costo mediano per cento libre attraverso quattro gruppi della National Motor Freight Classification e cinque categorie di distanza.Risultati Finanziari del Quarto Trimestre

Saia ha registrato ricavi nel quarto trimestre pari a 790 milioni di dollari, in aumento di 1 milione su base annua e 14 milioni sopra le stime di consenso. Su base giornaliera, i ricavi sono rimasti stabili poiché una diminuzione dell’1,5% del tonnellaggio è stata compensata da un aumento dell’1,6% del rendimento (ricavo per cento libre). Escludendo i supplementi carburante, il rendimento è aumentato dello 0,5%.

Il trimestre ha dovuto affrontare un confronto sfidante con l’anno precedente, che aveva visto un aumento dell’8,3% del tonnellaggio. Per mese, il tonnellaggio è diminuito del 3,3% a ottobre, è aumentato dell’1,8% a novembre ed è sceso del 2,2% a dicembre. Su base cumulata di due anni, il tonnellaggio è migliorato durante il trimestre, passando da un aumento del 4% a ottobre all’11% a dicembre.

A gennaio, il tonnellaggio è diminuito del 7% su base annua, rispetto a un aumento del 13,8% a gennaio 2025. Le condizioni meteorologiche avverse hanno inoltre interrotto le operazioni durante il mese. Le spedizioni sono diminuite del 2,1% a gennaio, ma la direzione ha indicato che, in assenza delle tempeste, probabilmente sarebbero aumentate.

I confronti sul rendimento sono stati più favorevoli in questo periodo, dopo un calo del 2,3% nel quarto trimestre del 2024. Una riduzione dell’1% del peso per spedizione ha fornito un lieve impulso al rendimento. Il ricavo per spedizione, escludendo i supplementi carburante, è diminuito dello 0,5% durante il trimestre.

Il rapporto operativo riportato del 91,9% (o 91,3% rettificato) è stato il risultato di un costo per spedizione aumentato di 560 punti base più velocemente rispetto al ricavo per spedizione.

Le spese per salari, stipendi e benefit (in percentuale sui ricavi) sono aumentate di 280 punti base su base annua. L’azienda ha implementato un aumento del 3% di salari e benefit a ottobre. Il personale complessivo è diminuito del 5,1% su base annua (del 6,4% in meno escludendo i conducenti linehaul). L’aumento dei costi per l’assicurazione sanitaria di gruppo ha rappresentato oltre il 30% dell’incremento del costo per spedizione.

Le spese di ammortamento e deprezzamento sono aumentate di 110 punti base. I nuovi terminal hanno raggiunto la redditività nel 2025.

Si prevede che le spese in conto capitale nette diminuiscano da 1,05 miliardi di dollari nel 2024 e 544 milioni nel 2025 a una cifra compresa tra 350 e 400 milioni di dollari nel 2026.

Alle 15:05 EST di martedì, il titolo Saia era in calo del 5,1%, rispetto a un calo dello 0,1% dell’S&P 500. Tuttavia, il titolo è salito del 55% dalla settimana prima del Giorno del Ringraziamento, in coincidenza con un rally dei titoli del settore trasporti e l’aumento delle tariffe spot per i carichi completi.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Le azioni VOYA hanno un prezzo inferiore alla media del settore a 0,98X: è ora un buon momento per entrare?

3 principali banche regionali da considerare per investimenti mentre le condizioni del settore migliorano