Mattel (NASDAQ:MAT) non raggiunge le aspettative di ricavi per il Q4 CY2025, le azioni scendono

Panoramica dei risultati finanziari di Mattel per il Q4 2025

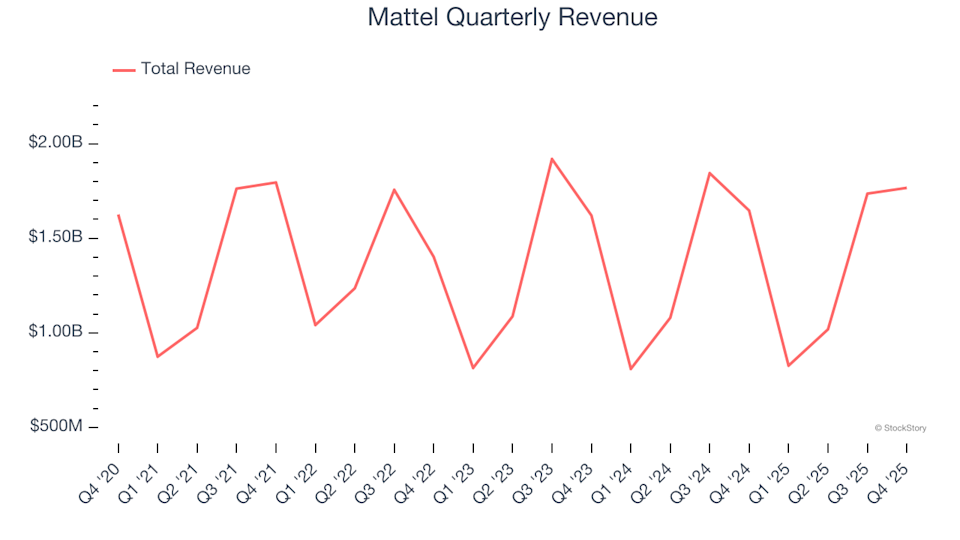

Mattel (NASDAQ:MAT), nome di riferimento nella produzione di giocattoli e intrattenimento, ha riportato un fatturato del quarto trimestre per l'anno solare 2025 che non ha soddisfatto le aspettative del mercato. Nonostante ciò, le vendite sono aumentate del 7,3% rispetto all'anno precedente, raggiungendo 1,77 miliardi di dollari. L'utile per azione rettificato si è attestato a 0,39 dollari, il 28,8% in meno rispetto a quanto previsto dagli analisti.

Punti salienti dei risultati del Q4 2025 di Mattel

- Fatturato: 1,77 miliardi di dollari, al di sotto della previsione degli analisti di 1,83 miliardi di dollari (crescita annua del 7,3%, 3,7% sotto le aspettative)

- EPS rettificato: 0,39 dollari, rispetto ai 0,55 dollari previsti dagli analisti (mancanza del 28,8%)

- EBITDA rettificato: 234,2 milioni di dollari, sotto la stima di 316,7 milioni di dollari (margine del 13,3%, mancanza del 26,1%)

- Previsioni EPS rettificato 2026: Valore mediano a 1,24 dollari, il 29,6% in meno rispetto alle proiezioni degli analisti

- Margine operativo: 8%, in calo rispetto al 9,4% dello stesso trimestre dell'anno precedente

- Capitalizzazione di mercato: 6,70 miliardi di dollari

Ynon Kreiz, Presidente e CEO di Mattel, ha commentato: “Abbiamo ottenuto una solida crescita dei ricavi nel quarto trimestre, con una domanda positiva dei consumatori in tutte le regioni sia per il trimestre che per l'intero anno. Tuttavia, le fatturazioni lorde negli Stati Uniti a dicembre sono aumentate meno del previsto. Il nostro segmento internazionale ha ottenuto buoni risultati e abbiamo ampliato la nostra quota di mercato nelle categorie chiave a livello globale.”

Informazioni su Mattel

Mattel è un leader globale nell'intrattenimento per bambini, noto soprattutto per aver creato marchi iconici come Barbie e Hot Wheels. L'azienda è specializzata nella progettazione e produzione di una vasta gamma di prodotti di consumo per bambini.

Andamento dei ricavi

Valutare la traiettoria delle vendite a lungo termine di un’azienda offre una prospettiva preziosa sulla sua solidità complessiva. Sebbene i guadagni a breve termine possano verificarsi, una crescita sostenuta su più anni è il segno distintivo di un business solido. Negli ultimi cinque anni, la crescita annualizzata dei ricavi di Mattel è stata solo del 3,1%, considerata debole per il settore dei beni di consumo discrezionali e rappresenta un punto di partenza basso per ulteriori analisi.

Su StockStory, diamo priorità alla crescita a lungo termine. Tuttavia, nei settori dei beni di consumo discrezionali, concentrarsi esclusivamente sul passato può far trascurare aziende che beneficiano di nuovi prodotti o trend. I risultati recenti di Mattel indicano un rallentamento, con i ricavi rimasti stabili negli ultimi due anni.

In questo trimestre, i ricavi sono aumentati del 7,3% su base annua, raggiungendo 1,77 miliardi di dollari, ma hanno comunque mancato le aspettative di Wall Street.

Guardando avanti, gli analisti prevedono che i ricavi di Mattel cresceranno del 4,7% nel prossimo anno. Sebbene ciò suggerisca un certo ottimismo per le nuove offerte, rimane comunque al di sotto della media del settore.

Redditività e margini

Margine operativo

Il margine operativo è un indicatore cruciale della redditività di un’azienda, riflettendo gli utili prima delle tasse e degli interessi. Nell’ultimo anno, il margine operativo di Mattel è diminuito, attestandosi in media al 12,3% negli ultimi due anni. Questo livello di redditività è modesto per un’azienda di beni di consumo discrezionali e suggerisce che Mattel ha faticato a compensare l’aumento dei costi operativi.

Nel quarto trimestre, l’azienda ha registrato un margine operativo dell’8%, in calo di 1,5 punti percentuali rispetto all’anno precedente. Questa diminuzione relativamente contenuta indica che la struttura dei costi di Mattel è rimasta abbastanza stabile.

Utile per azione (EPS)

Monitorare la crescita a lungo termine dell’EPS aiuta a valutare se l’espansione di un’azienda si sta traducendo in redditività. Negli ultimi cinque anni, l’EPS di Mattel è cresciuto a un tasso annuo composto del 22,1%. Sebbene questo dato abbia superato la stagnazione dei ricavi, la mancanza di miglioramenti nel margine operativo ne limita la rilevanza.

Per il Q4, Mattel ha riportato un EPS rettificato di 0,39 dollari, in crescita rispetto ai 0,35 dollari dell’anno precedente. Nonostante questo miglioramento su base annua, il dato è comunque inferiore alle aspettative degli analisti. Wall Street prevede che l’EPS annuale di Mattel raggiungerà 1,44 dollari nei prossimi 12 mesi, con un aumento del 23%.

Sintesi e prospettive

Ci sono stati pochi aspetti positivi negli ultimi risultati di Mattel. Le previsioni sull’EPS annuale e sull’EBITDA della società hanno entrambe mancato gli obiettivi degli analisti, rendendo questo trimestre deludente. Dopo l’annuncio, il prezzo delle azioni Mattel è sceso dell’8,8% a 19,21 dollari.

Sebbene la performance di questo trimestre sia stata poco brillante, un singolo report sugli utili non determina le prospettive a lungo termine di un’azienda. Per decidere se Mattel sia un investimento valido ai prezzi attuali, è importante considerare i fondamentali e la valutazione complessivi, non solo i risultati recenti.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il Dow crolla di oltre 1.000 punti mentre la crisi iraniana si intensifica al di fuori del Medio Oriente

Mercedes-Benz: Un'analisi dei flussi di redditività e generazione di cassa

Bayer si assicura un accordo da 7,25 miliardi di dollari: vittoria strategica prima della scadenza del 4 giugno