Mercedes-Benz: Un'analisi dei flussi di redditività e generazione di cassa

La realtà finanziaria principale per Mercedes-Benz nel 2025 è un crollo netto dei profitti. L'utile operativo dell'intero anno della società è sceso del 57% a 5,8 miliardi di euro, una cifra che non ha soddisfatto le aspettative degli analisti. Questo calo netto è stato direttamente attribuito a venti contrari esterni, tra cui un impatto segnalato di 1 miliardo di euro per i costi dei dazi, una forte concorrenza in Cina e pressioni sui cambi.

Eppure, in mezzo a questo calo degli utili, la generazione di liquidità dell'azienda è rimasta solida. Il business industriale ha generato un solido free cash flow di 5,4 miliardi di euro lo scorso anno. Questo margine di sicurezza è il risultato diretto di una rigorosa disciplina dei costi, che ha ridotto le perdite grazie a risparmi per oltre 3,5 miliardi di euro su Mercedes-Benz Cars. Il flusso di cassa ha fornito un cuscinetto cruciale, consentendo all’azienda di navigare un anno turbolento mantenendo i propri impegni finanziari.

La divisione dei servizi finanziari ha ulteriormente dimostrato solidità di fondo, registrando un Return on Equity rettificato del 9,7% sull’anno, superando la guidance. Questa performance mette in luce una parte dell’azienda che continua a generare rendimenti interessanti anche se il margine di profitto principale del settore automobilistico si restringe. Ora tutto dipende dal fatto che i tagli dei costi programmati e i nuovi lanci di prodotti riescano a invertire la traiettoria dei profitti nel 2026.

La guidance per il 2026: Un flusso di aspettative

La guidance per il futuro di Mercedes-Benz traccia una strada chiara ma sfidante. L’azienda prevede ricavi di gruppo al livello dell’anno precedente, il che significa che dovrà mantenere le vendite stabili dopo un calo del 9% nel 2025. Ancora più critico, mira a un EBIT significativamente superiore rispetto all’anno precedente. Ciò implica una massiccia svolta operativa, poiché l’EBIT 2025 di 8,2 miliardi di euro era già nettamente inferiore rispetto al 2024. Il mercato analizzerà se i tagli di costi pianificati e i nuovi lanci di prodotti possano generare sufficiente espansione dei margini per compensare la stabilità dei ricavi.

Le previsioni sul cash flow introducono una nota di cautela. Il management prevede un free cash flow per il business industriale leggermente inferiore rispetto al livello del 2025 di 5,4 miliardi di euro. Questo suggerisce che, sebbene l’azienda si aspetti di mantenere una solida liquidità, l’investimento aggressivo nel nuovo ciclo prodotto—evidenziato dall’annuncio di oltre 40 nuovi modelli entro il 2027—metterà sotto pressione la generazione di cassa nel breve termine. L’indicazione che il business industriale sarà “leggermente sotto” la cifra robusta dello scorso anno è un segnale diretto che la spesa in conto capitale per questa trasformazione resterà elevata.

Gli obiettivi di redditività per la divisione automobilistica principale sono il test definitivo. Mercedes-Benz Cars mira a raggiungere un Return on Sales rettificato tra il 3% e il 5%. Si tratta di una risalita ripida rispetto al livello del 2025 del 5,0%, che era già un calo significativo rispetto al 2024. L’obiettivo implica che l’azienda debba non solo stabilizzare ma anche migliorare attivamente i margini, un compito difficile dato il persistere dei venti contrari. La guidance dipende interamente dall’esecuzione della disciplina sui costi e dall'accoglienza del mercato ai nuovi modelli, che stanno già registrando un forte portafoglio ordini.

Catalizzatori e rischi: il flusso delle pressioni esterne

La guidance per il 2026 è una scommessa diretta sulla capacità dell’azienda di superare le continue difficoltà esterne. Il crollo degli utili nel 2025 è stato determinato da una triplice pressione: dazi globali, venti contrari sui cambi e intensa concorrenza in Cina. Queste forze hanno compresso prezzi e volumi, costringendo l’azienda a fare affidamento sulla disciplina interna per mantenere la posizione. La questione cruciale per il 2026 è se Mercedes saprà affrontare queste stesse pressioni mentre lancia simultaneamente un ciclo di nuovi prodotti di grande portata.

Un rischio significativo di volume è emerso sul mercato chiave dell’azienda. Negli Stati Uniti, Mercedes-Benz ha sospeso gli ordini di nuovi EV per la bassa domanda dei clienti, una decisione che segue un calo del 25% delle vendite. Questa sospensione delle nuove ordinazioni minaccia direttamente la crescita dei volumi necessaria a sostenere l’ambizioso obiettivo a medio termine di raddoppiare la quota xEV. Indica un mercato dove prezzi aggressivi e appeal dei prodotti non sono riusciti a generare il flusso necessario di nuovi clienti EV.

In questo contesto, i risparmi sui costi dell’azienda restano il principale ammortizzatore. I risparmi di oltre 3,5 miliardi di euro su Mercedes-Benz Cars sono stati il fattore chiave che ha ridotto il calo degli utili nel 2025. Per il 2026, questi risparmi non solo saranno utili—saranno essenziali. Dovranno compensare la stagnazione del fatturato e ulteriori pressioni su volume o prezzi, fornendo l’espansione dei margini necessaria per raggiungere l'obiettivo EBIT. Senza questo rigoroso controllo dei costi, le ambiziose previsioni per il 2026 diventano irraggiungibili.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Oltre il petrolio: in che modo il conflitto in Iran potrebbe far aumentare i costi alimentari

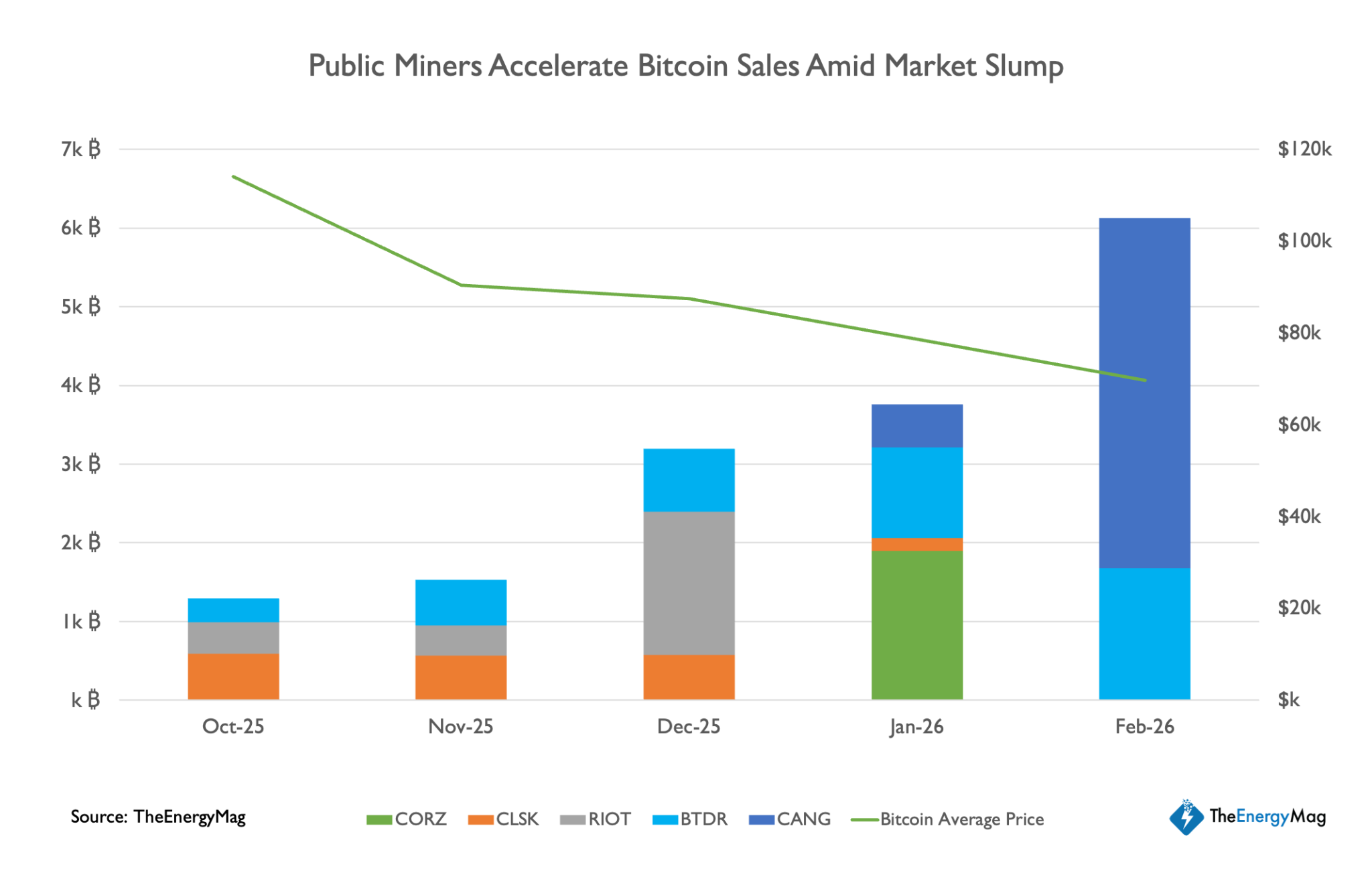

I minatori di Bitcoin hanno venduto 15.000 BTC da ottobre, con ulteriori vendite attese

Capital One scommette 35 miliardi di dollari: svelata l’ondata di licenziamenti e i veri leader di mercato