Rollins (NYSE:ROL) non raggiunge le stime di ricavi per il quarto trimestre CY2025, le azioni scendono del 13,6%

Panoramica sui risultati del quarto trimestre 2025 di Rollins

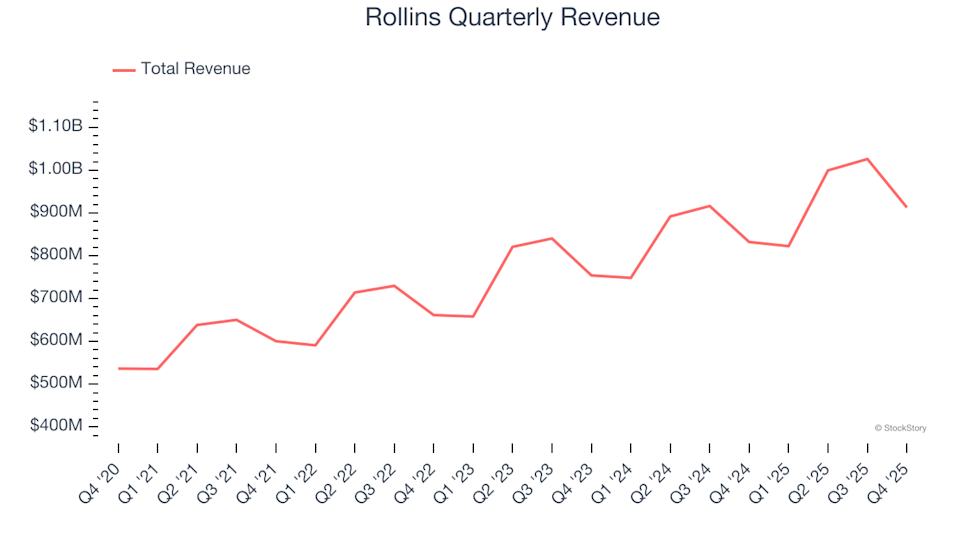

Rollins (NYSE:ROL), un fornitore leader nel settore del controllo dei parassiti, ha riportato risultati per il quarto trimestre 2025 inferiori alle previsioni degli analisti in termini di ricavi, nonostante una crescita del 9,7% su base annua fino a 912,9 milioni di dollari. L’utile per azione rettificato si è attestato a 0,25 dollari, il 6,6% al di sotto delle aspettative del consenso.

Ti chiedi se Rollins sia un buon investimento in questo momento?

Punti salienti del Q4 2025

- Ricavi totali: 912,9 milioni di dollari, inferiori alle previsioni degli analisti di 927,7 milioni (crescita annuale del 9,7%, 1,6% sotto le aspettative)

- EPS rettificato: 0,25 dollari, rispetto ai 0,27 dollari previsti (scostamento negativo del 6,6%)

- EBITDA rettificato: 193,7 milioni di dollari, sotto la stima di 209 milioni (margine del 21,2%, scostamento negativo del 7,3%)

- Margine operativo: 17,5%, in linea con il trimestre dell’anno precedente

- Margine di free cash flow: 17,4%, in calo rispetto al 22,1% di un anno fa

- Crescita organica dei ricavi: +5,7% su base annua (inferiore alle aspettative)

- Capitalizzazione di mercato: 31,26 miliardi di dollari

“Abbiamo raggiunto solide performance finanziarie nel 2025 e portato avanti diverse iniziative strategiche. I nostri mercati principali restano solidi, i tassi di fidelizzazione sia dei clienti che dei dipendenti sono elevati e crediamo che i fondamentali della nostra clientela siano invariati. Continuiamo a investire in modo significativo nelle nostre operazioni e siamo ben posizionati all’ingresso nel 2026. Voglio ringraziare il nostro team per l’impegno verso i nostri clienti e tra di loro,” ha commentato Jerry Gahlhoff, Presidente e CEO.

Chi è Rollins

Rollins (NYSE:ROL) gestisce marchi noti come Orkin e HomeTeam Pest Defense, offrendo soluzioni di gestione dei parassiti e della fauna selvatica sia a clienti residenziali che commerciali.

Analisi delle tendenze dei ricavi

Valutare la crescita a lungo termine di un’azienda può rivelare la sua solidità di fondo. Sebbene qualsiasi impresa possa registrare un trimestre forte, l’espansione sostenuta è più indicativa. Negli ultimi cinque anni, Rollins ha raggiunto un impressionante tasso di crescita annuale composta dei ricavi dell’11,7%, superando la media delle aziende industriali e indicando una forte domanda da parte dei clienti.

Sebbene la crescita a lungo termine sia fondamentale, è importante considerare anche le tendenze recenti. Negli ultimi due anni, la crescita annualizzata dei ricavi di Rollins è rallentata al 10,6%, leggermente al di sotto della media quinquennale, ma riflette ancora una domanda di mercato sana.

Guardando ai ricavi organici, che escludono gli effetti di acquisizioni e cambi valutari, Rollins ha registrato una crescita media annua del 7,4% negli ultimi due anni. Ciò suggerisce che acquisizioni e cambi hanno contribuito ai dati di crescita riportati.

Performance recente e prospettive

Nell’ultimo trimestre, i ricavi di Rollins sono saliti del 9,7% su base annua a 912,9 milioni di dollari, mancando le aspettative di Wall Street. Gli analisti prevedono che i ricavi cresceranno del 9,6% nel prossimo anno, in linea con le tendenze attuali, segnalando fiducia continuativa nell’offerta dell’azienda.

La tecnologia continua a trasformare ogni settore, alimentando la domanda di strumenti che supportano lo sviluppo software, dal monitoraggio cloud alla distribuzione fluida dei contenuti.

Redditività: Margine operativo

Il margine operativo è un indicatore chiave della redditività, riflettendo quanto profitto rimane dopo aver coperto le spese di produzione, marketing e R&S. Negli ultimi cinque anni, Rollins ha mantenuto un margine operativo medio del 19%, un valore solido per un’azienda industriale, grazie all’efficienza operativa e alle economie di scala.

Nonostante alcune fluttuazioni minori, il margine operativo è rimasto stabile, sollevando interrogativi sul fatto che Rollins stia sfruttando appieno la crescita dei ricavi per migliorare la redditività. Nell’ultimo trimestre, il margine operativo si è attestato al 17,5%, invariato rispetto all’anno precedente, indicando una struttura dei costi stabile.

Analisi dell’Earnings Per Share (EPS)

Se la crescita dei ricavi mostra come un’azienda si espanda, le variazioni dell’utile per azione (EPS) rivelano se tale crescita sia redditizia. Negli ultimi cinque anni, l’EPS di Rollins è cresciuto a un tasso annuo composto del 15,6%, superando la crescita dei ricavi e indicando una redditività migliorata per azione.

Un’analisi più attenta rivela che Rollins ha ridotto il numero delle proprie azioni dell’1,8% in cinque anni tramite buyback, contribuendo così alla crescita dell’EPS oltre ai miglioramenti operativi.

Analizzando le tendenze a breve termine, la crescita annuale dell’EPS negli ultimi due anni è stata dell’11,6%, inferiore alla media quinquennale ma comunque solida. Nel Q4, l’EPS rettificato ha raggiunto 0,25 dollari, rispetto a 0,23 dollari di un anno prima, anche se questo risultato non ha raggiunto le aspettative degli analisti. Guardando al futuro, Wall Street prevede per Rollins un EPS annuale di 1,12 dollari, pari a un aumento del 14,1% nei prossimi dodici mesi.

Sintesi dei risultati del Q4

I risultati di questo trimestre sono stati deludenti, con EBITDA ed EPS inferiori alle aspettative. Dopo l’annuncio, il prezzo delle azioni di Rollins è sceso del 13,6% a 56,68 dollari. Sebbene un singolo trimestre non definisca le prospettive a lungo termine di un’azienda, è importante valutare la performance recente, la valutazione e i fondamentali aziendali prima di prendere decisioni d’investimento.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Azioni da tenere d'occhio per capitalizzare sulla crescita dell'economia dei lavoretti

5 azioni con un basso rapporto P/B da considerare per l'acquisto a marzo

L'esperto afferma che $50-$100 è ragionevole entro la fine dell'anno se Trump realizza questo evento