Commerce (NASDAQ:CMRC) non raggiunge le previsioni di ricavi per il quarto trimestre dell'anno fiscale 2025, le azioni scendono

Panoramica degli utili di Commerce (CMRC) Q4 2025

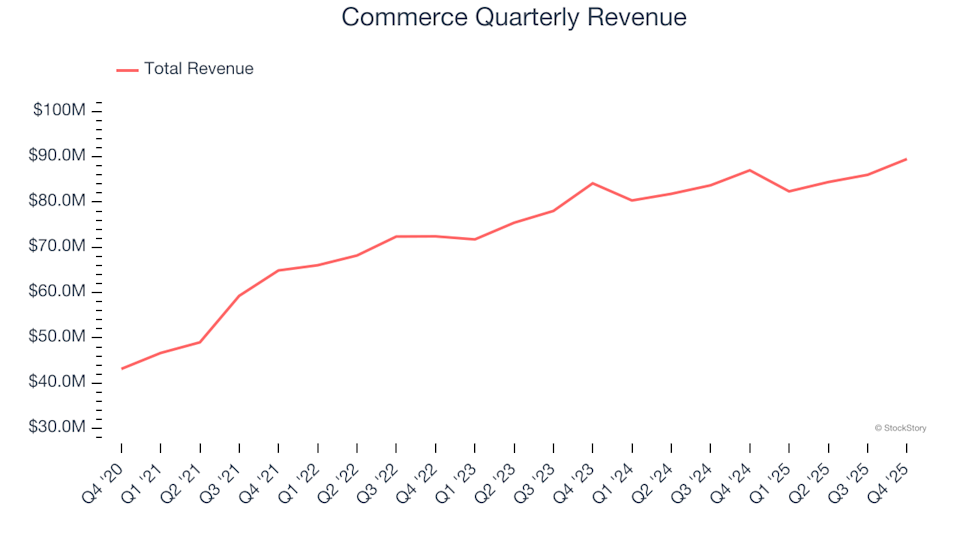

Commerce (NASDAQ:CMRC), fornitore di software per l’e-commerce, ha registrato un aumento del 2,9% su base annua nei ricavi per il quarto trimestre dell'anno fiscale 2025, raggiungendo 89,52 milioni di dollari. Tuttavia, questa cifra è risultata inferiore alle aspettative del mercato. Le prospettive dell’azienda per il prossimo trimestre prevedono ricavi pari a 83 milioni di dollari, il 3,5% in meno rispetto a quanto previsto dagli analisti. L’utile per azione rettificato si è attestato a 0,07 dollari, in linea con le previsioni del consensus.

Punti salienti dai risultati Q4 2025 di Commerce

- Ricavi: 89,52 milioni di dollari, leggermente inferiori ai 90,26 milioni previsti dagli analisti (crescita annuale del 2,9%, scostamento negativo dello 0,8%)

- EPS rettificato: 0,07 dollari, in linea con le proiezioni degli analisti

- Reddito operativo rettificato: 7,42 milioni di dollari, superiore alla stima di 7,08 milioni (margine dell’8,3%, superamento del 4,8%)

- Guidance ricavi Q1 2026: 83 milioni di dollari a metà forchetta, al di sotto delle aspettative degli analisti di 85,99 milioni

- Margine operativo: -7,4%, in calo rispetto al -0,9% dello stesso trimestre dell’anno precedente

- Free Cash Flow: -266.000 dollari, in calo rispetto ai 7,59 milioni del trimestre precedente

- Ricavi ricorrenti annuali (ARR): 359,1 milioni di dollari, inferiori alla previsione di 361,9 milioni (crescita annuale del 2,7%)

- Capitalizzazione di mercato: 222,7 milioni di dollari

“Il 2025 ha rappresentato un periodo di trasformazione significativo per la nostra azienda. Abbiamo migliorato l’efficienza operativa, aumentato i margini e reindirizzato gli investimenti verso i segmenti di crescita più promettenti. Questo percorso ci ha portato al rebranding come Commerce e ha consolidato la nostra leadership nel commercio agentico guidato dall’AI,” ha commentato Travis Hess, CEO di Commerce.

Informazioni su Commerce

Commerce (NASDAQ:CMRC) è un membro fondatore della MACH Alliance, che promuove standard tecnologici moderni. L’azienda offre una piattaforma SaaS che consente alle imprese di creare e gestire vetrine online, connettersi con marketplace digitali e integrarsi con soluzioni di point-of-sale.

Tendenze di crescita dei ricavi

La crescita a lungo termine è una misura chiave della forza di un’azienda. Anche attività meno solide possono talvolta registrare trimestri positivi, ma una crescita sostenuta nel corso degli anni è un segno di qualità. Commerce ha raggiunto un rispettabile tasso di crescita annuale composta dei ricavi del 17,6% negli ultimi cinque anni, superando leggermente la media delle aziende software e indicando una forte domanda da parte dei clienti.

Sebbene diamo priorità alla performance a lungo termine, recenti cambiamenti nel settore possono talvolta sfuggire a uno sguardo su cinque anni. La crescita dei ricavi di Commerce si è recentemente rallentata, con un aumento annualizzato del 5,2% negli ultimi due anni, al di sotto della sua tendenza a più lungo termine. Questo rallentamento potrebbe riflettere l’evoluzione delle preferenze dei clienti e la facilità con cui i clienti possono cambiare fornitore nel settore del software.

Nell’ultimo trimestre, i ricavi di Commerce sono aumentati del 2,9% su base annua a 89,52 milioni di dollari, mancando le aspettative di Wall Street. Il management prevede vendite stabili per il prossimo trimestre.

Prospettive future

Gli analisti si aspettano che i ricavi di Commerce crescano del 4,3% nel prossimo anno, in linea con il ritmo degli ultimi due anni. Questa proiezione modesta suggerisce che le nuove offerte dell’azienda potrebbero non incrementare significativamente i ricavi nel breve termine.

Il software continua a trasformare le industrie a livello globale, alimentando la domanda di strumenti a supporto degli sviluppatori—sia per il monitoraggio delle infrastrutture cloud, l’integrazione di funzionalità multimediali o la consegna fluida dei contenuti.

Ricavi ricorrenti annuali (ARR)

L’ARR rappresenta il valore dei ricavi da abbonamenti software contrattualizzati previsti per il prossimo anno, escludendo voci a margine più basso come le commissioni di implementazione. Questa metrica evidenzia i flussi prevedibili e ad alto margine che rendono le aziende SaaS attraenti.

Commerce ha riportato un ARR di 359,1 milioni di dollari per il Q4. Nell’ultimo anno, la crescita media dell’ARR si è attestata solo al 2,7% annuo, rispecchiando l’andamento complessivo delle vendite dell’azienda e suggerendo che la crescente concorrenza rende più difficile assicurarsi contratti a lungo termine.

Efficienza nell’acquisizione dei clienti

Il periodo di recupero del costo di acquisizione clienti (CAC) misura quanti mesi sono necessari per recuperare l’investimento fatto per acquisire un nuovo cliente. Un periodo di recupero più breve indica una spesa di vendita e marketing più efficiente e una maggiore scalabilità.

In questo trimestre, Commerce ha raggiunto un periodo di recupero CAC di 39 mesi, riflettendo un’acquisizione clienti efficiente. Questa efficienza offre all’azienda lo spazio per investire ulteriormente in vendite e marketing per stimolare la crescita futura.

Sintesi dei risultati del Q4

Le prospettive di Commerce per un’accelerazione dei ricavi l’anno prossimo sono incoraggianti, e il suo EBITDA ha leggermente superato le aspettative degli analisti. Tuttavia, la guidance dell’azienda per il prossimo trimestre è stata deludente e i ricavi sono risultati appena inferiori agli obiettivi di Wall Street. Nel complesso, si è trattato di un trimestre debole, con le azioni che sono scese del 5,8% a 2,59 dollari dopo la pubblicazione del report.

Sebbene i risultati di questo trimestre non siano stati particolarmente forti, un singolo report sugli utili non determina le prospettive a lungo termine di un’azienda. Se stai considerando un investimento in Commerce, è importante valutare sia la performance recente sia i fondamentali di business e la valutazione più ampi dell’azienda.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Panoramica del quarto trimestre delle azioni Life Sciences Tools & Services: confronto tra PacBio (NASDAQ:PACB)

I migliori risultati del Q4: Fiserv (NASDAQ:FISV) e altri principali titoli di elaborazione pagamenti

USD/JPY: Sostenuto dalla domanda di bene rifugio e dalle prospettive della BoJ – Rabobank