Carnival completa il rifinanziamento da 19 miliardi di dollari, punta a un ulteriore calo della leva finanziaria

Carnival Corporation & plc CCL ha chiuso l’esercizio fiscale 2025 con un bilancio significativamente più solido, sottolineando i progressi del suo sforzo pluriennale di riduzione della leva finanziaria. Il management ha riferito che la società ha ridotto il debito totale di oltre 10 miliardi di dollari rispetto al picco raggiunto meno di tre anni fa, riflettendo un’attenzione costante alla ristrutturazione della struttura del capitale insieme a prestazioni operative migliorate.

Un traguardo chiave durante l’anno è stato il completamento di un piano di rifinanziamento da 19 miliardi di dollari in meno di 12 mesi. Questa iniziativa ha semplificato la struttura del capitale di Carnival, ridotto le spese per interessi e ottimizzato il profilo delle scadenze. Come risultato sia delle attività di rifinanziamento sia della crescita degli utili, la società ha concluso l’esercizio fiscale 2025 con un rapporto debito netto/EBITDA rettificato di 3,4x, raggiungendo lo status di investment-grade con Fitch e posizionandosi a un solo gradino sotto l’investment-grade con outlook positivo da S&P.

L’impatto finanziario di queste azioni dovrebbe diventare più evidente nell’esercizio fiscale 2026. Il management ha indicato che la spesa netta per interessi nell’esercizio fiscale 2026 dovrebbe migliorare di oltre 700 milioni di dollari rispetto al 2023. Il profilo creditizio rafforzato ha inoltre consentito a Carnival di reintegrare formalmente il dividendo trimestrale a 0,15 dollari per azione, segnalando fiducia nella durabilità dei flussi di cassa e nella stabilità del bilancio.

Guardando al futuro, Carnival prevede che la leva finanziaria scenderà al di sotto di 3x debito netto su EBITDA entro la fine dell’esercizio fiscale 2026, tenendo conto di quattro distribuzioni di dividendi durante l’anno. Il management ha indicato che un livello di leva finanziaria nell’intervallo alto dei 2x sarebbe in linea con il suo obiettivo a lungo termine di sostenere un profilo di rating creditizio più solido. Inoltre, la società ha recentemente richiamato l’ultima parte del suo debito convertibile, utilizzando liquidità per ritirare circa 18 milioni di azioni, semplificando ulteriormente la struttura del capitale.

Nel complesso, la riduzione del debito di Carnival, l’esecuzione del rifinanziamento e il miglioramento degli indicatori di leva finanziaria riflettono un cambiamento strutturale nella sua posizione finanziaria. Con il rifinanziamento ormai quasi completato e la leva finanziaria in linea con gli obiettivi dichiarati, la fase di deleveraging della società appare sostanzialmente avanzata rispetto agli anni precedenti, sostenuta da utili più forti e maggiore flessibilità finanziaria.

Performance del prezzo, valutazione e stime di CCL

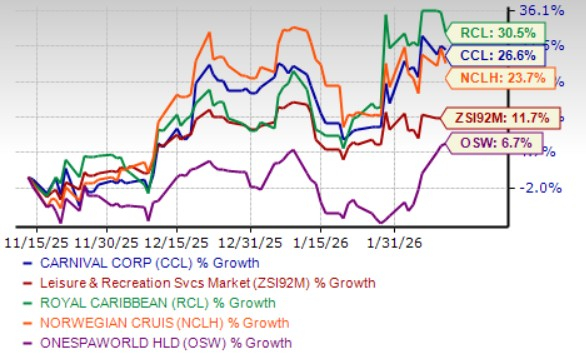

Le azioni di Carnival hanno guadagnato il 26,6% negli ultimi tre mesi rispetto alla crescita dell’11,7% del settore. Nello stesso periodo, altri operatori del settore come Royal Caribbean Cruises Ltd. RCL e Norwegian Cruise Line Holdings Ltd. NCLH hanno guadagnato rispettivamente il 30,5% e il 23,7%, mentre OneSpaWorld Holdings Limited OSW è salito del 6,7%.

Performance del prezzo delle azioni di CCL negli ultimi tre mesi

Fonte immagine: Zacks Investment Research

Il titolo CCL attualmente è scambiato a sconto. Attualmente è scambiato a un multiplo prezzo/utili (P/E) prospettico a 12 mesi di 12,76, ben al di sotto della media del settore di 17,38. Al contrario, operatori del settore come Royal Caribbean, Norwegian Cruise e OneSpaWorld hanno rispettivamente rapporti P/E di 18,14, 8,64 e 19,49.

P/E Ratio di CCL (prossimi 12 mesi) vs. settore

Fonte immagine: Zacks Investment Research

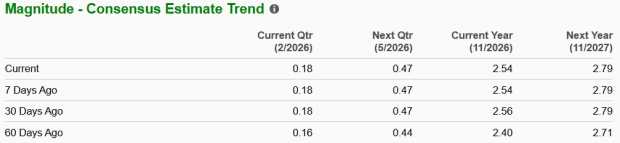

La stima di consenso Zacks per l’utile per azione (EPS) di Carnival per l’esercizio fiscale 2026 è stata rivista al rialzo, aumentando da 2,40 a 2,54 dollari negli ultimi 60 giorni. Questa tendenza al rialzo indica una forte fiducia degli analisti nelle prospettive a breve termine del titolo.

Tendenza EPS del titolo CCL

Fonte immagine: Zacks Investment Research

La società dovrebbe registrare solidi utili, con proiezioni che indicano un aumento del 12,9% nell’esercizio fiscale 2026. Al contrario, operatori del settore come Royal Caribbean, Norwegian Cruise e OneSpaWorld dovrebbero registrare rispettivamente una crescita del 15,7%, 15,9% e 20% anno su anno negli utili del 2026.

Il titolo CCL attualmente ha uno Zacks Rank #2 (Compra). Puoi vedere l’elenco completo delle azioni Zacks #1 Rank (Strong Buy) di oggi qui.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

ASPI: Lo Stack Catalizzatore 2026 che sta modellando la storia del combustibile nucleare

Il CEO di Ripple: XRP è la Stella Polare per tutto ciò che facciamo