Il titolo MP guadagna il 148% in un anno: vale la pena includerlo nel tuo portafoglio?

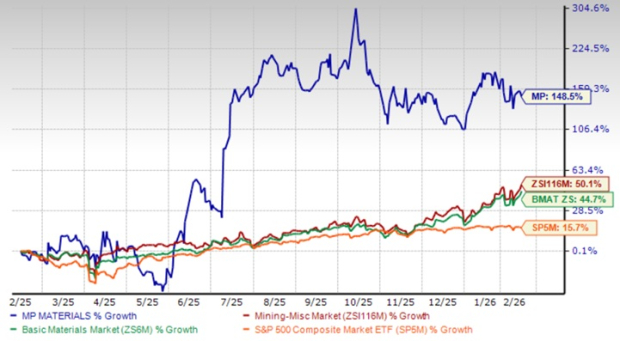

MP Materials Le azioni di MP sono salite del 148,5% nell'ultimo anno, superando di gran lunga la crescita del settore industriale del 50,1%, l'aumento del 44,7% del settore Zacks Basic Materials e il guadagno del 15,7% dell'S&P 500.

Performance YTD delle azioni MP rispetto a settore, industria e S&P 500

Fonte immagine: Zacks Investment Research

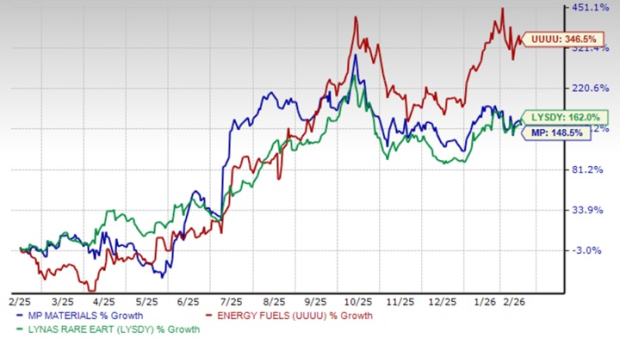

Tuttavia, altri attori nel settore delle terre rare, Lynas Rare Earths Limited LYSDY e Energy Fuels UUUU hanno fatto meglio nello stesso periodo, guadagnando rispettivamente il 162% e il 148,5%.

Performance di MP rispetto a Energy Fuels & Lynas

In questo contesto, è importante valutare se inseguire il rally di MP sia giustificato esaminando i principali fattori che hanno guidato la sua performance, la loro sostenibilità e le prospettive di crescita e i potenziali rischi dell’azienda prima di prendere una decisione di investimento.

Alleanze strategiche rafforzano le prospettive a lungo termine di MP

Nel luglio 2025, MP Materials ha annunciato un accordo storico a lungo termine per fornire ad Apple (AAPL) magneti in terre rare prodotti negli Stati Uniti, interamente da materiali riciclati. Apple e MP Materials hanno collaborato negli ultimi cinque anni allo sviluppo di tecnologie di riciclo avanzate che consentono ai magneti di terre rare riciclate di essere trasformati in materiale che soddisfa i rigorosi standard di Apple. Sempre a luglio, MP Materials ha stretto una partnership con il Department of War (DoW), che accelererà lo sviluppo di una filiera domestica di magneti in terre rare.

In novembre, MP Materials ha annunciato di aver collaborato con il DoW per istituire una joint venture con la Saudi Arabian Mining Company (Maaden) finalizzata allo sviluppo di una raffineria di terre rare nel Regno dell’Arabia Saudita. Ciò sfrutterà la competitività energetica, le solide infrastrutture e le risorse di terre rare ancora non sfruttate dell’Arabia Saudita.

MP Materials mostra un solido slancio operativo

MP Materials sta mostrando una forte crescita nella produzione di terre rare, con risultati trimestrali solidi consecutivi. La produzione di neodimio e praseodimio (NdPr) ha raggiunto le 721 tonnellate metriche nel terzo trimestre del 2025, un aumento del 51% rispetto allo stesso trimestre dell’anno precedente. Questo ha superato il precedente record di MP Materials di 597 tonnellate metriche di produzione di NdPr nel secondo trimestre.

La produzione di NdPr della società ha raggiunto le 1.881 tonnellate metriche nei primi nove mesi del 2025, il 114% in più rispetto all’anno precedente. MP ha già superato la produzione di NdPr del 2024, pari a 1.294 tonnellate metriche. L’azienda ha iniziato ad aumentare la produzione di NdPr dal quarto trimestre del 2023.

La produzione di ossido di terre rare (REO) è diminuita del 4% su base annua a 13.254 tonnellate metriche (MT) nel terzo trimestre. Nonostante ciò, è stato il secondo trimestre più alto mai registrato nella storia dell’azienda. MP Materials ha riportato una produzione di REO di 13.145 tonnellate metriche nel secondo trimestre del 2025.

Si prevede che questo slancio sia proseguito anche nel quarto trimestre. L’azienda prevede di pubblicare i risultati il 26 febbraio.

Le revisioni delle stime di MP indicano pressione nel breve termine

La strategia della società di produrre e vendere più prodotti separati a Mountain Pass e l’aumento della produzione di prodotti precursori magnetici dovrebbero aver portato a costi più elevati nel 2025 e probabilmente a una perdita nell’intero anno. Tuttavia, la società prevede un ritorno alla redditività nel quarto trimestre 2025 e nel 2026. Con l’entrata in vigore dell’Accordo di Protezione dei Prezzi del DoW il 1° ottobre 2025, si garantirà stabilità dei ricavi e si compenserà la pressione sui margini.

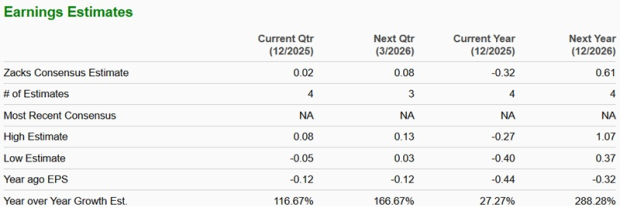

La stima di consenso di Zacks per i ricavi fiscali 2025 di MP Materials prevede una crescita annua del 13,7% nel 2025 e un ulteriore aumento dell’80,7% nel 2026. Tuttavia, la stima di consenso per gli utili 2025 prevede una perdita di 32 centesimi per azione. La stima per il 2026 indica utili di 61 centesimi per azione, suggerendo una svolta.

Fonte immagine: Zacks Investment Research

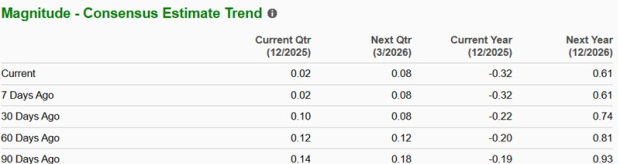

Tuttavia, la stima di consenso Zacks per gli utili fiscali 2025 e 2026 di MP è scesa negli ultimi 60 giorni.

Fonte immagine: Zacks Investment Research

Le azioni MP Materials trattano a premio

MP tratta a un rapporto prezzo/vendite prospettico su 12 mesi di 23,35x, un premio significativo rispetto a quello dell’industria, pari a 1,30x. Il punteggio Value di F dell’azienda suggerisce che il titolo non sia così economico e abbia una valutazione attualmente elevata.

Fonte immagine: Zacks Investment Research

Energy Fuels tratta a 49,83x mentre Lynas è un’opzione relativamente più economica, trattando a 13,65x.

MP Materials sembra ben posizionata per la crescita a lungo termine

L’azienda gestisce la Mountain Pass Rare Earth Mine and Processing Facility, l’unico sito di estrazione e lavorazione di terre rare su larga scala nel Nord America. Questi materiali sono essenziali per una vasta gamma di tecnologie pulite esistenti ed emergenti, tra cui veicoli elettrici, turbine eoliche, robotica, droni e sistemi di difesa. Con la Cina che domina la fornitura globale, gli Stati Uniti stanno aumentando le priorità nello sviluppo delle capacità domestiche nel settore delle terre rare.

Il pacchetto di investimenti multimiliardario e gli impegni a lungo termine del DoW offrono a MP Materials l’opportunità di capitalizzare su questa tendenza. MP costruirà il secondo impianto nazionale di produzione di magneti (la 10X Facility), che porterà la capacità totale di produzione di magneti negli Stati Uniti a 10.000 tonnellate metriche, servendo sia i settori della difesa che quelli commerciali. L’accordo da 500 milioni di dollari con Apple rappresenta un passo trasformativo per MP, lanciando la sua piattaforma di riciclo e ampliando la produzione di magneti.

Il nostro verdetto sulle azioni MP

L’unicità del posizionamento di MP Materials nella filiera statunitense delle terre rare, la continua crescita operativa e le partnership di alto profilo con Apple e il DoW sottolineano una storia di crescita a lungo termine convincente. Tuttavia, valutazioni elevate e revisioni al ribasso delle stime degli utili ridimensionano il profilo rischio/rendimento nel breve termine. Fino a quando la visibilità degli utili non migliorerà e i multipli di valutazione non si normalizzeranno, sembra opportuna una posizione prudente.

Attualmente MP ha un Zacks Rank #4 (Sell).

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

USD/CNH: Rischi al rialzo mentre un fixing forte incontra la domanda di USD – OCBC

Sei un giovane uomo che ha sostenuto Trump e ora fatichi a trovare lavoro?

Le compagnie aeree affrontano un mercato orso mentre i prezzi del petrolio rappresentano una sfida "critica"

Emergono piani per rimborsi tariffari da 166 miliardi di dollari. Tuttavia, non aspettatevi che accada presto.