Il panico per l’AI ha travolto il settore software: ma il mercato si è davvero sbagliato?

Il recente panico del mercato riguardo al potenziale sconvolgimento dell’industria del software tradizionale da parte dell’intelligenza artificiale ha portato a un crollo dei settori correlati, ma le ultime analisi delle principali istituzioni di Wall Street indicano che questa ondata di vendite potrebbe essere stata ampiamente esagerata. HSBC, nel suo ultimo rapporto, ha confutato la tesi secondo cui “l’AI sostituirà il software”, ritenendo che questo dibattito sia viziato da difetti logici e osservando che i fornitori di software stanno ampliando il loro mercato totale indirizzabile (TAM) integrando le tecnologie AI, piuttosto che esserne sostituiti.

Durante questa fase di turbolenza di mercato, il settore software e servizi ha affrontato il più severo ridimensionamento delle valutazioni. Secondo i dati di Morgan Stanley, le vendite non sono state solo intense, ma anche indiscriminate, colpendo duramente molte aziende con fondamentali solidi e modelli di business di alta qualità. La banca sottolinea che alcune società erroneamente percepite dal mercato come “disturbate dall’AI” stanno in realtà vivendo grandi opportunità di recupero delle valutazioni.

Nel frattempo, secondo Goldman Sachs, la valutazione del settore software ha subito una correzione drastica. Solo un anno fa, il settore software vantava un rapporto prezzo/utili (P/E) di 51, il più alto del mercato azionario; oggi il suo P/E è sceso a 27, non solo non è più il settore più costoso, ma si trova addirittura al di sotto di media, automotive, semiconduttori e beni strumentali. Questo suggerisce che il mercato potrebbe aver reagito in modo eccessivo ai potenziali impatti negativi dell’AI.

Le istituzioni concordano sul fatto che l’impatto iniziale dell’AI sulle aziende si manifesta più in termini di efficienza dei costi che di crescita dei ricavi. Secondo un’indagine di Morgan Stanley, tra il 74% e il 90% degli analisti ritiene che l’AI aumenterà i margini di profitto nei prossimi 12-24 mesi grazie al risparmio sui costi, mentre solo pochi prevedono un’accelerazione significativa dei ricavi. Questo significa che le aziende software che sapranno integrare efficacemente l’AI per migliorare l’efficienza vedranno rafforzarsi, e non indebolirsi, la loro capacità di generare utili.

AI come potenziamento, non sostituzione: la logica di HSBC

Sul tema se “l’AI possa sostituire il software AI” HSBC propone una contro-argomentazione, sottolineando che i fornitori di software stanno integrando l’AI nelle applicazioni aziendali per offrire valore complementare. HSBC osserva che le funzionalità software di base saranno rafforzate e non sostituite dall’AI. I grandi colossi del software aziendale (come SAP, Oracle), grazie al controllo sui dati privati dei clienti, alla profonda expertise di settore e al codice ottimizzato, hanno costruito un vantaggio competitivo durato decenni, che li rende superiori nel campo dei sistemi enterprise rispetto alle soluzioni AI puramente generative.

Inoltre, HSBC evidenzia i limiti tecnici attuali dell’AI nelle applicazioni aziendali. I problemi di “allucinazione” e non ripetibilità dell’AI non soddisfano i rigorosi requisiti di precisione richiesti dai sistemi core delle imprese. Nonostante l’eco mediatico continui ad amplificare la narrazione “AI contro software”, tra le 2000 maggiori aziende globali, l’integrazione dell’AI sta accelerando la crescita del TAM e migliorando l’efficienza dei costi, mentre le funzionalità AI integrate nelle piattaforme legacy stanno aprendo nuove fonti di ricavo.

I benefici per gli adottanti e il dilemma dei disturbati

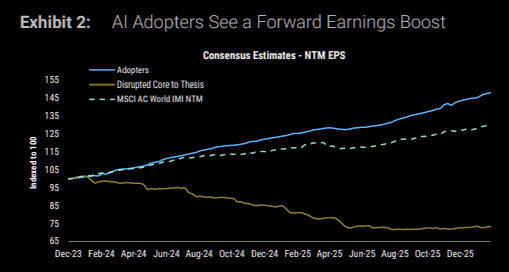

I dati di Morgan Stanley mostrano un crescente divario di performance tra gli “adottanti” dell’AI e coloro che vengono percepiti come “disturbati”. Dalla fine del 2023, le revisioni degli utili per il gruppo degli “adottanti” sono state superiori del 102% rispetto a quello dei “disturbati”. I primi non solo hanno registrato un aumento più forte delle aspettative sugli utili, ma hanno anche visto il margine EBIT crescere a una velocità nettamente superiore rispetto all’indice MSCI World.

Al contrario, le aziende etichettate dal mercato come “disturbate dall’AI” stanno affrontando declassamenti e pressioni sui margini di profitto. Questo indica che il mercato si sta spostando dalla semplice speculazione sull’AI verso una maggiore attenzione al ritorno sull’investimento (ROI) e alla redditività misurabile. Morgan Stanley sottolinea che, sebbene la crescita dei ricavi derivanti dall’AI sia concentrata soprattutto negli ambiti legati alle infrastrutture dei data center (“AI enabler”), l’89% degli adottanti dell’AI prevede di beneficiare principalmente attraverso il miglioramento dell’efficienza.

Disallineamenti di valutazione e strategie di trading

Di fronte alle vendite irrazionali del mercato, le grandi banche stanno iniziando a modificare le loro strategie per trarre vantaggio da questi disallineamenti. Deutsche Bank ritiene che il settore software sia stato scontato eccessivamente a causa dei rischi AI, sottolineando che da inizio anno i prezzi delle azioni del settore sono scesi di oltre il 20% e i multipli di valutazione si sono contratti del 21%. Utilizzando una scorecard di resilienza GenAI e indicatori di valutazione come l’utile per azione GAAP/Free Cash Flow, la banca ha individuato titoli interessanti da acquistare come CLBT, CRM, INTU e NOW.

Goldman Sachs, invece, ha introdotto una strategia di pair trading (Long/Short) specifica per il settore software. La strategia suggerisce di andare long sui software strutturalmente protetti e che abilitano l’AI, e short su quei software i cui flussi di lavoro sono sempre più facilmente automatizzabili o sostituibili internamente tramite AI. Dal 2023, le società nel paniere long hanno visto raddoppiare le vendite, mentre quelle nel paniere short sono rimaste stagnanti. Goldman prevede che la polarizzazione continuerà man mano che le società con leva e difese AI si riprenderanno dalla recente ondata di vendite.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Un "bull trap" di Bitcoin si sta formando mentre il mercato ribassista entra nella fase centrale: Willy Woo

Il rapporto del Tesoro degli Stati Uniti riconosce gli usi legittimi dei crypto mixer

Il Regno Unito ha solo due giorni di scorte di gas mentre le importazioni dal Medio Oriente si fermano