I risultati del quarto trimestre di Medifast in arrivo: quali fattori potrebbero influenzare i risultati di MED?

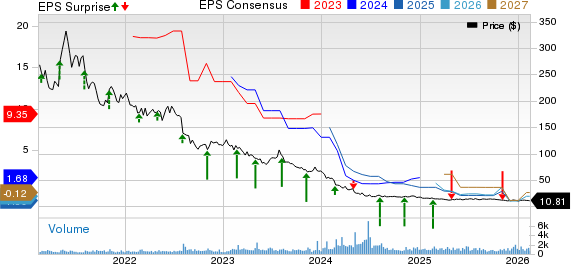

Medifast, Inc. MED probabilmente registrerà un calo sia dei ricavi che dell’utile quando pubblicherà i risultati del quarto trimestre dell’esercizio 2025 il 17 febbraio, dopo la chiusura del mercato. La Zacks Consensus Estimate per i ricavi è fissata a 70,8 milioni di dollari, indicando una diminuzione del 40,5% rispetto al dato riportato nello stesso trimestre dell’anno precedente.

La stima consensuale per l’utile per azione si è aggiornata negli ultimi 30 giorni a una perdita di 76 centesimi per azione, suggerendo un calo sostanziale rispetto all’utile di 10 centesimi per azione registrato nel trimestre dell’anno precedente. L’utile per azione di MED è stato significativamente inferiore alla Zacks Consensus Estimate nell’ultimo trimestre riportato.

MEDIFAST INC Prezzo, Consensus e EPS Surprise

Grafico prezzo-consensus-eps-surprise di MEDIFAST INC | Quota MEDIFAST INC

Fattori che Probabilmente Influenzano i Risultati Futuri di MED

Un fattore principale che probabilmente ha pesato sulle performance del quarto trimestre è la continua contrazione della base attiva di coach OPTAVIA con guadagni. Nel terzo trimestre, l’azienda ha riportato un forte calo anno su anno dei coach attivi con guadagni, riflettendo principalmente le sfide persistenti nell’acquisizione di nuovi clienti. Il panorama più ampio della gestione del peso si è evoluto con la crescente accettazione e utilizzo dei farmaci GLP-1 per la perdita di peso. Questa tendenza ha modificato il comportamento dei consumatori e intensificato la concorrenza, influenzando potenzialmente l’acquisizione di nuovi clienti e mettendo sotto pressione i volumi di vendita complessivi nel trimestre da riportare.

Anche la leva operativa resta sotto pressione. Volumi di vendita inferiori hanno ridotto l’assorbimento dei costi fissi, incidendo sul margine lordo e sulla redditività operativa. Sebbene gli sforzi di controllo dei costi, inclusa la riduzione delle spese di marketing e di alcune spese discrezionali, abbiano contribuito a moderare i costi di vendita, generali e amministrativi, queste azioni potrebbero non essere sufficienti a compensare completamente l’impatto dei ricavi più deboli. Il nostro modello suggerisce una contrazione del margine lordo rettificato di 790 punti base al 66,2% per il quarto trimestre.

Un ulteriore ostacolo è legato alla transizione strategica in corso dell’azienda verso un posizionamento più ampio nel settore della salute metabolica. Medifast sta evolvendo da un modello tradizionale di perdita di peso a un sistema guidato da coach e supportato dalla scienza, focalizzato sulla salute metabolica. Sebbene questo riposizionamento miri a cogliere un’opportunità più ampia e ad allinearsi alle nuove tendenze della salute, tali transizioni possono presentare sfide esecutive nel breve termine.

Lato positivo, alcune metriche operative hanno mostrato segnali di stabilizzazione che potrebbero aver sostenuto la performance del quarto trimestre. Nel trimestre precedente, i ricavi per coach attivo con guadagni hanno riflesso un calo anno su anno più moderato, e le prime risposte a iniziative come il programma di prezzi Premier+ e l’auto-ship hanno indicato un miglioramento della fidelizzazione dei clienti di base. MED mantiene una solida posizione finanziaria, che offre flessibilità per sostenere l’innovazione di prodotto e i miglioramenti digitali. Questi fattori potrebbero fornire una parziale copertura ai risultati del quarto trimestre.

Previsioni sugli Utili per MED

Il nostro modello comprovato non prevede con certezza che Medifast supererà le aspettative sugli utili questa volta. La combinazione di un Earnings ESP positivo e di un Zacks Rank #1 (Strong Buy), 2 (Buy) o 3 (Hold) aumenta le probabilità di un superamento delle aspettative, cosa che in questo caso non si verifica.

Medifast ha uno Zacks Rank #2, ma un Earnings ESP dello 0,00%. Puoi scoprire le migliori azioni da acquistare o vendere prima che vengano riportate con il nostro Earnings ESP Filter.

Azioni con la Combinazione Favorevole

Ecco alcune aziende da prendere in considerazione, poiché il nostro modello mostra che possiedono la giusta combinazione di elementi per superare le aspettative sugli utili in questo ciclo di rendicontazione.

Monster Beverage Corporation MNST attualmente ha un Earnings ESP del +17,16% e uno Zacks Rank di 2. La stima consensuale per i ricavi trimestrali di Monster Beverage è fissata a 2,1 miliardi di dollari, indicando una crescita di quasi il 13% rispetto al dato riportato nello stesso trimestre dell’anno precedente. Puoi vedere l’elenco completo delle azioni con Zacks #1 Rank di oggi qui.

La Zacks Consensus Estimate per l’EPS del prossimo trimestre di Monster Beverage è fissata a 50 centesimi, il che implica un aumento del 31,6% anno su anno. MNST ha registrato una sorpresa positiva sugli utili media negli ultimi quattro trimestri del 5,5%.

Fomento Economico Mexicano S.A.B. de C.V. FMX, o FEMSA, attualmente ha un Earnings ESP del +3,92% e uno Zacks Rank di 3. La stima consensuale per i ricavi del prossimo trimestre è fissata a 12,4 miliardi di dollari, indicando un aumento del 24,6% rispetto al dato riportato nello stesso trimestre dell’anno precedente.

La Zacks Consensus Estimate per l’utile per azione trimestrale di FEMSA di 1,53 dollari implica una crescita del 232,6% rispetto al dato riportato nello stesso trimestre dell’anno precedente. FMX ha registrato una sorpresa negativa sugli utili nei tre trimestri precedenti.

Celsius Holdings, Inc. CELH attualmente ha un Earnings ESP del +6,46% e uno Zacks Rank di 3. La stima consensuale per i ricavi trimestrali di Celsius Holdings è fissata a 638,2 milioni di dollari, il che indica un aumento del 92,1% rispetto al dato riportato nello stesso trimestre dell’anno precedente.

La Zacks Consensus Estimate per l’EPS del prossimo trimestre di Celsius Holdings è fissata a 19 centesimi, il che richiede un aumento del 35,7% anno su anno. CELH ha registrato una sorpresa positiva sugli utili media negli ultimi quattro trimestri di circa il 42,9%.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Illinois Tool dimostra una prospettiva solida nonostante le sfide continuino

OR Royalties (OR) mostra il 'modello a martello' sul grafico: è un'opportunità per comprare durante il ribasso?