Illinois Tool dimostra una prospettiva solida nonostante le sfide continuino

Illinois Tool Works Inc.: Fattori di Crescita e Evidenze dei Segmenti

Illinois Tool Works Inc. (ITW) continua a registrare una crescita robusta nella maggior parte delle sue unità di business. La divisione Food Equipment sta performando bene, alimentata dall'espansione dei mercati istituzionali e della vendita al dettaglio alimentare in Nord America, dall’aumento dei ricavi da servizi e dalla forte domanda di attrezzature per il lavaggio stoviglie in Europa. Il segmento Specialty Products sta ottenendo risultati positivi, in particolare nelle aree dei filtri medicali e dei film speciali. Nel frattempo, la divisione Automotive OEM beneficia dell’aumento dei tassi di produzione di veicoli, di un mercato dei veicoli elettrici fiorente in Cina e di una maggiore domanda di prodotti in Nord America.

Anche il segmento Welding sta progredendo, sostenuto da forti vendite di attrezzature e metalli d'apporto in Nord America. Il segmento Polymers & Fluids ha visto una crescita dei ricavi grazie all'introduzione di nuovi prodotti nel mercato aftermarket automobilistico. Inoltre, il segmento Test & Measurement and Electronics sta capitalizzando la forza nei settori dei semiconduttori e dell'elettronica.

Efficienza Operativa e Return per gli Azionisti

L’attenzione continua di ITW al controllo dei costi e alle iniziative a livello aziendale ha contribuito a migliorare i margini di profitto. Queste iniziative, volte a potenziare l’efficienza operativa, ottimizzare la catena di approvvigionamento e promuovere l’innovazione, hanno aggiunto 120 punti base al margine operativo nel primo trimestre e 130 punti base nel secondo trimestre, con 140 punti base aggiunti sia nel terzo che nel quarto trimestre del 2025. Per il 2026, l’azienda prevede un margine operativo tra il 26,5% e il 27,5%, con le iniziative aziendali che si stima contribuiranno con ulteriori 100 punti base.

Il valore per gli azionisti rimane una priorità per ITW. Nel 2025, l’azienda ha destinato 3,3 miliardi di dollari a dividendi e riacquisti di azioni. Nell’agosto 2025 è stato registrato un aumento dei dividendi del 7%, portandoli a 1,61 dollari per azione, mentre un programma di buyback da 5 miliardi di dollari è stato autorizzato nell’agosto 2023. Nel 2026, ITW prevede di riacquistare circa 1,5 miliardi di dollari in azioni, con 2,03 miliardi di dollari rimanenti sotto l’autorizzazione di buyback del 2023 alla chiusura del quarto trimestre del 2025.

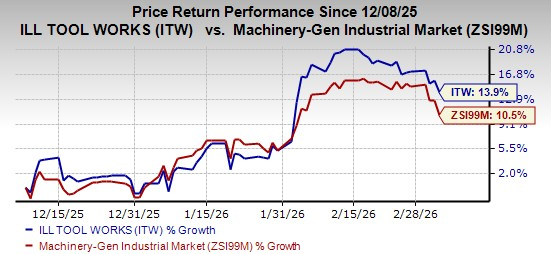

Performance Azionaria Recente

Negli ultimi tre mesi, le azioni ITW sono aumentate del 13,9%, superando la crescita media del settore del 10,5%.

Fonte immagine: Zacks Investment Research

Sfide e Rischi

Nonostante questi punti di forza, ITW affronta delle difficoltà nel segmento Construction Products, dove la domanda in calo di prodotti per la ristrutturazione residenziale in Nord America ha influenzato i ricavi. Inoltre, una domanda più debole nei mercati commerciali e residenziali europei ha ulteriormente messo sotto pressione questo segmento, portando a un calo del 4% su base annua dei ricavi organici per il quarto trimestre del 2025.

Con una presenza internazionale significativa, ITW è anche esposta a rischi come le fluttuazioni valutarie, il cambiamento dei tassi di interesse e l’inflazione in alcuni mercati esteri. Un dollaro USA più forte potrebbe influenzare negativamente i ricavi nei prossimi trimestri.

Migliori Azioni Alternative da Tenere d’Occhio

- Flowserve Corporation (FLS): Attualmente classificata Zacks Rank #2 (Buy). Flowserve ha superato le aspettative sugli utili negli ultimi quattro trimestri con una sorpresa media del 17,3%. Negli ultimi 60 giorni, la stima di consenso per gli utili 2026 è aumentata del 4,6%.

- Nordson Corporation (NDSN): Anche con uno Zacks Rank #2, Nordson ha superato le stime sugli utili in ciascuno degli ultimi quattro trimestri, con una sorpresa media del 2,5%. La stima di consenso per gli utili fiscali 2026 è cresciuta dell’1,4% negli ultimi due mesi.

- Parker-Hannifin Corporation (PH): Con uno Zacks Rank #2, Parker-Hannifin ha battuto le stime di consenso sugli utili per quattro trimestri consecutivi, con una sorpresa media del 6,8%. La stima di consenso per gli utili fiscali 2026 è aumentata del 2,3% negli ultimi 60 giorni.

Scelte Azionarie Zacks per una Potenziale Crescita

Il team di ricerca Zacks ha identificato cinque azioni con il potenziale di raddoppiare di valore nei prossimi mesi. Tra queste, il Direttore della Ricerca, Sheraz Mian, segnala una società di comunicazione satellitare poco conosciuta pronta a una crescita significativa mentre il settore spaziale si espande verso un mercato da mille miliardi di dollari. Gli analisti prevedono un significativo aumento dei ricavi per questa azienda nel 2025. Sebbene non tutte le scelte migliori ottengano rendimenti eccezionali, questa selezione potrebbe superare vincitori precedenti come Hims & Hers Health, che è cresciuta di oltre il 200%.

Risorse Aggiuntive

Per le ultime raccomandazioni azionarie di Zacks Investment Research, puoi scaricare i 7 Migliori Titoli per i Prossimi 30 Giorni.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il calo dell'1,4% di Nokia tra il forte consenso di acquisto e il volume di scambi giornaliero al 400° posto

In tendenza

AltroGovernatore della Federal Reserve, Waller: I dati occupazionali non agricoli di febbraio rafforzano le ragioni per il taglio dei tassi, l'aumento vertiginoso del prezzo del petrolio è uno "shock una tantum" e non teme l'inflazione

Sempra Energy scende dell'1,39% tra risultati contrastanti e incertezza normativa; volume di 0,33 miliardi la colloca al 417° posto mentre una strategia di investimento da 65 miliardi punta a una futura espansione