Palo Alto Networks pubblicherà i risultati del secondo trimestre: come investire sul titolo

Palo Alto Networks, Inc. PANW pubblicherà i risultati del secondo trimestre dell'esercizio fiscale 2026 il 17 febbraio.

Palo Alto Networks prevede ricavi per il secondo trimestre fiscale compresi tra 2,57 e 2,59 miliardi di dollari, indicando un aumento anno su anno del 14-15%. La stima di consenso di Zacks è fissata a 2,58 miliardi di dollari, il che implica una crescita del 14,3% rispetto al valore riportato un anno fa.

La stima di consenso per gli utili non-GAAP per azione di PANW nel secondo trimestre fiscale è rimasta invariata a 93 centesimi per azione negli ultimi 30 giorni, prevedendo un aumento del 14,8% rispetto agli utili dello stesso trimestre dell'anno precedente.

Fonte immagine: Zacks Investment Research

Gli utili di Palo Alto Networks hanno superato la stima di consenso di Zacks in ciascuno degli ultimi quattro trimestri, con una sorpresa media del 5,1%.

Prezzo e sorpresa EPS di Palo Alto Networks, Inc.

Palo Alto Networks, Inc. price-eps-surprise | Palo Alto Networks, Inc. Quote

Previsioni di utili per PANW

Il nostro modello consolidato non prevede con certezza una sorpresa positiva sugli utili per Palo Alto Networks questa volta. La combinazione tra un Earnings ESP positivo e un Zacks Rank #1 (Strong Buy), 2 (Buy) o 3 (Hold) aumenta le probabilità di una sorpresa positiva, ma non è questo il caso.

Attualmente, Palo Alto Networks presenta un Earnings ESP di +1,93% e un Zacks Rank #4 (Sell). Puoi scoprire le migliori azioni da acquistare o vendere prima dei risultati con il nostro Earnings ESP Filter.

Puoi vedere l'elenco completo delle azioni Zacks #1 Rank di oggi qui.

Fattori che potrebbero influenzare i risultati del Q2 di PANW

La performance di Palo Alto Networks nel secondo trimestre dell'esercizio fiscale 2026 potrebbe aver beneficiato della forte domanda derivante da nuove acquisizioni contrattuali, insieme ai continui progressi nella strategia di piattaformizzazione. L'aumento dell'adozione delle soluzioni XSIAM, SASE e firewall software basate su AI, che consentono alle imprese di avanzare verso una sicurezza di rete zero-trust, potrebbe aver contribuito all'incremento delle Entrate Annuali Ricorrenti (ARR) della Next-Generation Security (NGS).

Attraverso la strategia di piattaformizzazione, Palo Alto Networks consente ai clienti più grandi di adottare l'intera piattaforma di sicurezza, aiutando la società a crescere più rapidamente e a concludere contratti di maggiore valore. Nel primo trimestre dell'esercizio 2026, l'ARR NGS di PANW è cresciuta del 29% anno su anno, raggiungendo i 5,85 miliardi di dollari, con la piattaformizzazione come motore chiave. Nel primo trimestre, la società ha aggiunto circa 60 nuovi clienti netti di piattaforma. Il numero di clienti con oltre 5 milioni di dollari in ARR NGS è salito a quasi 170, mentre quelli con oltre 10 milioni sono aumentati a 50. Entrambi i gruppi sono cresciuti di circa il 50% rispetto all'anno precedente.

Anche i grandi contratti hanno sostenuto la crescita. Una società di telecomunicazioni statunitense ha firmato un accordo XSIAM da 85 milioni di dollari, il più grande mai registrato per XSIAM. Un altro accordo riguarda un'agenzia federale statunitense che ha firmato un contratto SASE da 33 milioni di dollari dopo aver sostituito strumenti più vecchi con la piattaforma. Questi successi dimostrano che le grandi imprese stanno consolidando i budget per la sicurezza con Palo Alto Networks, poiché i clienti desiderano meno strumenti e operazioni di sicurezza più semplici, il che probabilmente ha avuto un impatto positivo sulle prospettive dell'azienda nel trimestre oggetto di reporting.

La migrazione accelerata verso la piattaforma cloud di Palo Alto Networks potrebbe aver favorito l'adozione delle sue piattaforme. Inoltre, l'aumento dell'uso del cloud e delle reti remote in un ambiente di lavoro ibrido ha portato a un'escalation degli attacchi informatici. Questo sta portando a una crescente domanda di soluzioni di cybersecurity. La performance di PANW nel secondo trimestre fiscale probabilmente ha beneficiato di questo aumento della domanda.

Le prospettive a breve termine di Palo Alto potrebbero essere influenzate da una diminuzione della spesa IT a causa dell'attuale contesto macroeconomico incerto. I tassi di interesse ancora elevati e condizioni inflazionistiche prolungate stanno influenzando la spesa dei consumatori. Le imprese stanno rinviando i loro piani di spesa IT di grandi dimensioni a causa dell'indebolimento dell'economia globale, in mezzo a problemi macroeconomici e geopolitici in corso. Ciò dovrebbe aver inciso negativamente sulle prospettive di Palo Alto Networks nel trimestre oggetto di reporting.

Performance del prezzo & Valutazione delle azioni

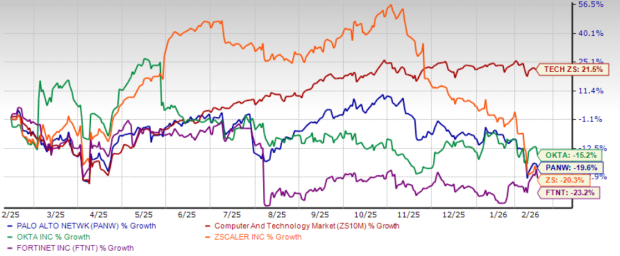

Le azioni di Palo Alto Networks sono scese del 19,6% nell'ultimo anno, sottoperformando la crescita del 21,5% del settore Computer e Tecnologia di Zacks. Rispetto ad altri principali attori nel settore della cybersecurity, il titolo PANW ha sottoperformato Okta Inc. OKTA, mentre ha sovraperformato Fortinet FTNT e Zscaler ZS. Nell'ultimo anno, le azioni di Okta, Fortinet e Zscaler hanno perso rispettivamente il 15,2%, 23,2% e 20,3%.

Performance del ritorno di prezzo a un anno

Fonte immagine: Zacks Investment Research

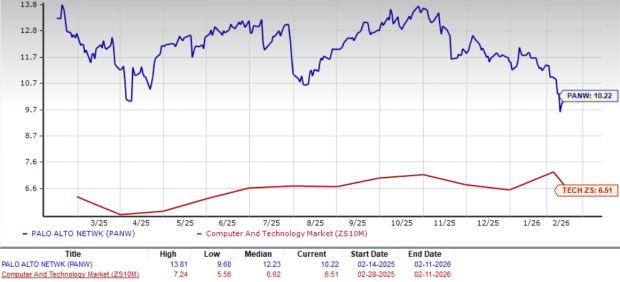

Ora, vediamo il valore che Palo Alto Networks offre agli investitori ai livelli attuali. Palo Alto Networks attualmente viene scambiata con un rapporto prezzo-fatturato (P/S) elevato rispetto al settore. Il rapporto P/S forward a 12 mesi di PANW si attesta a 10,22X, superiore al rapporto P/S forward a 12 mesi del settore, pari a 6,51X.

Rapporto P/S forward a 12 mesi di PANW

Fonte immagine: Zacks Investment Research

Il titolo Palo Alto Networks viene inoltre scambiato a un multiplo P/S più elevato rispetto ad altri concorrenti del settore, tra cui Okta, Fortinet e Zscaler. Attualmente, Okta, Fortinet e Zscaler hanno multipli P/S rispettivamente di 4,92X, 8,58X e 7,49X.

Considerazioni sull'investimento

Palo Alto Networks sta sperimentando un rallentamento nella crescita delle vendite. Il tasso di crescita dei ricavi dell'azienda si è attestato nella fascia media delle percentuali a due cifre nell'ultimo anno, un netto contrasto rispetto alla fascia media del 20% dell'esercizio 2023.

Si prevede che questo rallentamento continui nell'esercizio 2026, con la società che prevede una crescita dei ricavi per l'intero anno tra il 14 e il 15%. Nei risultati finanziari riportati per il primo trimestre dell'esercizio 2026, i ricavi sono cresciuti del 16% anno su anno. Le stime di consenso di Zacks per il 2026 e 2027 indicano che la crescita dei ricavi si manterrà nella fascia bassa o media delle percentuali a due cifre.

Un'altra preoccupazione è il rallentamento della crescita dell'ARR NGS, una metrica chiave per la salute finanziaria a lungo termine di Palo Alto Networks. L'azienda ha riportato sei trimestri consecutivi di decelerazione della crescita dell'ARR NGS. Per l'esercizio 2026, Palo Alto Networks prevede ARR NGS tra 7,00 e 7,10 miliardi di dollari, suggerendo una crescita del 26-27%. Questo indica un rallentamento rispetto al 32% nell'esercizio 2025 e a oltre il 45% nel 2024.

Le prospettive a breve termine di Palo Alto Networks potrebbero essere influenzate dalla diminuzione della spesa IT, poiché le imprese rinviano grandi investimenti tecnologici a causa dell'incertezza macroeconomica e delle questioni geopolitiche.

Conclusione: vendere subito le azioni Palo Alto Networks

La forte esecuzione go-to-market di Palo Alto Networks, inclusa la rapida adozione della piattaformizzazione e l'espansione in aree chiave di crescita, la sta aiutando a conquistare nuovi clienti e ad aumentare la quota di mercato. Tuttavia, l'azienda deve affrontare venti contrari macroeconomici e sfide legate alla transizione verso offerte software e cloud, che possono portare a una cannibalizzazione dei ricavi. Data la sua valutazione premium, è prudente attendere i risultati del prossimo trimestre prima di investire nelle azioni.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

In che modo Mozaic 4+ consente a Seagate di soddisfare la crescente domanda di dati AI?

Gli investitori stanno attivamente cercando informazioni su ServiceNow, Inc. (NOW): Ecco cosa conta di più

AMG si concentra sulle strategie alternative: quale impatto avrà sulla crescita?