Le azioni TL sperimentano forti oscillazioni entrando e uscendo dalla stagione degli utili del quarto trimestre

Le azioni Truckload sperimentano volatilità durante la stagione degli utili del quarto trimestre

Le azioni delle aziende truckload sono aumentate di oltre il 40% dal periodo subito prima del Giorno del Ringraziamento fino a metà gennaio, seguendo da vicino gli aumenti dei tassi spot e delle rejection dei tender. Questo rally ha raggiunto il suo apice circa nello stesso periodo in cui J.B. Hunt Transport Services ha pubblicato i suoi risultati. Inizialmente, il mercato era pronto a penalizzare eventuali delusioni sugli utili o previsioni deboli, ma un inaspettato rapporto manifatturiero positivo ha temporaneamente migliorato il sentiment. Tuttavia, questo ottimismo è stato smorzato quando una piccola azienda tecnologica ha annunciato piani per sconvolgere il settore con una nuova tecnologia.

I vettori hanno segnalato una domanda solida durante la stagione di picco, evidenziando una capacità più stretta a causa di regolamenti più severi per i conducenti. Le tempeste invernali di dicembre hanno ulteriormente messo sotto pressione il mercato. Nonostante alcuni miglioramenti verso la fine del trimestre, la maggior parte del periodo ha riflettuto una debolezza di mercato persistente. Sebbene ci siano segnali che indicano una possibile ripresa, i dirigenti aziendali sono stati riluttanti a includere una ripresa nelle loro previsioni per il 2026.

Dopo il significativo rally pre-utili—che ha superato il guadagno del 6% dell’S&P 500—le azioni truckload e less-than-truckload hanno avuto un andamento laterale dopo le prime pubblicazioni degli utili. All’inizio di febbraio si sono registrati nuovi guadagni dopo che il Purchasing Managers’ Index di gennaio ha indicato una ripresa dell’attività manifatturiera per la prima volta in un anno.

Tuttavia, il settore ha subito una battuta d’arresto quando una società poco conosciuta, Algorhythm Holdings (NASDAQ: RIME), ha affermato che la sua piattaforma basata su intelligenza artificiale avrebbe rivoluzionato l’intermediazione del trasporto merci e permesso notevoli risparmi sui costi. Precedentemente riconosciuta per la vendita di karaoke, la società ha sostenuto che la sua tecnologia potrebbe ridurre drasticamente i viaggi a vuoto e il numero di dipendenti. Una versione del suo sistema è già in uso in India, ma ora viene introdotta nel mercato statunitense.

Gli esperti del settore e gli analisti sono stati in gran parte scettici, sottolineando che i benefici proposti richiederebbero un’ampia cooperazione tra spedizionieri, vettori e fornitori di logistica terzi—a loro avviso uno scenario improbabile dato il frammentato investimento tecnologico del settore. L’annuncio ha provocato un crollo delle azioni 3PL e un calo moderato delle azioni dei vettori asset-based, anche se entrambi i gruppi hanno recuperato leggermente entro la metà di venerdì.

Questi sviluppi contrastanti hanno portato a movimenti azionari misti dopo gli utili per diversi vettori.

Indicatori di mercato

SONAR: Outbound Tender Rejection Index (OTRI.USA) – Questo indice, che traccia la percentuale di carichi rifiutati dai vettori, serve come indicatore della capacità truckload. Le letture attuali suggeriscono un mercato ristretto.

Scopri di più su SONAR qui.

SONAR: National Truckload Index (NTIL.USA) – Questa metrica riflette il tasso spot medio per i carichi dry van su 250.000 tratte, esclusi i costi del carburante. I tassi spot sono aumentati durante la stagione di picco quando l’offerta di conducenti si è ridotta, e il maltempo invernale ha mantenuto alti i tassi nelle ultime settimane.

Punti salienti aziendali dagli utili del Q4

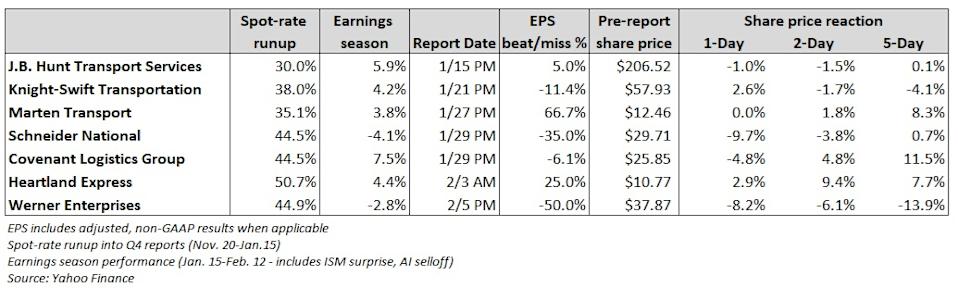

J.B. Hunt Transport Services (Risultati pubblicati il 15 gennaio)

J.B. Hunt (NASDAQ: JBHT) ha registrato un quarto trimestre con più aspetti positivi che negativi, beneficiando di un’iniziativa di riduzione dei costi da 100 milioni di dollari che ha migliorato i margini operativi di 80 punti base. L’utile operativo rettificato è aumentato dell’11% su base annua, nonostante un calo del 2% dei ricavi. La società ha attribuito la sua crescita di quota di mercato a forti relazioni con i clienti piuttosto che a una crescita generale della domanda, mantenendo un atteggiamento prudente su una ripresa del mercato del trasporto merci. J.B. Hunt ha inoltre segnalato imminenti venti contrari sui ricavi e ulteriori opportunità di risparmio, con la sua divisione brokerage che ha raggiunto costi operativi non visti dal 2018. Le azioni hanno iniziato il rally a metà ottobre dopo una solida performance nel terzo trimestre.

Knight-Swift Transportation (Risultati pubblicati il 21 gennaio)

Knight-Swift (NYSE: KNX) ha riportato utili rettificati inferiori alle aspettative, con margini operativi in calo in tutti i segmenti tranne l’intermodale. Sebbene l’intermodale sia migliorato, ha comunque registrato una piccola perdita. Le indicazioni per il primo trimestre sono in linea con il consenso e la direzione prevede guadagni di margine nel 2026 anche se tassi e volumi dovessero rimanere invariati. L’azienda ha eliminato 150 milioni di dollari di costi dalle sue operazioni truckload, di cui 50 milioni in riduzioni permanenti. Knight-Swift ha osservato una riduzione dell’offerta di camion e alcuni spedizionieri che spostano carichi verso vettori asset-based, e punta a incrementi contrattuali dei tassi da bassa a media cifra per il 2026, con potenziali opportunità nel mercato spot.

Marten Transport (Risultati pubblicati il 27 gennaio)

Marten (NASDAQ: MRTN) ha registrato cali su base annua nei ricavi e nell’utile operativo, ma miglioramenti sequenziali rispetto al trimestre precedente. Il fatturato è diminuito del 9% e l’utile operativo rettificato è sceso del 31% rispetto all’anno precedente, ma l’utile operativo è aumentato del 70% rispetto al Q3. La vendita di attrezzature ha fornito un impulso significativo e un rigoroso controllo dei costi ha contribuito a risultati migliori. L’azienda ha migliorato l’utilizzo dei trattori, con ricavi e miglia per trattore in crescita sequenziale. I rapporti operativi hanno mostrato risultati misti, con miglioramenti nel truckload e una lieve flessione nel dedicato.

Schneider National (Risultati pubblicati il 29 gennaio)

Schneider (NYSE: SNDR) ha mancato le aspettative sia per il quarto trimestre che per le previsioni 2026, causando un calo delle azioni fino al 18%. L’azienda ha citato condizioni più deboli del previsto a novembre, seguite da un irrigidimento a dicembre a causa del maltempo. Nonostante un’impennata della domanda verso la fine, non è bastato a compensare la debolezza iniziale. Anche il segmento dedicato è stato colpito da fermi non programmati nella produzione automobilistica. L’aumento dei tassi spot, le spese dovute al maltempo e i maggiori costi sanitari hanno contribuito al mancato raggiungimento degli utili. Schneider prevede ulteriori tagli ai costi nel 2026, puntando a un miglioramento di 70 punti base nel margine operativo.

Covenant Logistics Group (Risultati pubblicati il 29 gennaio)

Covenant (NYSE: CVLG) ha riferito che regolamenti più severi stanno riducendo la capacità di mercato e che domanda e offerta potrebbero essere prossime all’equilibrio. L’azienda ha registrato una modesta perdita rettificata nel Q4, con shutdown del governo, sinistri assicurativi più elevati e costi di capacità maggiori che hanno pesato sui risultati. Covenant sta riducendo intenzionalmente la propria flotta per aumentare l’utilizzo e i margini, spostando il focus dal mercato truckload commoditizzato a quello specializzato e dedicato. L’inizio del 2026 ha visto tendenze di ricavo in miglioramento e l’azienda prevede che gli aumenti contrattuali dei tassi nel segmento expedited avranno un impatto positivo sui risultati del Q1.

Heartland Express (Risultati pubblicati il 3 febbraio)

Heartland (NASDAQ: HTLD) ha registrato la sua decima perdita netta consecutiva nel quarto trimestre, escludendo i guadagni una tantum da immobili, ma ha ottenuto un miglioramento sequenziale dei margini per tre trimestri consecutivi. L’azienda non fornisce metriche trimestrali dettagliate, ma ha segnalato segnali incoraggianti nei volumi e nei tassi dei clienti. Heartland ritiene che la capacità truck stia uscendo dal mercato, anche se una ripresa non è prevista prima della seconda metà del 2026.

Werner Enterprises (Risultati pubblicati il 5 febbraio)

Werner (NASDAQ: WERN) ha riportato una perdita netta prima degli aggiustamenti, ma l’attenzione principale è stata sulla decisione di ristrutturare la propria flotta one-way per aumentare l’utilizzo e tornare alla redditività. La flotta è stata ridotta da quasi 3.300 trattori nel 2022 a meno di 2.400 entro la fine del 2025, con asset spostati verso segmenti più redditizi come expedited, cross-border e operazioni team a lungo raggio. Questo annuncio ha seguito l’acquisizione di FirstFleet, un vettore dedicato, per 283 milioni di dollari, aggiungendo oltre 2.400 trattori e 615 milioni di dollari di ricavi. L’acquisizione dovrebbe aumentare immediatamente gli utili, anche se i costi di ristrutturazione probabilmente influenzeranno i risultati a breve termine. Werner rimane ottimista sulla partecipazione in un mercato spot in miglioramento.

Ulteriori letture da FreightWaves

- Saia attende il ritorno dell’investimento da 2 miliardi di dollari

- Le azioni di Hub Group crollano per errore contabile

- Werner Enterprises ristruttura la flotta one-way

Leggi l’articolo originale: TL stocks take wild ride into, out of Q4 earnings season su FreightWaves.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Dopo il Golden Cross, la prospettiva tecnica per Oric Pharmaceuticals, Inc. (ORIC) appare promettente

Ecco perché Heritage Commerce (HTBK) è un’ottima scelta per 'comprare il calo' in questo momento