DraftKings Inc. (DKNG) è un titolo di tendenza: fatti da sapere prima di scommetterci

Nell’ultimo mese, le azioni di questa società hanno registrato un rendimento del -33,3%, rispetto al cambiamento del -1,7% del composito Zacks S&P 500. Durante questo periodo, il settore Gaming secondo Zacks, di cui DraftKings fa parte, ha perso il 15,9%. La domanda chiave ora è: quale potrebbe essere la direzione futura del titolo?

Sebbene comunicati stampa o voci su un sostanziale cambiamento nelle prospettive aziendali di una società generalmente rendano il suo titolo “di tendenza” e portino a una variazione immediata del prezzo, ci sono sempre alcuni dati fondamentali che alla fine dominano il processo decisionale degli investitori orientati al buy-and-hold.

Revisioni delle stime sugli utili

Qui su Zacks, diamo priorità alla valutazione delle variazioni nella proiezione degli utili futuri di una società rispetto a tutto il resto. Questo perché riteniamo che il valore attuale del flusso futuro di utili sia ciò che determina il valore equo delle sue azioni.

Analizziamo essenzialmente come gli analisti sell-side che coprono il titolo stanno rivedendo le loro stime sugli utili per riflettere l’impatto delle ultime tendenze aziendali. E se le stime degli utili aumentano per una società, aumenta anche il valore equo delle sue azioni. Un valore equo più alto rispetto al prezzo di mercato corrente attira l’interesse degli investitori all’acquisto, portando a un aumento del prezzo. È per questo che la ricerca empirica mostra una forte correlazione tra l’andamento delle revisioni delle stime sugli utili e i movimenti a breve termine del prezzo delle azioni.

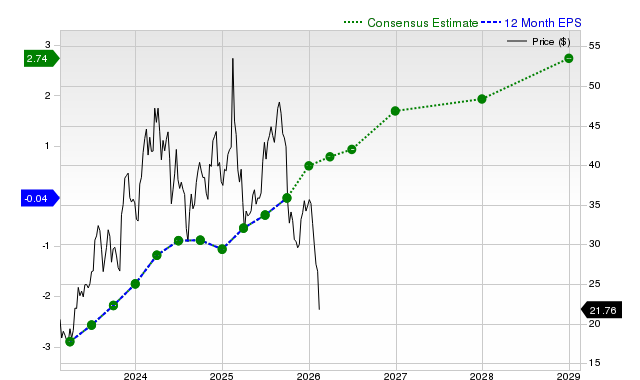

Per il trimestre corrente, ci si aspetta che DraftKings registri utili di $0,30 per azione, indicando una variazione di +150% rispetto allo stesso trimestre dell’anno scorso. La Zacks Consensus Estimate è cambiata del -8,8% negli ultimi 30 giorni.

Per l’anno fiscale in corso, la stima consensuale di utili di $1,69 indica una variazione di +156,1% rispetto all’anno precedente. Negli ultimi 30 giorni, questa stima è cambiata del -1,9%.

Per il prossimo anno fiscale, la stima consensuale di utili di $1,93 indica una variazione di +14,1% rispetto a quanto previsto che DraftKings riporti un anno fa. Nell’ultimo mese, la stima è cambiata del -13,5%.

Grazie a una solida esperienza esterna e verificata, il nostro strumento proprietario di rating azionario, Zacks Rank, offre un quadro più conclusivo della direzione del prezzo delle azioni a breve termine, poiché sfrutta efficacemente la potenza delle revisioni delle stime sugli utili. A causa dell’entità della recente variazione della stima consensuale, insieme ad altri tre fattori legati alle stime sugli utili, DraftKings è valutata con Zacks Rank #4 (Sell).

Il grafico seguente mostra l’evoluzione della stima consensuale di EPS a 12 mesi della società:

EPS a 12 mesi

Previsioni di crescita dei ricavi

Sebbene la crescita degli utili sia probabilmente il miglior indicatore della salute finanziaria di una società, nulla succede davvero se un’azienda non riesce a far crescere i propri ricavi. Dopotutto, è quasi impossibile per un’azienda aumentare gli utili per un periodo prolungato senza aumentare anche i ricavi. È quindi importante conoscere il potenziale di crescita dei ricavi di una società.

Nel caso di DraftKings, la stima consensuale delle vendite di $1,81 miliardi per il trimestre attuale indica una variazione anno su anno di +28,7%. Le stime di $7,21 miliardi e $8,57 miliardi per l’anno fiscale in corso e quello successivo indicano variazioni rispettivamente di +19,1% e +18,9%.

Risultati riportati e storia delle sorprese

DraftKings ha riportato ricavi di $1,99 miliardi nell’ultimo trimestre pubblicato, rappresentando una variazione anno su anno di +42,8%. L’EPS di $0,36 per lo stesso periodo si confronta con -$0,28 di un anno fa.

Rispetto alla Zacks Consensus Estimate di $1,99 miliardi, i ricavi riportati rappresentano una sorpresa di -0,02%. La sorpresa sull’EPS è stata del -28%.

Negli ultimi quattro trimestri, DraftKings ha superato le stime consensuali di EPS volte. L’azienda ha superato le stime consensuali sui ricavi solo una volta in questo periodo.

Valutazione

Senza considerare la valutazione di un titolo, nessuna decisione d’investimento può essere efficiente. Nel prevedere la performance futura del prezzo di un’azione, è fondamentale determinare se il prezzo attuale rifletta correttamente il valore intrinseco dell’attività sottostante e le prospettive di crescita della società.

Confrontare il valore attuale dei multipli di valutazione di una società, come il rapporto prezzo/utili (P/E), prezzo/vendite (P/S) e prezzo/flusso di cassa (P/CF), con i propri valori storici aiuta a stabilire se il titolo sia valutato equamente, sopravvalutato o sottovalutato, mentre il confronto con le società concorrenti secondo questi parametri fornisce una buona idea di quanto sia ragionevole il prezzo del titolo.

Zacks Value Style Score (parte del sistema Zacks Style Scores), che presta molta attenzione sia alle metriche di valutazione tradizionali che non convenzionali per valutare i titoli da A a F (A è meglio di B, B è meglio di C e così via), è molto utile per identificare se un titolo è sopravvalutato, valorizzato correttamente o temporaneamente sottovalutato.

DraftKings è valutata con una C in questo ambito, il che indica che viene scambiata in linea con i suoi pari. Clicca qui per vedere i valori di alcune delle metriche di valutazione che hanno determinato questo punteggio.

Conclusioni

I fatti discussi qui e molte altre informazioni su Zacks.com possono aiutare a determinare se valga o meno la pena prestare attenzione al fermento di mercato riguardo DraftKings. Tuttavia, il suo Zacks Rank #4 suggerisce che potrebbe sottoperformare il mercato più ampio nel breve termine.

Vuoi le ultime raccomandazioni da Zacks Investment Research? Oggi puoi scaricare i 7 migliori titoli per i prossimi 30 giorni.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Le azioni di Gartner (IT) salgono del 5,8% dopo l'ultimo annuncio sugli utili: il momentum persisterà?

Pfizer (PFE) è scesa dello 0,6% dall’ultimo rilascio degli utili: è possibile una ripresa?

Perché Cirrus Logic (CRUS) è aumentata del 2,2% dopo il suo più recente annuncio sugli utili?

Il Q4 2025 di Bilibili: il profitto previsto era già valutato, il mancato raggiungimento dei ricavi no