CorMedix in calo del 27% in 3 mesi: è il momento di vendere le azioni?

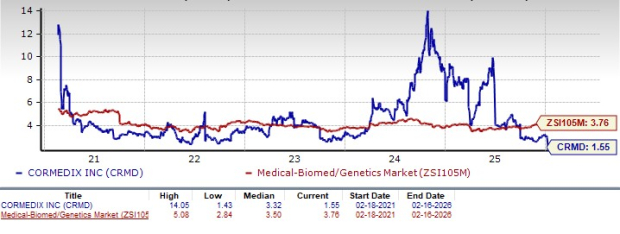

Le azioni di CorMedix CRMD hanno registrato un forte calo negli ultimi tre mesi. Una delle ragioni principali del ribasso delle azioni in questo periodo è stato l’outlook finanziario negativo dell’azienda per il 2026. A gennaio, il management ha annunciato le previsioni per il 2026, che riflettono un percorso di crescita più cauto per il prodotto di punta, DefenCath (taurolidina più eparina), raffreddando il sentimento degli investitori. Il titolo CorMedix è crollato del 27,1% negli ultimi tre mesi, contro un aumento del 7,5% del settore. Le azioni CRMD hanno inoltre sottoperformato sia il settore che l’indice S&P 500 nello stesso periodo, come si può vedere nel grafico qui sotto.

Le azioni CRMD sottoperformano rispetto al settore, al comparto e all’S&P 500

Fonte immagine: Zacks Investment Research

DefenCath è stato approvato dalla FDA nel 2023 come prima e unica soluzione antimicrobica per il lock dei cateteri negli Stati Uniti. Il prodotto è indicato per ridurre il rischio di infezioni del flusso sanguigno correlate al catetere in pazienti adulti con insufficienza renale sottoposti a emodialisi cronica tramite catetere venoso centrale. DefenCath è stato lanciato nel 2024 sia in ospedale che in strutture ambulatoriali di emodialisi.

Sebbene DefenCath abbia registrato una forte adozione nel 2025, l’ultima previsione finanziaria di CRMD indica un ritmo di adozione più conservativo nel breve termine per il prodotto. Questo probabilmente ha influito negativamente sul sentimento degli investitori, che si aspettavano una crescita delle vendite più sostenuta nel 2026.

Approfondiamo i punti di forza e di debolezza di CorMedix per capire come gestire il titolo dopo il recente calo delle azioni.

DefenCath sostiene i ricavi di CRMD, outlook 2026 contenuto

DefenCath rimane il principale motore di ricavi per CorMedix. Il prodotto detiene una posizione unica sul mercato come unica terapia approvata dalla FDA per una condizione di nicchia, supportata da una protezione brevettuale fino al 2033. CorMedix sta inoltre pianificando una possibile estensione dell’etichetta di DefenCath alla nutrizione parenterale totale per ampliare la sua base di clienti.

Nei primi nove mesi del 2025, DefenCath ha registrato vendite nette per 167,6 milioni di dollari, riflettendo una forte tendenza all’adozione. CorMedix ha recentemente riportato risultati preliminari per il quarto trimestre, con ricavi netti di circa 127 milioni di dollari.

Il management ha inoltre fornito una guidance per i ricavi dell’intero anno 2026 tra 300 e 320 milioni di dollari, di cui 150-170 milioni provenienti da DefenCath.

È importante sottolineare che la guidance sui ricavi di DefenCath per il 2026 è concentrata nella prima metà dell’anno. CorMedix prevede inoltre ricavi da DefenCath tra 100 e 140 milioni di dollari nel 2027. Le previsioni su DefenCath per il 2026 e il 2027 assumono un utilizzo stabile tra i clienti esistenti e non considerano potenziali vantaggi da nuovi clienti, contratti Medicare Advantage o cambiamenti nei rimborsi, sottolineando una prospettiva di crescita più conservativa e debole rispetto alle aspettative.

L’accordo con Melinta amplia il portafoglio commerciale di CRMD

CorMedix ha compiuto un passo importante verso la diversificazione del suo business e la riduzione dell’elevata dipendenza da DefenCath con l’acquisizione di Melinta Therapeutics nell’agosto 2025. L’accordo ha aggiunto sette terapie approvate al portafoglio commerciale di CRMD, rafforzando la sua presenza nei mercati dell’assistenza ospedaliera acuta e delle malattie infettive.

L’acquisizione di Melinta ha ampliato la base dei ricavi di CRMD, creando opportunità di crescita a breve termine, in particolare con Rezzayo, attualmente approvato per il trattamento della candidemia e della candidiasi invasiva negli adulti.

Rezzayo è inoltre in fase avanzata di sviluppo per un’altra indicazione, la profilassi delle infezioni fungine invasive. I dati principali di questo studio sono attesi nel secondo trimestre del 2026.

La concorrenza di CRMD nel mercato di riferimento

Sebbene CorMedix stia attualmente beneficiando del successo di DefenCath, deve affrontare una forte concorrenza da parte di operatori più grandi e consolidati nel mercato dell’eparina.

DefenCath è una combinazione a dose fissa di taurolidina, un agente antimicrobico, ed eparina, progettata per un gruppo specifico di pazienti con insufficienza renale. Mentre CorMedix gode attualmente di un vantaggio di first-mover negli Stati Uniti, la concorrenza resta un rischio chiave. Grandi aziende come Pfizer PFE, Amphastar Pharmaceuticals AMPH, B. Braun, Baxter e Fresenius Kabi USA vendono già eparina per vari usi.

Con pipeline più ampie, maggiori capacità produttive e risorse finanziarie più solide, queste aziende potrebbero rapidamente emergere come concorrenti principali se decidessero di puntare sulle infezioni del flusso sanguigno correlate ai cateteri, potenzialmente indebolendo la posizione di mercato e le prospettive di crescita a lungo termine di CorMedix.

Pfizer, che vende Heparin Sodium Injection per diverse indicazioni come dialisi, chirurgia e trombosi, potrebbe sfruttare la sua scala globale e la sua esperienza per entrare nel mercato della prevenzione delle CRBSI. Amphastar Pharmaceuticals, con il controllo end-to-end sulla produzione di enoxaparina, dispone anche dell’efficienza e delle capacità tecniche per perseguire opportunità simili. Se Pfizer o Amphastar Pharmaceuticals dovessero espandersi nella prevenzione delle infezioni correlate ai cateteri, CorMedix potrebbe affrontare una pressione competitiva significativa.

Valutazione e stime delle azioni CRMD

Dal punto di vista della valutazione, CorMedix è scambiata a sconto rispetto al settore. In base al rapporto prezzo/valore contabile, le azioni dell’azienda attualmente sono scambiate a 1,55 rispetto al valore contabile per azione degli ultimi 12 mesi, contro 3,76 del settore. Il titolo è inoltre scambiato al di sotto della media quinquennale di 3,32.

Fonte immagine: Zacks Investment Research

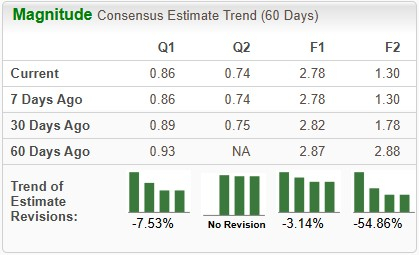

Le stime sugli utili di CorMedix per il 2026 sono scese da 1,78 a 1,30 negli ultimi 30 giorni.

Fonte immagine: Zacks Investment Research

Ecco come affrontare il titolo CRMD

CorMedix, attualmente con un Zacks Rank #5 (Strong Sell), si trova probabilmente a dover affrontare un’incertezza elevata nel breve termine, nonostante il promettente lancio commerciale di DefenCath. Le ultime indicazioni finanziarie dell’azienda suggeriscono un ritmo di adozione più lento nei prossimi trimestri. Questo ha sollevato dubbi sulla solidità del percorso di crescita di DefenCath e sulla sostenibilità della dinamica dei ricavi nel corso del 2026.

Sebbene sia scambiata a sconto rispetto al settore, il recente calo di prezzo di CRMD, sostenuto da una guidance conservativa del management per DefenCath, ha offuscato la visibilità sulla crescita a lungo termine. Anche se l’acquisizione di Melinta ha aiutato nella diversificazione, non ha ancora generato vendite incrementali.

Le continue revisioni al ribasso delle stime sugli utili suggeriscono inoltre una visione pessimistica degli analisti per il titolo. In questo contesto, gli investitori potrebbero considerare di ridurre le proprie posizioni o di uscire completamente dal titolo per limitare potenziali perdite.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Bank of America torna positiva su Tesla. Questo rende le azioni TSLA un buon acquisto?

Il creatore di Cardano lancia un'altra frecciatina a Ripple e XRP

Bitcoin – I derivati lanciano 'segnali contrastanti', ma i 72.000 dollari sono una possibilità reale?