SMCI cala del 6% in un mese: è il momento di mantenere o vendere il titolo?

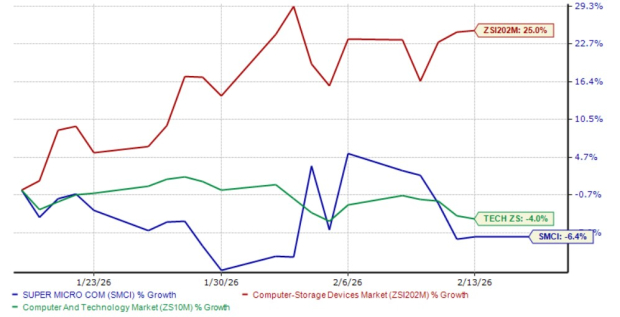

Le azioni di Super Micro Computer SMCI hanno perso il 6,4% nell'ultimo mese, sottoperformando l'apprezzamento del 25% dell'industria Zacks Computer-Storage Devices e il calo del 4% del settore Zacks Computer and Technology.

Grafico delle Prestazioni di SMCI su Un Mese

Fonte immagine: Zacks Investment Research

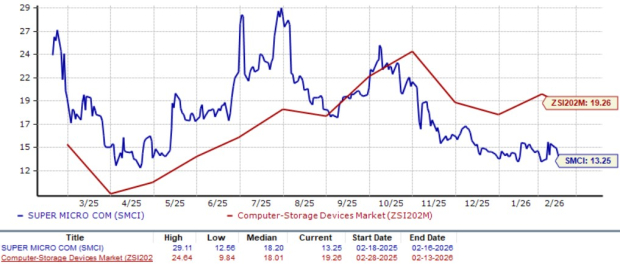

Questo calo del prezzo delle azioni ha portato il titolo SMCI a essere scambiato a un rapporto prezzo/utili (P/E) forward di 13,25, ben al di sotto della media dell’industria Zacks Computer–Storage Devices di 19,26, indicando che il titolo appare sottovalutato ai livelli attuali. Il punteggio di valore Zacks di B suggerisce effettivamente che il titolo SMCI sia sottovalutato.

Grafico di Valutazione (P/E) Forward 12 Mesi di SMCI

Fonte immagine: Zacks Investment Research

Dato il recente calo del prezzo delle azioni, gli investitori potrebbero chiedersi se questo sia un momento opportuno per accumulare azioni a una valutazione più interessante o uscire prima che il titolo possa scendere ulteriormente. Esaminiamo più da vicino i fondamentali di SMCI per valutare il suo reale valore intrinseco.

SMCI Affronta Venti Contrari nel Breve Termine

SMCI sta affrontando diverse sfide nonostante la forte crescita dei ricavi trainata dall’AI. Il margine lordo non-GAAP di SMCI è diminuito di 310 punti base sequenzialmente al 6,4% nel secondo trimestre dell’esercizio 2026. La compressione dei margini è stata principalmente dovuta a un costante aumento delle spese legate a costi di trasporto in crescita, carenza di componenti, volatilità dei prezzi e dazi doganali.

Il margine lordo è stato ulteriormente influenzato dall’aumento delle spese legate allo sviluppo di fabbriche AI, dal cambiamento nella composizione di clienti e prodotti verso grandi costruttori di modelli, che conferiscono ai clienti un potere di prezzo su SMCI. La concentrazione della clientela è un altro rischio chiave per SMCI. Nel secondo trimestre fiscale, un singolo cliente datacenter ha rappresentato circa il 63% dei ricavi di SMCI, evidenziando la dipendenza di SMCI da pochi acquirenti hyperscale con forte potere di prezzo.

L’attività di SMCI sta diventando sempre più orientata all’AI, con le piattaforme GPU AI che contribuiscono a oltre il 90% dei ricavi, il che può strutturalmente comportare margini più ristretti. L’inventario di SMCI è inoltre aumentato a 10,6 miliardi di dollari, rispetto ai 5,7 miliardi del primo trimestre dell’esercizio 2026 e ai 4,7 miliardi alla fine dell’esercizio 2025. Inoltre, SMCI ha generato un free cash flow negativo nel secondo trimestre dell’esercizio 2026, indicando un fabbisogno di capitale circolante elevato per supportare la crescita rapida.

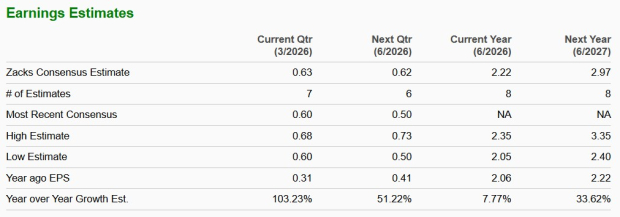

Il problema del capitale circolante di Super Micro Computer deriva ulteriormente dalla massiccia espansione operativa richiesta per soddisfare l’inarrestabile domanda di rack AI. SMCI prevede di lanciare 6.000 rack/mese, inclusi 3.000 rack a raffreddamento liquido e di espandere nuove strutture a Taiwan, Paesi Bassi, Malaysia e Medio Oriente. Questi fattori probabilmente manterranno sotto pressione i suoi margini nei prossimi trimestri. La stima di consenso Zacks per gli utili di SMCI per l'esercizio 2026 mostra una crescita percentuale a una sola cifra.

Fonte immagine: Zacks Investment Research

I Prodotti Server di SMCI Le Conferiscono un Vantaggio Unico

I server ad alte prestazioni ed efficienti dal punto di vista energetico di Super Micro Computer stanno guadagnando popolarità tra i data center AI, HPC e hyperscaler. Le partnership con fornitori come NVIDIA e Advanced Micro Devices posizionano Super Micro Computer per offrire le più recenti piattaforme basate su GPU, che rimangono molto richieste tra i fornitori di cloud e progetti AI sovrani. L’espansione in Europa, Asia e Medio Oriente offre ulteriori opportunità di crescita.

La soluzione Data Center Building Block Solutions di SMCI sta vivendo una crescita rapida della domanda per le sue avanzate soluzioni di calcolo AI e data center, soprattutto grazie alle piattaforme NVIDIA Blackwell Ultra (GB300) e AMD MI350/355X. Ora l’azienda sta pianificando di entrare nei mercati AI Client, Edge e Consumer, entrando in concorrenza con player esistenti come HP Inc. HPQ, Dell Technologies DELL e Lenovo LNVGY.

SMCI ha presentato un ampio portafoglio AI che spazia da Super AI Station, Supermicro SYS-542T-2R, Supermicro AI PC, Supermicro Edge AI Systems e il sistema Edge compatto senza ventola di Supermicro, sfruttando il design ottimizzato per l’AI e l’efficienza energetica dei suoi sistemi server.

HP dispone di una gamma di dispositivi di calcolo basati su AI, come le serie OmniBook ed EliteBook di HP, che offrono diverse soluzioni AI PC di nuova generazione. Dell offre numerose workstation con capacità AI. Le workstation di Dell includono XPS 13, Inspiron 14 Plus, Inspiron 14, Latitude 7455 e Latitude 5455. Lenovo integra AI PC in alcune versioni di ThinkPad, Yoga, IdeaPad e Lenovo Legion.

SMCI ha lanciato sistemi edge integrati con computer AI NVIDIA Jetson Orin NX. Si tratta di SYS-112D-42C-FN8P e ARS-E103-JONX. SMCI ha inoltre introdotto DLC-2, che riduce il consumo di energia e acqua fino al 40%, funziona a livelli di rumore significativamente ridotti di circa 50 decibel e riduce il costo totale di proprietà del 20%. Questi prodotti probabilmente aiuteranno SMCI a guadagnare quote di mercato in diversi segmenti.

Conclusione: Mantenere Attualmente le Azioni SMCI

Super Micro Computer sta affrontando diverse sfide nel breve termine mentre persegue una crescita a lungo termine nei prodotti server, storage e raffreddamento. L’azienda sta entrando nei mercati AI Client, Edge e Consumer, ampliando il suo TAM. Considerando questi fattori, suggeriamo agli investitori di mantenere attualmente questo titolo Zacks Rank #3 (Hold). Puoi vedere l’elenco completo delle azioni Zacks #1 Rank (Strong Buy) di oggi qui.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Construction Partners (ROAD) si distingue come una delle migliori azioni in crescita: ecco 3 motivi chiave

Accordo Perplexity di CRWV: valutazione delle prestazioni AI Cloud tramite un'analisi del flusso

I processori hanno riconquistato popolarità all'interno dei data center