Palo Alto Networks (NASDAQ:PANW) riporta i risultati del Q4 CY2025 in linea con le aspettative, ma il titolo scende

Il fornitore di piattaforme di cybersecurity Palo Alto Networks (NASDAQ:PANW)

È ora il momento giusto per acquistare Palo Alto Networks?

Palo Alto Networks (PANW) Q4 CY2025 in sintesi:

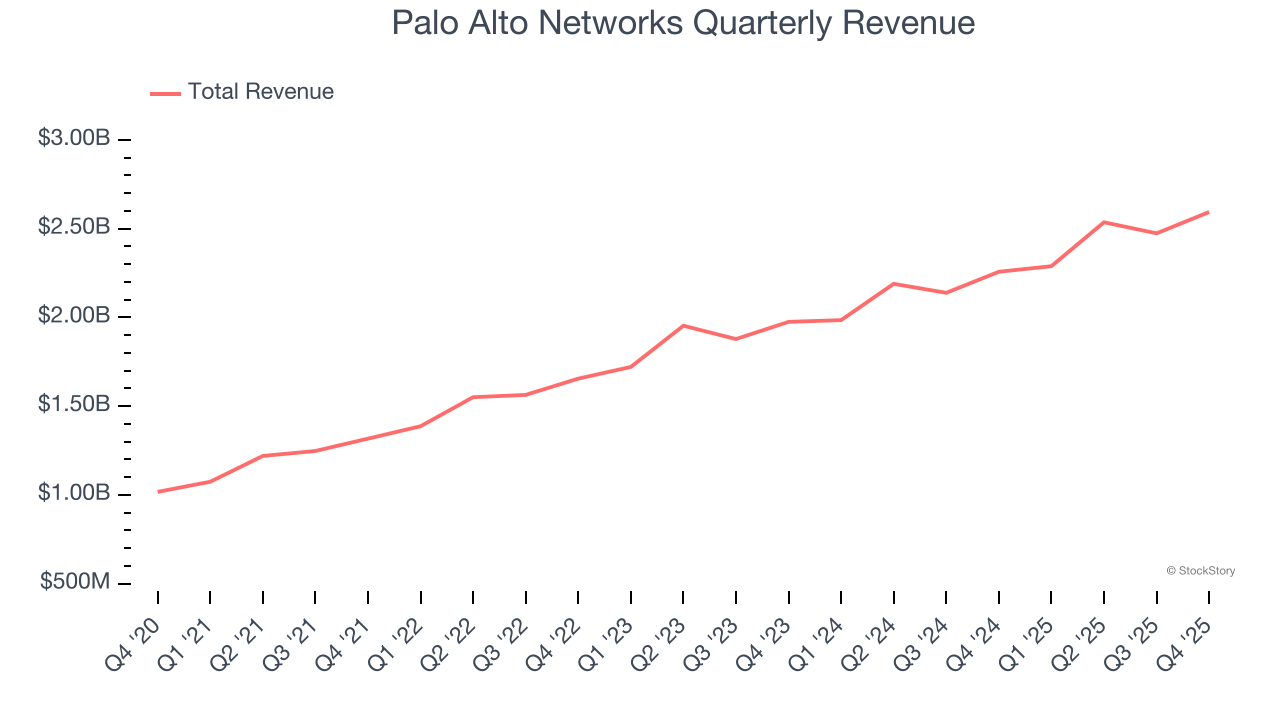

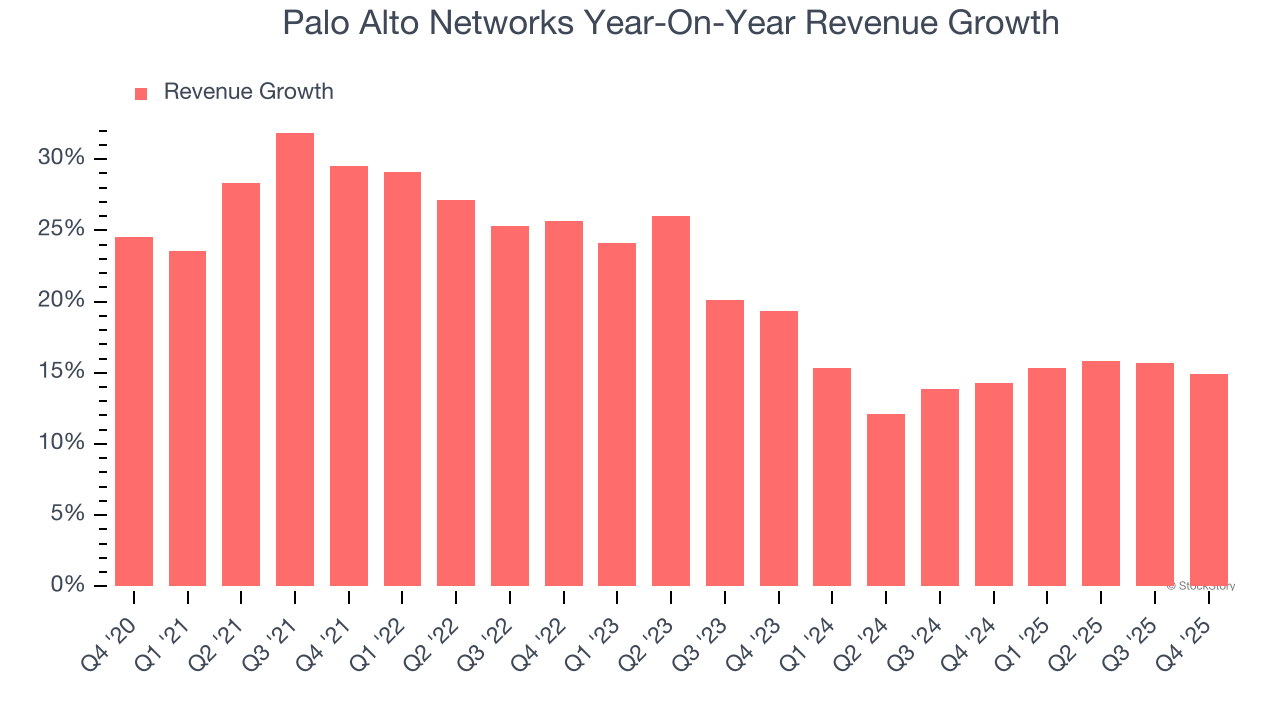

- Ricavi: 2,59 miliardi di dollari vs stime degli analisti di 2,58 miliardi (crescita del 14,9% anno su anno, in linea)

- EPS (GAAP): 0,61 dollari vs stime degli analisti di 0,46 dollari (superiorità del 32,2%)

- L’azienda ha aumentato la guida sui ricavi per l’intero anno a 11,3 miliardi di dollari al punto medio rispetto ai precedenti 10,52 miliardi, un aumento del 7,4%

- Guida per l’intero anno per Next-Generation Security ARR e Remaining performance obligations oltre le stime

- Margine operativo: 15,3%, in aumento rispetto al 10,6% dello stesso trimestre dell’anno scorso

- Capitalizzazione di mercato: 116,4 miliardi di dollari

Panoramica Aziendale

Fondata nel 2005 dal visionario della sicurezza Nir Zuk, che voleva reinventare la tecnologia dei firewall, Palo Alto Networks (NASDAQ:PANW) fornisce piattaforme di cybersecurity basate su AI che proteggono le reti, i cloud e gli endpoint delle organizzazioni da minacce sofisticate.

Crescita dei Ricavi

La performance di vendita a lungo termine di un’azienda è un segnale della sua qualità complessiva. Qualsiasi impresa può avere successo nel breve termine, ma una di alto livello cresce per anni. Fortunatamente, le vendite di Palo Alto Networks sono cresciute a un solido tasso di crescita annuale composto del 21,2% negli ultimi cinque anni. La sua crescita è stata leggermente superiore rispetto alla media delle aziende software e dimostra che le sue offerte sono apprezzate dai clienti.

Noi di StockStory diamo la massima importanza alla crescita a lungo termine, ma nel settore software una visione storica di cinque anni potrebbe non cogliere le innovazioni più recenti o le tendenze dirompenti del settore. Le performance recenti di Palo Alto Networks mostrano che la sua domanda è rallentata, poiché la crescita annualizzata dei ricavi del 14,6% negli ultimi due anni è stata inferiore alla tendenza dei cinque anni. Siamo cauti quando le aziende del settore vedono una decelerazione nella crescita dei ricavi, poiché potrebbe indicare un cambiamento nei gusti dei consumatori favorito da bassi costi di cambio.

In questo trimestre, la crescita dei ricavi anno su anno di Palo Alto Networks è stata del 14,9% e i suoi ricavi di 2,59 miliardi di dollari sono stati in linea con le stime di Wall Street. Il management dell’azienda prevede attualmente un aumento delle vendite del 28,6% anno su anno nel prossimo trimestre.

Guardando oltre, gli analisti sell-side si aspettano che i ricavi crescano del 13,1% nei prossimi 12 mesi, una leggera decelerazione rispetto agli ultimi due anni. Questa proiezione non ci entusiasma e indica che i suoi prodotti e servizi dovranno affrontare alcune sfide di domanda. Almeno l’azienda sta andando bene in altri indicatori di salute finanziaria.

Mentre Wall Street insegue Nvidia ai massimi storici, un fornitore di semiconduttori meno noto sta dominando una componente AI fondamentale senza la quale questi giganti non possono costruire.

Efficienza nell’Acquisizione dei Clienti

Il periodo di recupero del costo di acquisizione cliente (CAC) misura i mesi necessari a un’azienda per recuperare il denaro speso per acquisire un nuovo cliente. Questa metrica aiuta a valutare quanto velocemente un’azienda può raggiungere il pareggio sugli investimenti in vendite e marketing.

Palo Alto Networks è estremamente efficiente nell’acquisire nuovi clienti e il suo periodo di payback CAC è stato di 21,5 mesi in questo trimestre. Il rapido recupero dei costi di acquisizione dei clienti significa che può tentare di stimolare la crescita aumentando gli investimenti in vendite e marketing.

Punti Chiave dai Risultati Q4 di Palo Alto Networks

Siamo rimasti colpiti dall’ottimistica guida sui ricavi di Palo Alto Networks per il prossimo trimestre, che ha superato di gran lunga le aspettative degli analisti. Siamo stati anche soddisfatti che la sua guida sui ricavi per l’intero anno abbia battuto le stime di Wall Street. In generale, riteniamo che questo sia stato un buon risultato con alcune aree chiave di crescita. Il mercato sembrava aspettarsi di più e il titolo è sceso del 5,2% a 155,08 dollari immediatamente dopo la pubblicazione dei risultati.

Quindi, pensiamo che Palo Alto Networks sia un acquisto attraente al prezzo attuale? Ciò che è successo nell’ultimo trimestre è importante, ma non quanto la qualità aziendale a lungo termine e la valutazione, nel decidere se investire in questa azione.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche