Risultati finanziari del quarto trimestre 2025 di USANA (NYSE:USNA): ricavi in linea con le aspettative

La società di prodotti per la salute e il benessere USANA Health Sciences (NYSE:USNA)

USANA (USNA) Q4 CY2025: Punti salienti

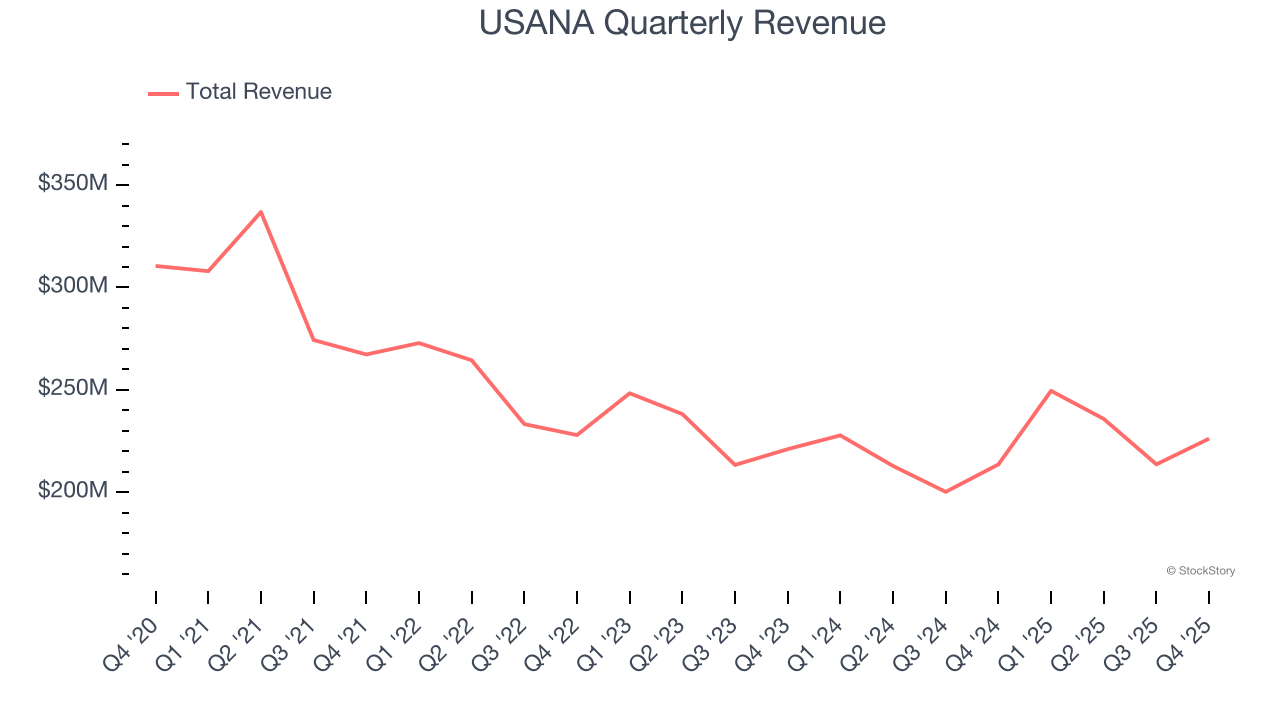

- Ricavi: 226,2 milioni di dollari vs stime degli analisti di 226 milioni (crescita del 5,9% anno su anno, in linea)

- EPS rettificato: 0,60 dollari vs stime degli analisti di 0,41 dollari (superiore del 46,3%)

- EBITDA rettificato: 28,47 milioni di dollari vs stime degli analisti di 25,31 milioni (margine del 12,6%, superiore del 12,5%)

- Guidance EPS rettificato per il prossimo anno fiscale 2026 a 2,12 dollari al punto medio, superiore del 15,2% rispetto alle stime degli analisti

- Guidance EBITDA per il prossimo anno fiscale 2026 a 105,3 milioni di dollari al punto medio, in linea con le aspettative degli analisti

- Margine operativo: 1,7%, in calo rispetto al 3,8% dello stesso trimestre dell'anno precedente

- Capitalizzazione di mercato: 382,1 milioni di dollari

“USANA ha registrato vendite nette del quarto trimestre in linea con i nostri risultati preliminari annunciati il 12 gennaio 2026,” ha dichiarato Kevin Guest, Presidente e Amministratore Delegato.

Panoramica della società

USANA Health Sciences (NYSE:USNA) opera sul mercato con un modello di vendita diretta piuttosto che attraverso rivenditori tradizionali, producendo e vendendo prodotti nutrizionali, per la cura personale e per la pelle.

Crescita dei ricavi

Analizzare la performance a lungo termine di un’azienda può offrire indizi sulla sua qualità. Ogni azienda può avere successo a breve termine, ma solo le migliori crescono per anni.

Con 925,3 milioni di dollari di ricavi negli ultimi 12 mesi, USANA è una piccola società del settore beni di consumo primari, che talvolta comporta svantaggi rispetto ai concorrenti più grandi che beneficiano di economie di scala e di maggiore potere negoziale con i rivenditori.

Come si può vedere di seguito, la domanda di USANA è stata debole negli ultimi tre anni. Le sue vendite sono diminuite del 2,5% annuo, una base poco solida per la nostra analisi.

In questo trimestre, USANA ha aumentato i suoi ricavi del 5,9% anno su anno, e i suoi 226,2 milioni di dollari di ricavi sono stati in linea con le stime di Wall Street.

Guardando al futuro, gli analisti sell-side prevedono una crescita dei ricavi del 3,3% nei prossimi 12 mesi. Sebbene questa proiezione indichi che i nuovi prodotti stimoleranno una migliore performance del fatturato, resta comunque al di sotto della media del settore.

Il software sta rivoluzionando il mondo e praticamente nessun settore ne è rimasto indenne. Questo genera una crescente domanda di strumenti che aiutino gli sviluppatori software nel loro lavoro, sia che si tratti di monitorare infrastrutture cloud critiche, integrare funzionalità audio e video o garantire uno streaming di contenuti senza interruzioni.

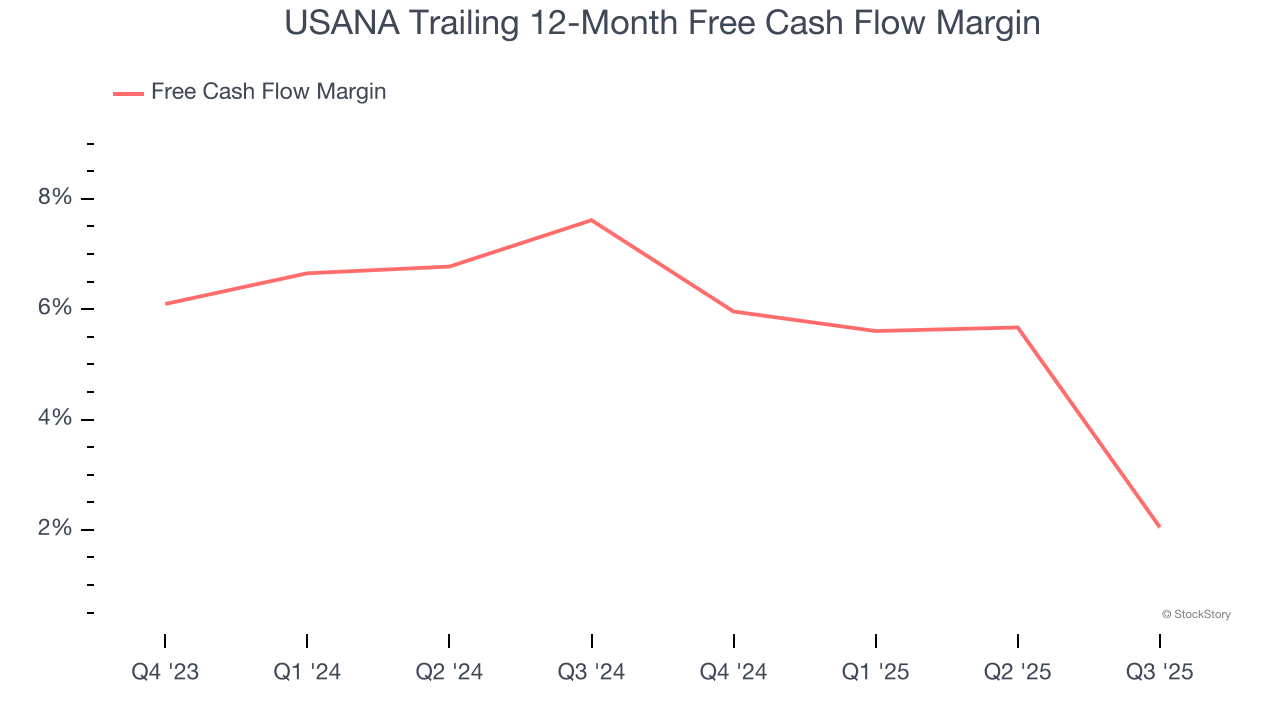

La liquidità è fondamentale

Sebbene gli utili siano senza dubbio utili per valutare la performance di un’azienda, riteniamo che la liquidità sia fondamentale perché non si possono pagare le bollette con i profitti contabili.

USANA ha dimostrato una redditività in termini di liquidità mediocre negli ultimi due anni, offrendo all’azienda opportunità limitate di restituire capitale agli azionisti. Il suo margine di free cash flow ha avuto una media del 4,2%, inferiore alla media per un’azienda di beni di consumo primari.

Punti chiave dai risultati del Q4 di USANA

È stato positivo vedere USANA superare le aspettative degli analisti sugli EPS in questo trimestre. Siamo stati anche soddisfatti che l’EBITDA abbia superato di gran lunga le stime di Wall Street. Nel complesso, riteniamo che questo sia stato un trimestre discreto, con alcune metriche chiave sopra le aspettative. Il titolo è rimasto stabile a 20,65 dollari subito dopo la pubblicazione dei risultati.

In effetti, USANA ha registrato risultati trimestrali solidi, ma questo titolo rappresenta un buon investimento in questo momento? Se stai prendendo questa decisione, dovresti considerare il quadro generale della valutazione, le qualità aziendali, oltre agli ultimi risultati.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il rally di 3 giorni di Zillow potrebbe significare più di quanto pensi

Michael Saylor rivela 2 scenari estremi per Bitcoin

B2Gold (BTG) sale del 5,27% grazie al ritorno alla redditività

I dirigenti e le aziende globali analizzano l'impatto delle ulteriori riduzioni dei dazi statunitensi