Kenvue supera le stime degli utili del quarto trimestre e avanza verso l'accordo con Kimberly-Clark

Kenvue Inc. KVUE ha registrato solidi risultati nel quarto trimestre, con risultati superiori alle stime Zacks Consensus sia nei ricavi che negli utili. Entrambi i parametri sono inoltre cresciuti rispetto all’anno precedente. La crescita organica è stata trainata dall’aumento dei prezzi e dalla valorizzazione del valore, sebbene in parte compensata da volumi più deboli e da una domanda stagionale più bassa negli Stati Uniti.

I margini sono migliorati grazie alle iniziative di produttività nella catena di fornitura e alla disciplina dei costi, nonostante maggiori investimenti nei marchi. I segmenti Essential Health, Skin Health e Beauty hanno guidato le prestazioni, mentre Self Care ha affrontato venti contrari stagionali.

La forza registrata nelle regioni Asia Pacifico, America Latina, Europa, Medio Oriente e Africa (EMEA) ha contribuito a compensare la debolezza in Nord America. L’azienda resta in linea con il completamento dell’acquisizione pianificata da parte di Kimberly-Clark, soggetta alle consuete approvazioni normative e alle condizioni di chiusura.

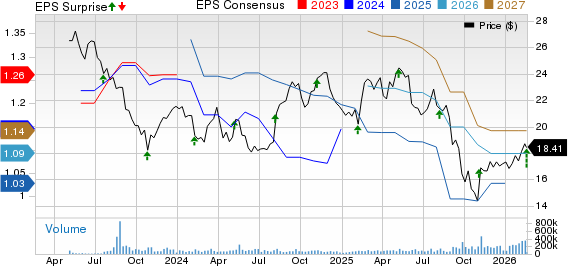

Prezzo Kenvue Inc., Consensus e EPS Surprise

Grafico prezzo-consensus-eps-surprise Kenvue Inc. | Quotazione Kenvue Inc.

Dettagli sui risultati Q4 di KVUE

L’azienda ha registrato un utile rettificato di 27 centesimi per azione nel trimestre in esame. Il dato ha superato la stima Zacks Consensus di utili rettificati di 22 centesimi. Anche l’utile netto è migliorato rispetto ai 26 centesimi del trimestre dell’anno precedente.

I ricavi totali pari a 3.780 milioni di dollari hanno superato la stima Zacks Consensus di 3.711 milioni di dollari e sono cresciuti del 3,2% su base annua. Questo risultato è stato trainato da una crescita organica delle vendite dell’1,2% e da un impatto favorevole dei cambi del 2,1%. La crescita organica è stata alimentata da una valorizzazione positiva del valore del 2,3%, in parte compensata da un calo dei volumi dell’1,1%.

Come previsto, i volumi hanno beneficiato del confronto con la precedente interruzione del go-to-market nella regione Asia Pacifico. Questo vento favorevole è stato in gran parte compensato da riduzioni di inventario da parte di alcuni clienti e da una domanda stagionale bassa, in particolare negli Stati Uniti, che ha influenzato la crescita globale ponderata delle categorie.

Dettagli su margini e costi di KVUE

L’utile lordo rettificato è cresciuto del 3,4% su base annua a 2,22 milioni di dollari e il margine lordo rettificato è aumentato di 10 punti base al 58,8%, riflettendo miglioramenti di produttività derivanti dall’ottimizzazione globale della catena di fornitura e dalla valorizzazione favorevole del valore, che hanno contribuito a compensare le pressioni inflazionistiche, i dazi e gli impatti sui cambi transazionali.

Le spese SG&A dell’azienda sono aumentate dello 0,7% su base annua a 1,54 miliardi di dollari. In percentuale dei ricavi, le spese SG&A si sono attestate al 40,6%, in calo di 100 punti base rispetto allo stesso periodo dell’anno precedente.

L’utile operativo rettificato è stato di 751 milioni di dollari, in crescita del 7% rispetto ai 702 milioni di dollari dello stesso trimestre dell’anno precedente. Il margine operativo rettificato si è attestato al 19,9%, in aumento di 70 punti base rispetto al periodo precedente. Il miglioramento è stato guidato da margini lordi e margini lordi rettificati più elevati e dai risparmi derivanti dall’iniziativa Vue Forward, in parte compensati dal maggiore supporto ai marchi rispetto all’anno precedente.

L’EBITDA rettificato è stato di 815 milioni di dollari, in aumento del 2,9% su base annua. Si segnala che il margine EBITDA rettificato è rimasto invariato al 21,6% nel trimestre in esame.

Analisi dei ricavi Q4 di KVUE per segmento

Self Care: Le vendite nette sono aumentate dell’1,5% su base annua a 1,59 miliardi di dollari, superando la stima Zacks Consensus di 1,58 miliardi di dollari. Questo risultato è stato trainato da un beneficio valutario del 2,7%, in parte compensato da un calo organico delle vendite dell’1,2%. La flessione organica riflette una diminuzione dei volumi del 3,1%, parzialmente mitigata da una valorizzazione favorevole del valore dell’1,9%.

Incidenze stagionali sottotono negli Stati Uniti hanno pesato sull’intera categoria Self Care, che è diminuita su base annua. Nonostante questo scenario, Kenvue ha guadagnato una leggera quota nelle sue attività stagionali negli Stati Uniti, sostenuta da una continua forte performance innovativa. Sebbene un aumento delle incidenze influenzali a fine trimestre non sia stato sufficiente a compensare la debolezza precedente, sia i dati di consumo che la quota per Tylenol sono migliorati a dicembre.

Rispetto all’anno precedente, le vendite organiche sono rimbalzate nell’Asia Pacifico e sono aumentate nei principali stati di bisogno in Europa, Medio Oriente e Africa.

Skin Health and Beauty: Le vendite nette sono cresciute del 2,9% su base annua a 1,04 miliardi di dollari, superando la stima di consenso di 1,03 miliardi di dollari. Questo risultato è stato principalmente trainato da una crescita organica delle vendite dell’1,5% e da un beneficio valutario dell’1,6%. La crescita organica è stata sostenuta da una valorizzazione favorevole del valore del 2,3%, in parte compensata da un calo dei volumi dello 0,8%.

L’innovazione e una forte esecuzione commerciale hanno trainato la crescita organica delle vendite in tutte le regioni geografiche al di fuori del Nord America rispetto al periodo precedente.

Essential Health: Le vendite nette sono aumentate del 6,1% su base annua a 1,15 miliardi di dollari e hanno superato la stima di consenso di 1,11 miliardi di dollari, riflettendo una crescita organica delle vendite del 4,2% e un beneficio valutario dell’1,9%. La crescita organica è stata trainata da una valorizzazione favorevole del valore del 2,9% e da una crescita dei volumi dell’1,3%.

La crescita è stata diffusa tra i principali stati di bisogno, guidata da Asia Pacifico, America Latina ed EMEA, con un miglioramento sequenziale delle performance in Nord America.

Dettagli dei ricavi KVUE per regione

Le vendite nette in Nord America sono state pari a 1,76 miliardi di dollari, in diminuzione del 4,5% rispetto a 1,84 miliardi di dollari dell’anno precedente.

Le vendite nette nell’EMEA sono aumentate del 10% a 949 milioni di dollari, rispetto agli 863 milioni di dollari dell’anno precedente.

Le vendite nette nell’Asia Pacifico sono aumentate del 10,7% a 703 milioni di dollari, rispetto ai 635 milioni di dollari del periodo precedente.

Le vendite nette in America Latina sono aumentate del 14,6% a 369 milioni di dollari, rispetto ai 322 milioni di dollari dell’anno precedente.

Panoramica della salute finanziaria di Kenvue

L’azienda ha concluso l’esercizio 2025 con disponibilità liquide e mezzi equivalenti pari a 1,1 miliardi di dollari. Il debito totale in essere era di 8,5 miliardi di dollari. Il flusso di cassa netto derivante dalle attività operative è stato di 2,2 miliardi di dollari per i 12 mesi del 2025, rispetto a 1,8 miliardi di dollari del periodo precedente.

Gli investimenti in conto capitale sono ammontati a 0,5 miliardi di dollari per i 12 mesi terminati il 28 dicembre 2025. Il flusso di cassa libero è stato di 1,7 miliardi di dollari per i 12 mesi terminati il 28 dicembre 2025, contro 1,3 miliardi di dollari del periodo precedente.

Altri sviluppi

Il 2 novembre 2025, l’azienda ha concluso un accordo definitivo di fusione in base al quale Kimberly-Clark acquisirà tutte le azioni ordinarie Kenvue in circolazione tramite una transazione in contanti e azioni.

Gli azionisti di entrambe le aziende hanno approvato a larga maggioranza le proposte necessarie al completamento della transazione nelle rispettive assemblee straordinarie tenutesi il 29 gennaio 2026. Inoltre, il periodo di attesa previsto dall’Hart-Scott-Rodino Antitrust Improvements Act del 1976, come modificato, è scaduto il 4 febbraio 2026.

La transazione dovrebbe concludersi nella seconda metà del 2026, subordinatamente al ricevimento delle necessarie approvazioni normative estere e alla soddisfazione delle consuete condizioni di chiusura previste dall’accordo di fusione.

Performance azionaria degli ultimi 3 mesi di KVUE

Fonte immagine: Zacks Investment Research

Le azioni di questa società con Zacks Rank #3 (Hold) hanno guadagnato il 16% negli ultimi tre mesi, rispetto alla crescita del 14% del settore.

Scelte chiave

Abbiamo evidenziato tre titoli con un ranking migliore, ovvero Hershey Company HSY, The Simply Good Foods Company SMPL e Interparfums, Inc. IPAR.

Hershey produce prodotti per la dispensa come ingredienti per dolci, topping e bevande; prodotti per il rinfresco come gomme e mentine; snack bites e mix, oltre a creme spalmabili. Attualmente vanta un Zacks Rank #1 (Strong Buy). Puoi vedere l’elenco completo dei titoli Zacks #1 di oggi qui.

La stima Zacks Consensus per gli utili e i ricavi dell’anno finanziario corrente di Hershey implica una crescita rispettivamente del 27,1% e del 4,4% rispetto ai dati effettivi dell’anno precedente. HSY ha registrato una media di sorpresa sugli utili negli ultimi quattro trimestri del 17,2%.

Il portafoglio prodotti di Simply Good Foods consiste principalmente in barrette nutrizionali, frullati pronti da bere, snack e prodotti di confetteria. Attualmente vanta un Zacks Rank di 1.

SMPL ha ottenuto una media di sorpresa sugli utili negli ultimi quattro trimestri del 5,5%. La stima di consenso per le vendite e gli utili dell’anno fiscale corrente di Simply Good Foods indica un calo dello 0,6% e una crescita dell’1,6% rispettivamente rispetto ai dati riportati del periodo precedente.

Interparfums si occupa di produzione, distribuzione e marketing di una vasta gamma di profumi e prodotti correlati, con attuale Zacks Rank #2. IPAR ha ottenuto una media di sorpresa sugli utili negli ultimi quattro trimestri del 5%.

La stima di consenso Zacks per le vendite e l’EPS dell’anno finanziario corrente di IPAR prevede una crescita del 2,5% e un calo dello 0,8% rispettivamente rispetto ai numeri riportati dell’anno precedente.

Vuoi le ultime raccomandazioni da Zacks Investment Research? Oggi puoi scaricare i 7 migliori titoli per i prossimi 30 giorni.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Verisk Analytics sale del 2,43% dopo solidi utili, ma si posiziona al 216° posto per attività di trading.

In tendenza

AltroI dirigenti di Nvidia spiegano il rapporto finanziario del quarto trimestre: è già stato individuato il punto di svolta dell'Agentic AI

Scommessa controintuitiva! Un misterioso trader punta sul "fallimento dell’acquisizione" di Netflix che diventa invece un vantaggio, esposti 14 milioni di dollari in opzioni