Le vendite del quarto trimestre 2025 di Amplitude (NASDAQ:AMPL) superano le stime, prospettive ottimistiche per il prossimo anno

La piattaforma di analisi digitale Amplitude (NASDAQ:AMPL)

È il momento giusto per acquistare Amplitude?

Punti salienti di Amplitude (AMPL) Q4 CY2025:

- Fatturato: 91,43 milioni di dollari contro i 90,35 milioni stimati dagli analisti (crescita annua del 17%, superiore dell'1,2%)

- EPS rettificato: 0,04 dollari contro 0,05 dollari stimati dagli analisti (in linea)

- Risultato operativo rettificato: 4,18 milioni di dollari contro 4,59 milioni stimati dagli analisti (margine del 4,6%, sostanzialmente in linea)

- Guidance di fatturato per Q1 CY2026 di 92,7 milioni di dollari alla stima centrale, sostanzialmente in linea con le previsioni degli analisti

- Guidance EPS rettificato per l'anno fiscale 2026 di 0,11 dollari alla stima centrale, inferiore del 9,8% rispetto alle stime degli analisti

- Margine operativo: -20,8%, in aumento rispetto al -45,4% dello stesso trimestre dell'anno precedente

- Margine di free cash flow: 12,2%, in aumento dal 3,8% del trimestre precedente

- Clienti: 4.700, in aumento rispetto a 4.500 del trimestre precedente

- Tasso di ritenzione del fatturato netto: 104%, in aumento rispetto al 102% del trimestre precedente

- Fatturato ricorrente annuo: 366 milioni di dollari (crescita annua del 17,3%, superiore alle attese)

- Capitalizzazione di mercato: 847,6 milioni di dollari

Panoramica aziendale

Nata dalla consapevolezza che le aziende fossero “alla cieca” nel comprendere il comportamento degli utenti sui propri prodotti digitali, Amplitude (NASDAQ:AMPL) offre una piattaforma di analisi digitale che aiuta le imprese a capire come le persone utilizzano i loro prodotti digitali, così da migliorare l’esperienza utente e generare crescita dei ricavi.

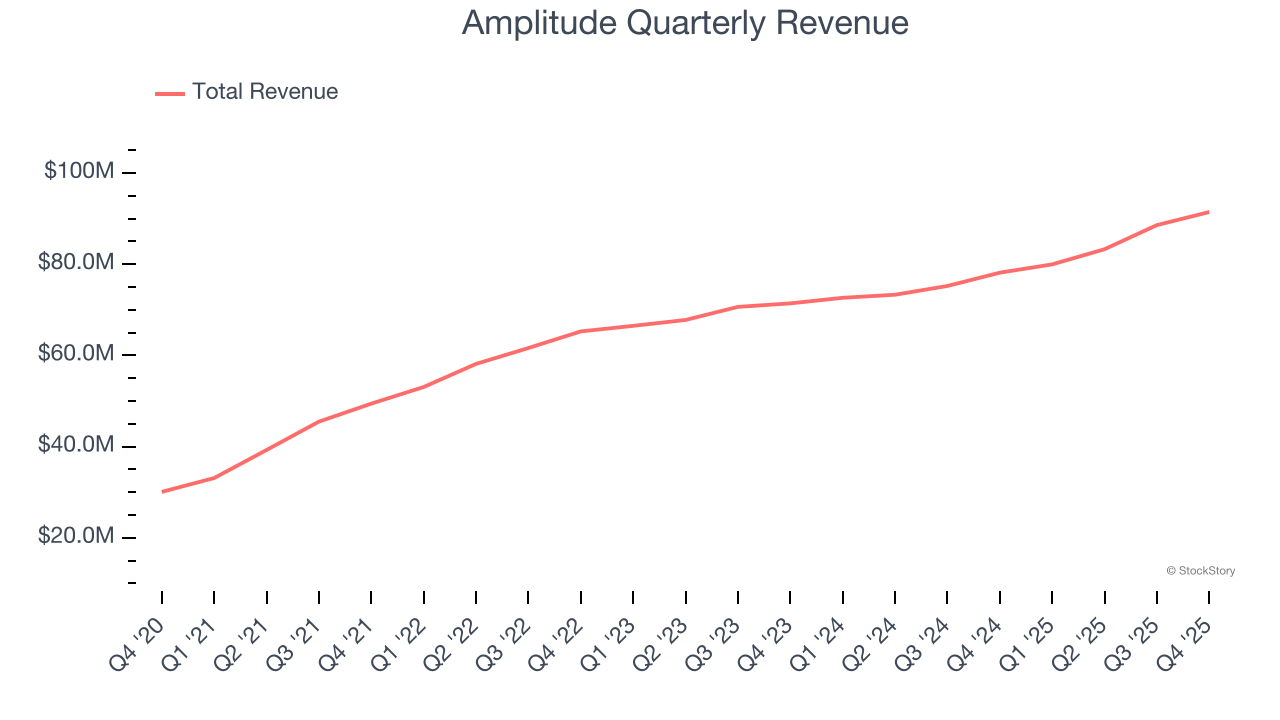

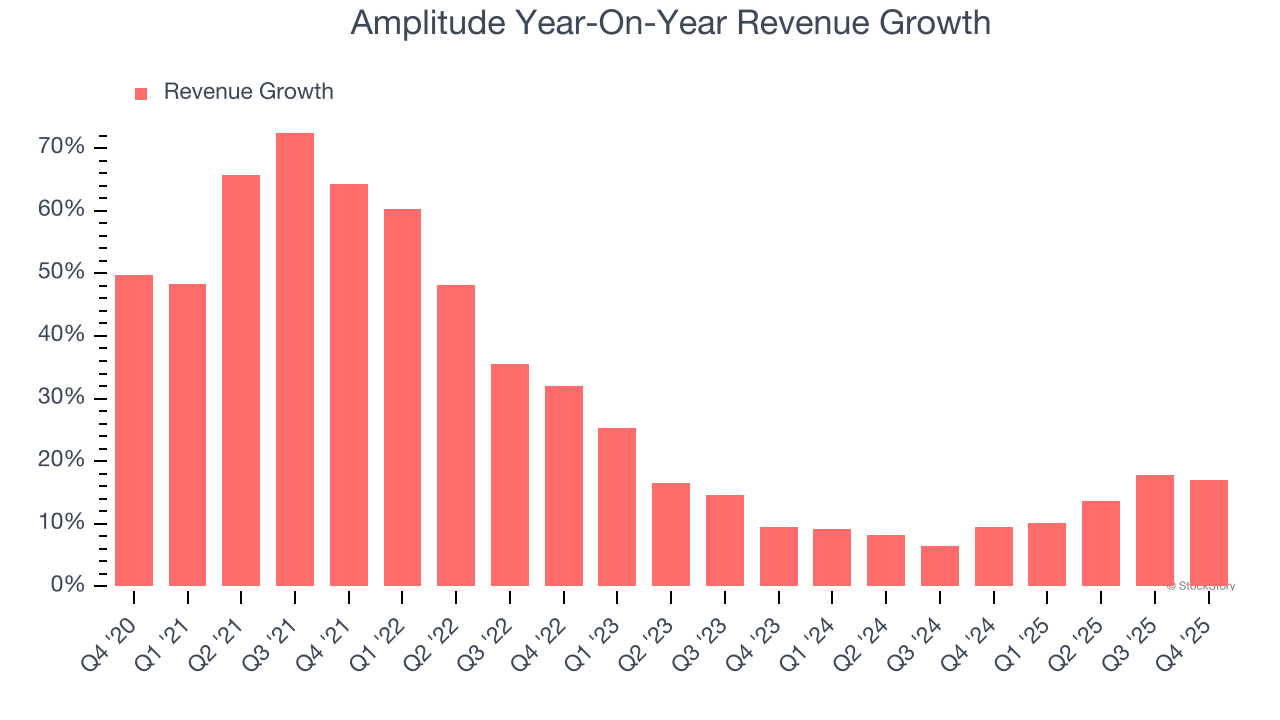

Crescita del fatturato

La performance di vendita di lungo periodo di un’azienda può indicarne la qualità complessiva. Qualsiasi azienda può registrare uno o due trimestri positivi, ma le migliori crescono costantemente nel lungo termine. Fortunatamente, la crescita del fatturato annualizzata di Amplitude del 27,3% negli ultimi cinque anni è stata notevole. La sua crescita ha superato la media delle società software e dimostra che la sua offerta risponde alle esigenze dei clienti.

Noi di StockStory diamo particolare importanza alla crescita a lungo termine, ma nel settore software una visione storica di mezzo decennio potrebbe non cogliere recenti innovazioni o trend dirompenti. Le recenti performance di Amplitude mostrano che la domanda si è significativamente rallentata, dato che la crescita annualizzata del fatturato negli ultimi due anni (11,5%) è stata ben al di sotto della tendenza quinquennale.

In questo trimestre, Amplitude ha registrato una crescita dei ricavi su base annua del 17%, e i suoi 91,43 milioni di dollari di fatturato hanno superato le stime di Wall Street dell'1,2%. Il management dell’azienda prevede attualmente una crescita delle vendite del 15,9% su base annua nel prossimo trimestre.

Guardando oltre, gli analisti sell-side si aspettano una crescita del fatturato del 13,7% nei prossimi 12 mesi. Sebbene questa proiezione implichi che i nuovi prodotti e servizi porteranno a una migliore performance sui ricavi, è comunque inferiore alla media del settore.

Mentre Wall Street punta su Nvidia ai massimi storici, un fornitore di semiconduttori poco noto sta dominando una componente critica dell’AI che questi giganti non possono produrre senza di esso.

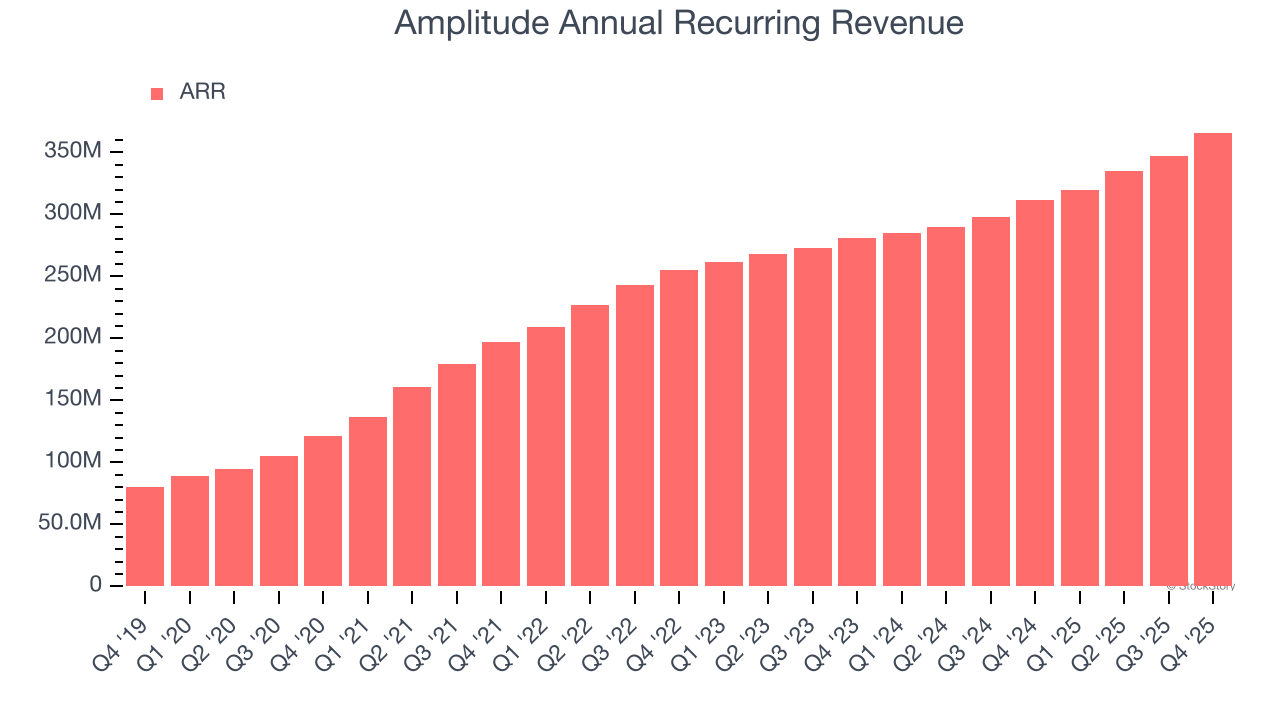

Fatturato ricorrente annuo

Il fatturato dichiarato per una società software può includere voci a basso margine come le commissioni di implementazione, mentre il fatturato ricorrente annuo (ARR) è la somma dei ricavi contrattualizzati per i prossimi 12 mesi derivanti esclusivamente dagli abbonamenti software, ovvero i flussi di ricavo ad alto margine e prevedibili che rendono le aziende SaaS così preziose.

L’ARR di Amplitude si è attestato a 366 milioni di dollari nel Q4 e, negli ultimi quattro trimestri, la sua crescita ha leggermente superato il settore registrando aumenti annui medi del 15,4%. Questa performance è in linea con la crescita complessiva delle vendite e dimostra che l’azienda sta assicurandosi impegni di più lungo periodo. La crescita contribuisce anche positivamente alla prevedibilità dei ricavi di Amplitude, una caratteristica generalmente apprezzata dagli investitori a lungo termine.

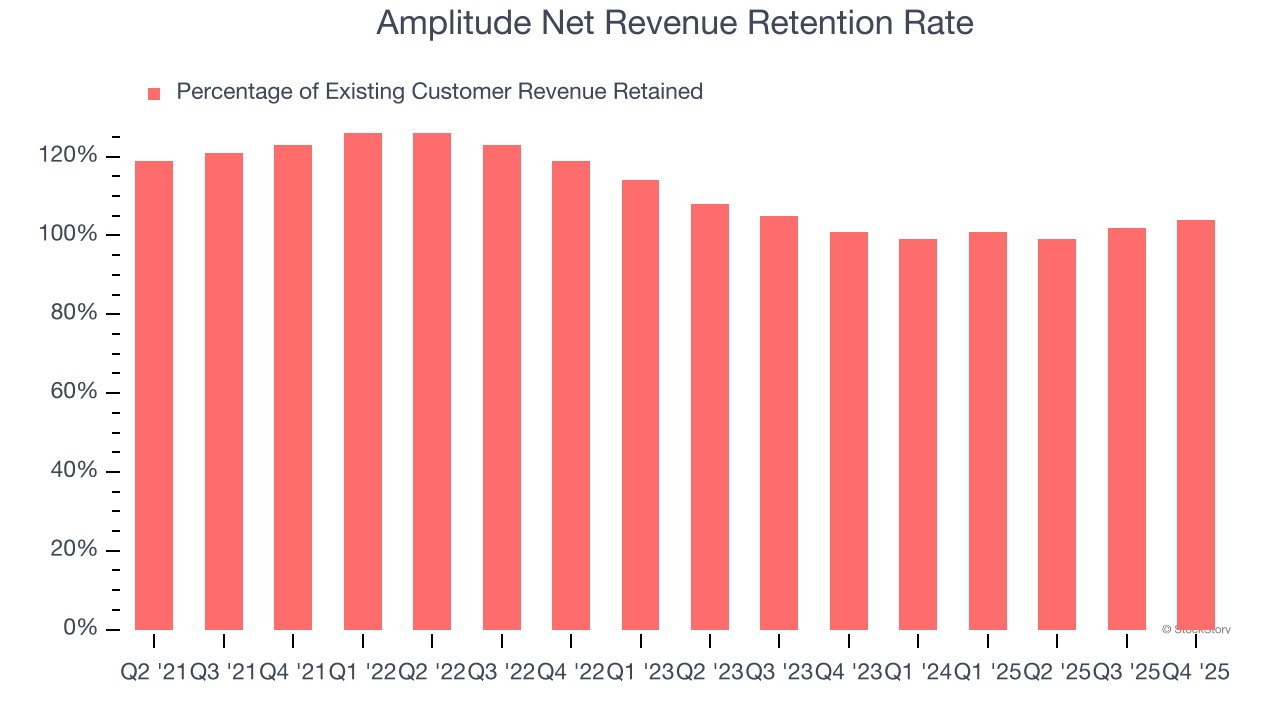

Ritenzione dei clienti

Uno dei grandi vantaggi del modello software-as-a-service (e una delle ragioni per cui le aziende SaaS sono valutate a multipli così elevati) è che i clienti, generalmente, aumentano la spesa per prodotti e servizi nel tempo.

Il tasso di ritenzione del fatturato netto di Amplitude, un indicatore chiave che misura quanto spendono oggi i clienti esistenti rispetto a un anno fa, è stato del 102% nel Q4. Questo significa che Amplitude avrebbe aumentato i suoi ricavi dell’1,5% anche senza acquisire nuovi clienti negli ultimi 12 mesi.

Amplitude ha un tasso di ritenzione netto adeguato, il che dimostra che l’azienda mantiene generalmente i clienti, ma è al di sotto delle migliori società SaaS che di solito registrano tassi di ritenzione netta superiori al 120%.

Considerazioni chiave sui risultati Q4 di Amplitude

È stato positivo vedere che Amplitude si aspetta una continua crescita dei ricavi anche il prossimo anno. Inoltre, ci ha fatto piacere che il tasso di ritenzione del fatturato netto sia cresciuto. D’altra parte, la guidance per l’EPS annuale è stata inferiore alle attese e anche quella per il prossimo trimestre è risultata al di sotto delle stime di Wall Street. Nel complesso, questo trimestre avrebbe potuto andare meglio. Il titolo ha guadagnato il 2,6%, arrivando a 7,37 dollari subito dopo la pubblicazione dei risultati.

Dunque, pensiamo che Amplitude sia un acquisto interessante ai prezzi attuali? Riteniamo che l’ultimo trimestre sia solo una parte del quadro della qualità aziendale di lungo periodo. La qualità, combinata con la valutazione, può aiutare a determinare se il titolo è da acquistare.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

3 motivi chiave per cui gli investitori orientati alla crescita dovrebbero prestare attenzione a Costco (COST)

Nvidia è ancora una volta la scelta principale di Morgan Stanley tra le azioni dei chip. Ecco il motivo