Copart (NASDAQ:CPRT) riporta vendite inferiori alle stime degli analisti negli utili del Q4 CY2025, il titolo scende del 10,8%

La società di aste online di veicoli Copart (NASDAQ:CPRT)

È ora il momento giusto per acquistare Copart?

Punti salienti del Q4 CY2025 di Copart (CPRT):

- Fatturato: 1,12 miliardi di dollari contro le stime degli analisti di 1,18 miliardi (calo del 3,6% su base annua, -5% rispetto alle attese)

- EPS (GAAP): $0,36 contro aspettative degli analisti di $0,39 (-7,5% rispetto alle stime)

- EBITDA rettificato: 434,9 milioni di dollari contro stime degli analisti di 479,1 milioni (margine del 38,8%, -9,2% rispetto alle attese)

- Margine operativo: 34,7%, in calo rispetto al 36,6% dello stesso trimestre dell'anno scorso

- Margine di Free Cash Flow: 5,2%, simile allo stesso trimestre dell'anno scorso

- Capitalizzazione di mercato: 36,54 miliardi di dollari

Panoramica dell'azienda

Partita come un unico deposito di recupero in California nel 1982, Copart (NASDAQ:CPRT) gestisce una piattaforma di aste online che mette in contatto i venditori di veicoli danneggiati e sinistrati con acquirenti che vanno da demolitori e ricostruttori a concessionari di auto usate ed esportatori.

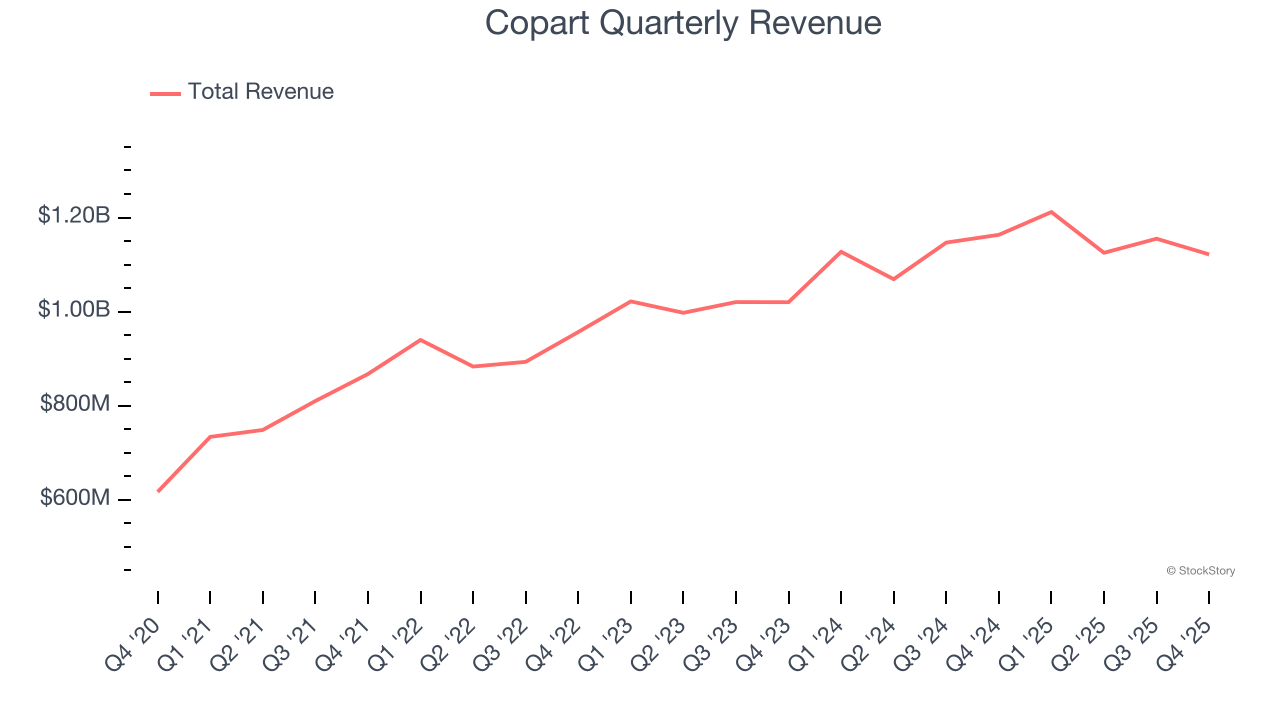

Crescita del Fatturato

Analizzare la performance di vendita a lungo termine di un'azienda rivela informazioni sulla sua qualità. Qualsiasi azienda può registrare uno o due trimestri positivi, ma molte di quelle durature crescono per anni.

Con 4,61 miliardi di dollari di fatturato negli ultimi 12 mesi, Copart è una delle aziende più grandi nel settore dei servizi alle imprese e beneficia di un marchio molto conosciuto che influenza le decisioni di acquisto.

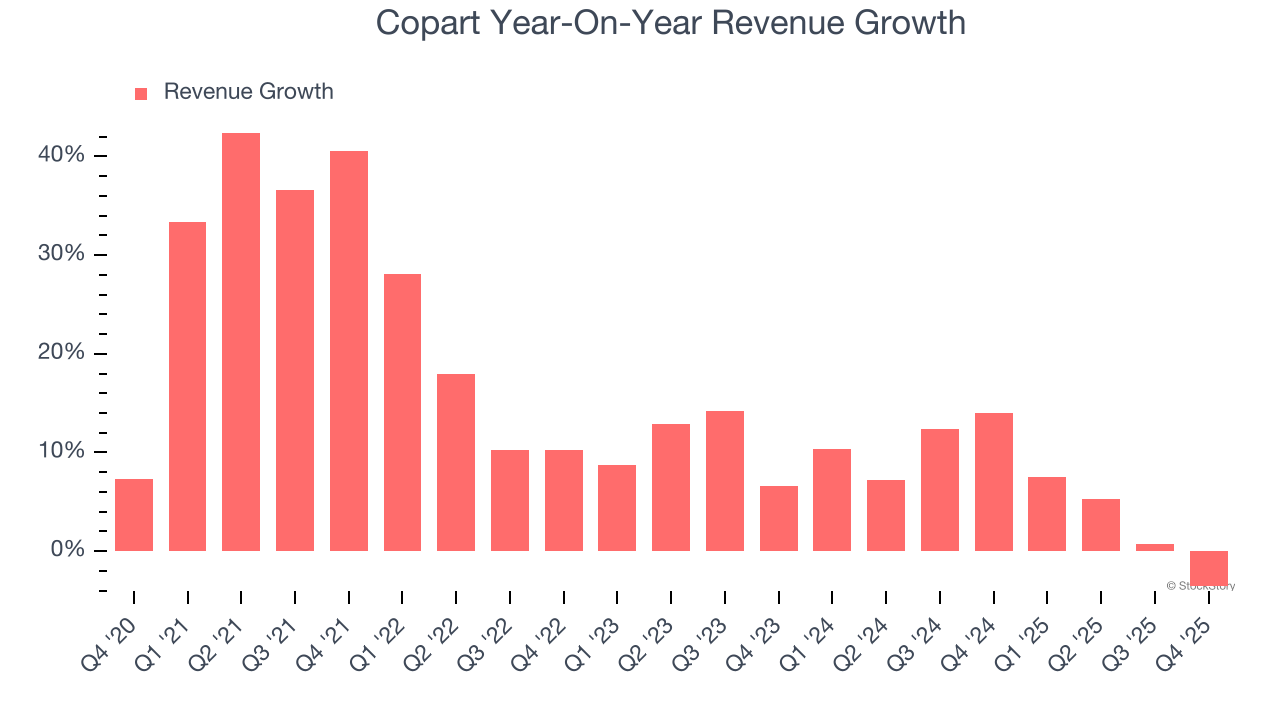

Come si può vedere di seguito, Copart ha aumentato le sue vendite a un incredibile tasso di crescita annuale composto del 15,1% negli ultimi cinque anni. Questo è un ottimo punto di partenza per la nostra analisi perché dimostra che la domanda per Copart è stata superiore a quella di molte aziende di servizi alle imprese.

La crescita a lungo termine è la più importante, ma nel settore dei servizi alle imprese, una visione storica di cinque anni può far perdere di vista nuove innovazioni o cicli di domanda. La crescita annualizzata del fatturato di Copart del 6,6% negli ultimi due anni è inferiore alla sua tendenza quinquennale, ma riteniamo comunque che i risultati siano stati rispettabili.

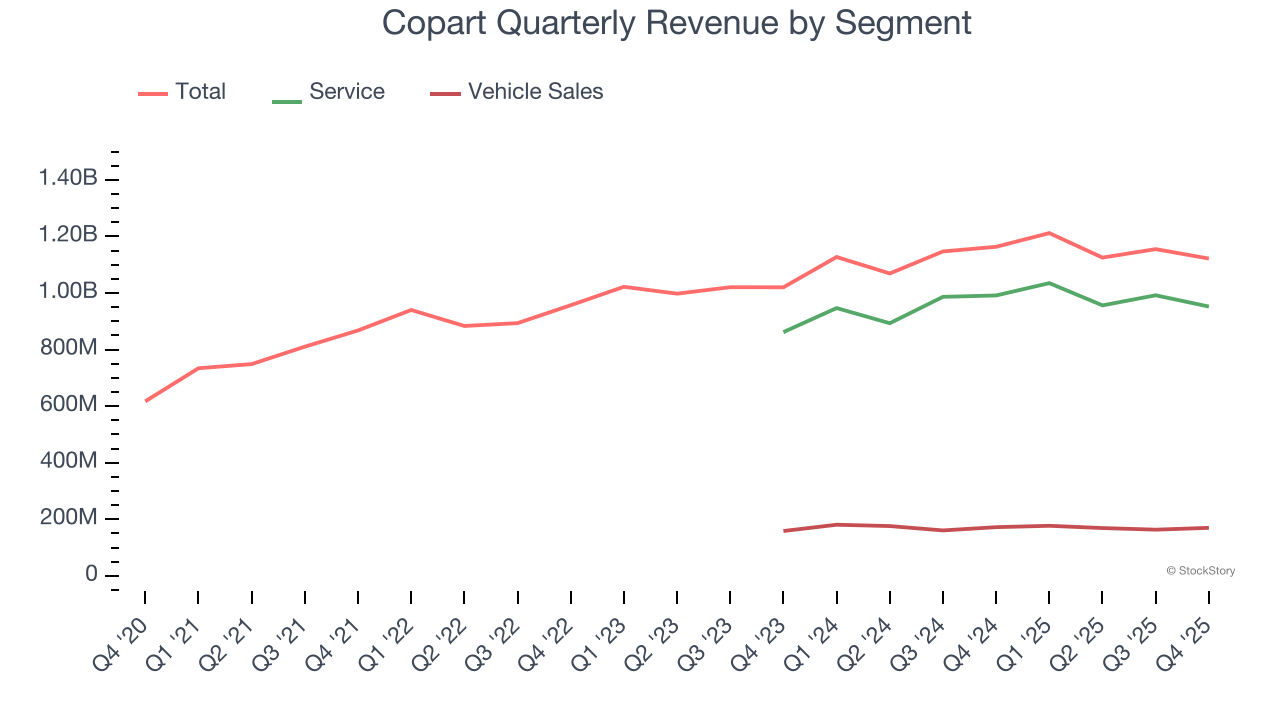

Possiamo approfondire la dinamica dei ricavi della società analizzando i suoi segmenti più importanti, Servizi e Vendite di Veicoli, che rappresentano rispettivamente l'84,9% e il 15,1% dei ricavi. Negli ultimi due anni, i ricavi dei Servizi di Copart (elaborazione e vendita di auto) sono cresciuti in media del 5,6% su base annua, mentre i ricavi dalla vendita di veicoli sono rimasti stabili.

In questo trimestre, Copart ha mancato le stime di Wall Street e ha registrato un calo piuttosto deludente del 3,6% dei ricavi su base annua, generando 1,12 miliardi di dollari di fatturato.

Guardando al futuro, gli analisti sell-side si aspettano che il fatturato cresca del 6% nei prossimi 12 mesi, in linea con il tasso degli ultimi due anni. Questa proiezione è superiore alla media del settore e implica che i suoi prodotti e servizi più recenti contribuiranno a sostenere la performance dei ricavi.

Microsoft, Alphabet, Coca-Cola, Monster Beverage — tutte sono partite come storie di crescita sottovalutate spinte da una tendenza massiccia. Abbiamo individuato la prossima: un'opportunità redditizia nei semiconduttori AI che Wall Street sta ancora sottovalutando.

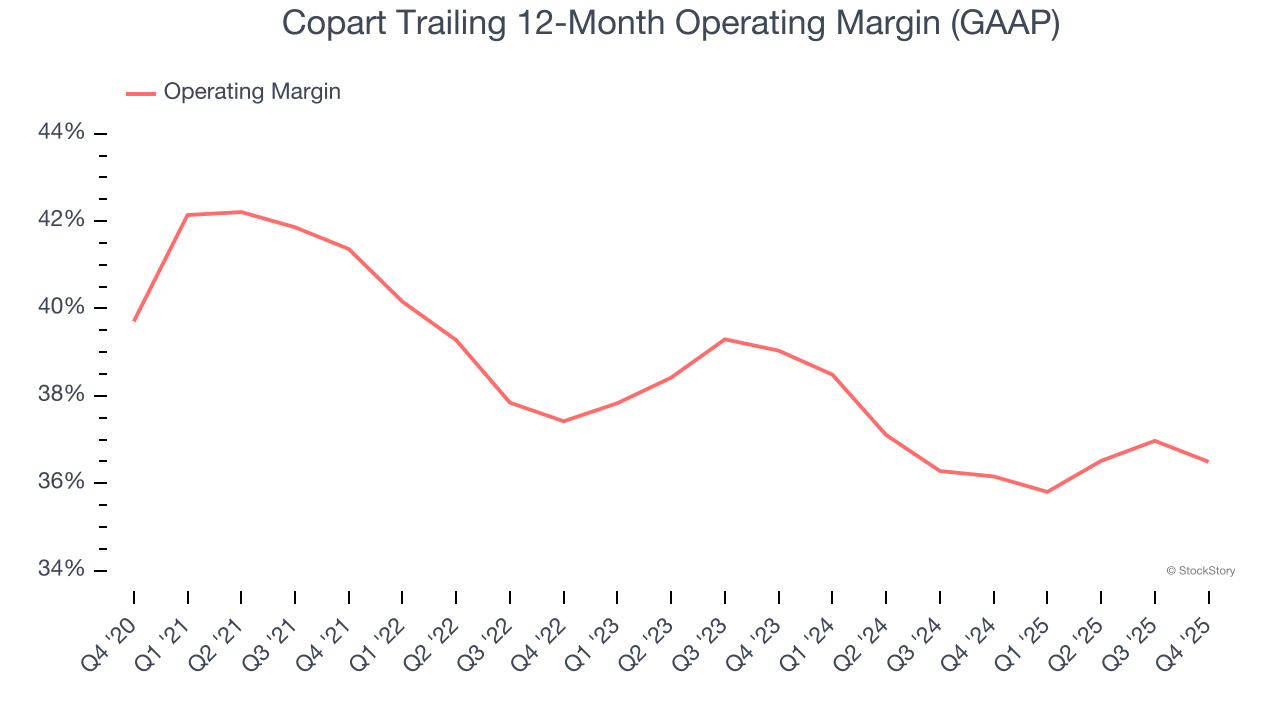

Margine Operativo

Copart è stata una macchina ben oliata negli ultimi cinque anni. Ha dimostrato una redditività di livello superiore per un'azienda di servizi alle imprese, vantando un margine operativo medio del 37,9%.

Analizzando l’andamento della sua redditività, il margine operativo di Copart è diminuito di 4,9 punti percentuali negli ultimi cinque anni. Questo solleva dubbi sulla base dei costi dell’azienda, perché la crescita dei ricavi avrebbe dovuto permettere una leva sui costi fissi, portando a migliori economie di scala e redditività.

In questo trimestre, Copart ha generato un margine operativo del 34,7%, in calo di 2 punti percentuali rispetto all'anno precedente. Questa riduzione è piuttosto trascurabile e indica che la struttura dei costi complessiva dell’azienda è rimasta relativamente stabile.

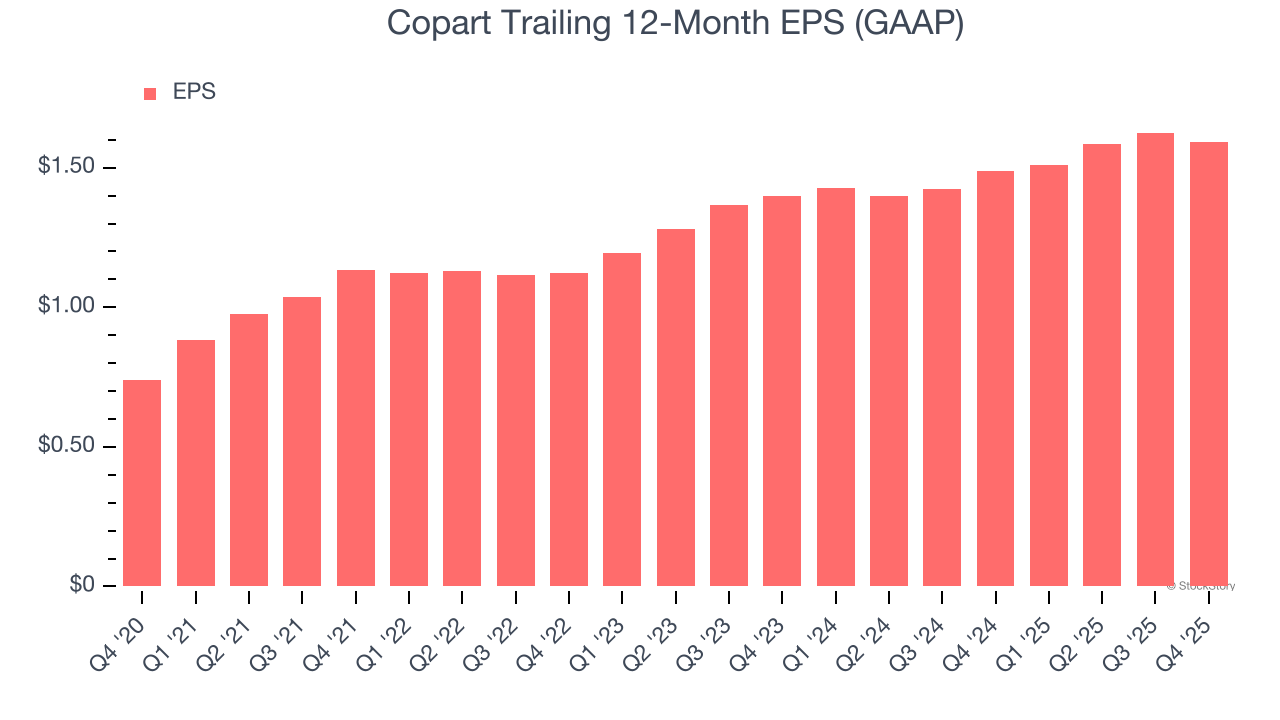

Utili per Azione

Monitoriamo il cambiamento degli utili per azione (EPS) a lungo termine per lo stesso motivo per cui seguiamo la crescita dei ricavi a lungo termine. Tuttavia, rispetto ai ricavi, l’EPS evidenzia se la crescita di un’azienda è redditizia.

L’eccezionale crescita annuale del 16,6% dell’EPS di Copart negli ultimi cinque anni è in linea con la sua performance di fatturato. Questo ci dice che ha mantenuto la redditività per azione durante l’espansione.

Come per il fatturato, analizziamo l’EPS su un periodo più breve per vedere se ci sfugge un cambiamento nell’attività.

Per Copart, la crescita annuale dell’EPS del 6,7% negli ultimi due anni è stata inferiore alla tendenza quinquennale. Non è stato un risultato ottimo, ma almeno l’azienda ha avuto successo in altre misure di salute finanziaria.

Nel Q4, Copart ha riportato un EPS di $0,36, in calo rispetto ai $0,40 dello stesso trimestre dell’anno precedente. Questo dato ha mancato le stime degli analisti, ma per noi conta di più la crescita dell’EPS a lungo termine rispetto alle fluttuazioni di breve periodo. Nei prossimi 12 mesi, Wall Street si aspetta che l’EPS annuale di Copart di $1,59 cresca del 7,9%.

Punti chiave dai risultati del Q4 di Copart

Abbiamo faticato a trovare molti aspetti positivi in questi risultati. Il fatturato ha mancato le attese e l’EPS è stato inferiore alle stime di Wall Street. Nel complesso, è stato un trimestre più debole. Il titolo è sceso del 10,8% a $33,58 subito dopo la pubblicazione dei risultati.

Copart può aver avuto un trimestre difficile, ma ciò rappresenta davvero un’opportunità di investimento in questo momento? Se state prendendo questa decisione, dovreste considerare il quadro più ampio della valutazione, delle qualità aziendali e degli ultimi risultati finanziari.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Stifel: la fase "volatile" del Medio Oriente spingerà la domanda verso il valore piuttosto che la crescita

Solana – Cosa aspettarsi quando i fondamentali rialzisti incontrano la realtà ribassista del mercato

Google ha recentemente assegnato a Sundar Pichai un pacchetto di compensi del valore di 692 milioni di dollari