Valutazioni gonfiate e limiti ai riscatti! L’attuale “crisi del credito privato PE” è una nuova ondata di “subprime”?

Un'ondata di panico si sta diffondendo nel mercato del credito privato. Orlando Gemes, Chief Investment Officer di Fourier Asset Management, lancia un severo avvertimento: "I segnali di pericolo che vediamo oggi nel credito privato sono sorprendentemente simili a quelli del 2007."

In particolare, egli sottolinea il peggioramento delle clausole di protezione per i creditori e le complesse clausole di liquidità che "nascondono la discrepanza tra gli asset che gli investitori pensano di possedere e quelli dai quali possono realmente uscire".

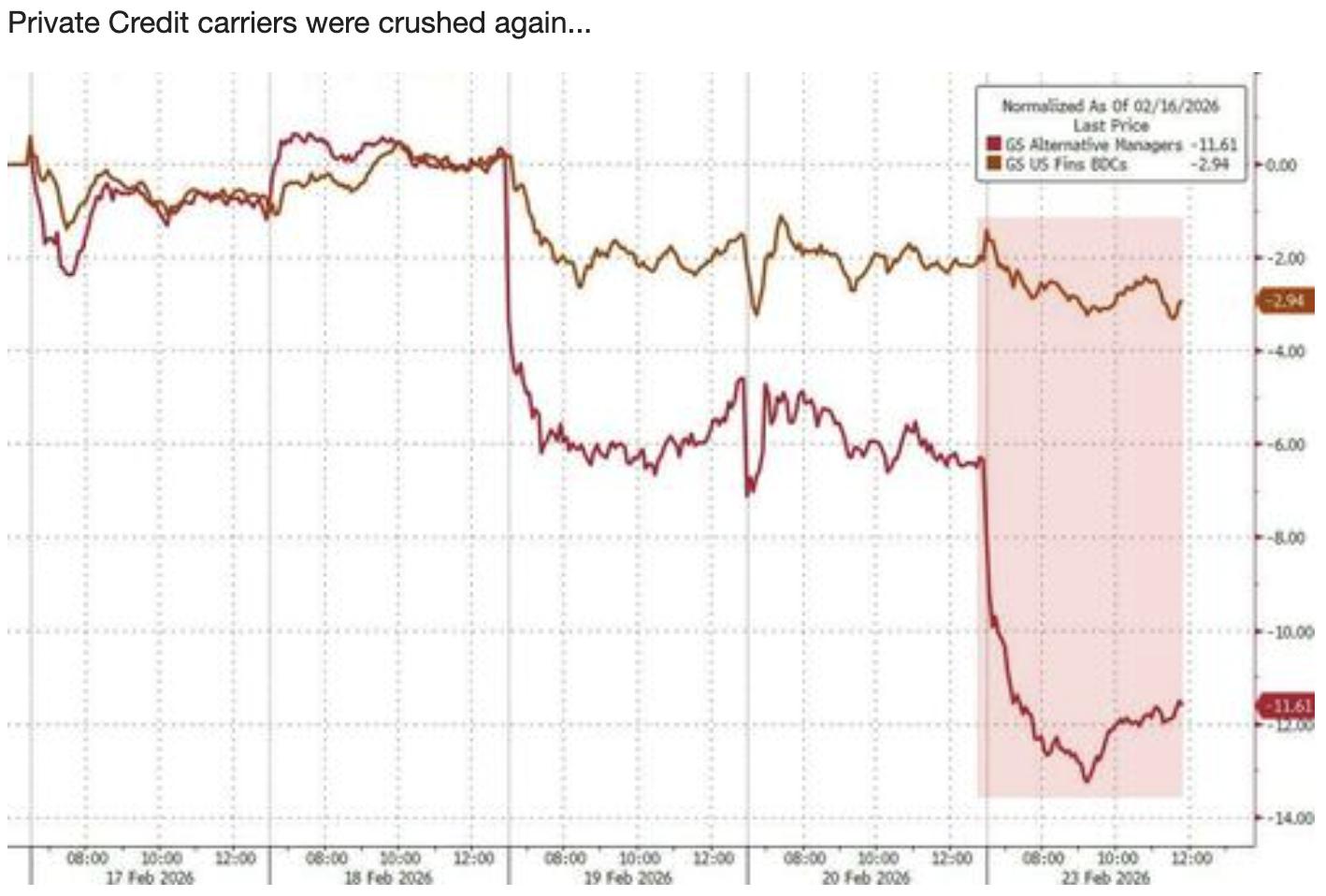

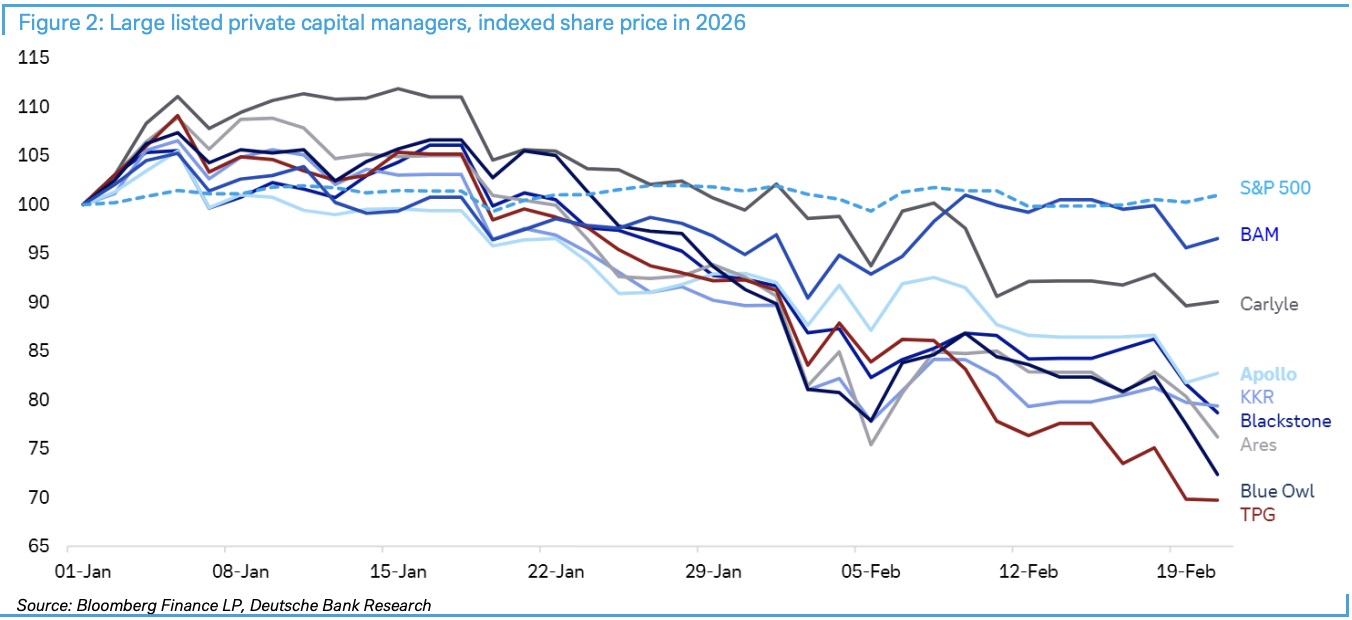

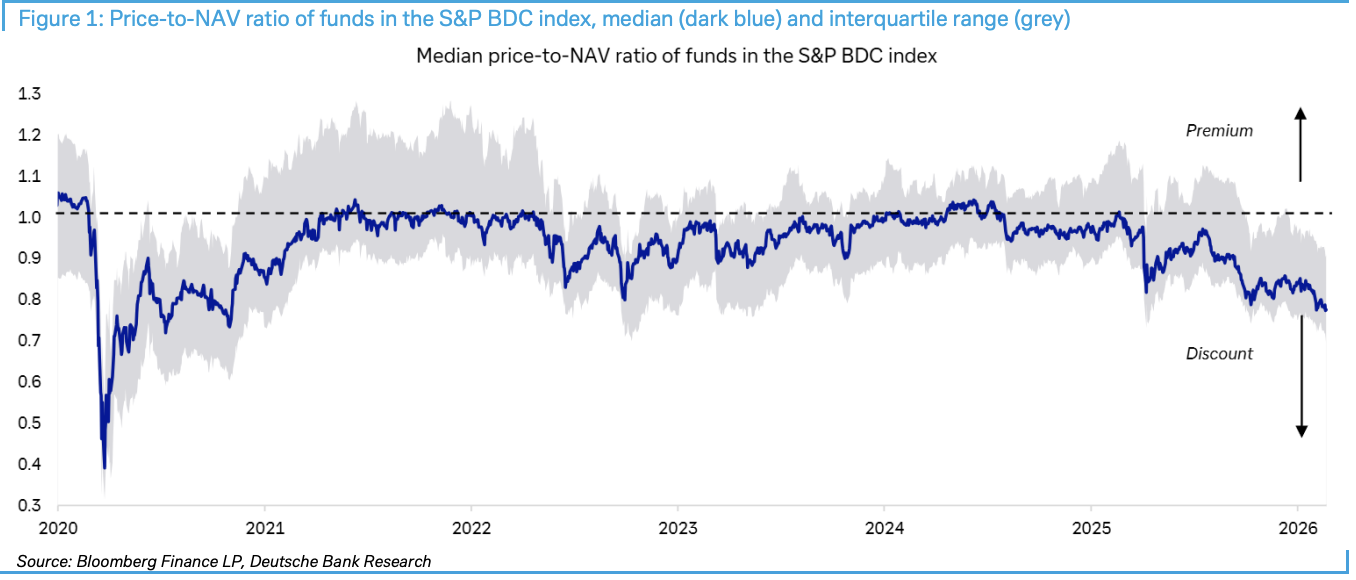

Secondo “Desk del Trading Segui-il-Vento”, il 23 febbraio Deutsche Bank ha pubblicato il rapporto “Private credit: Smoke, yes, but how much fire?”. Il rapporto evidenzia che il rapporto prezzo/valore patrimoniale netto dei fondi che compongono l'indice S&P BDC è sceso al massimo sconto dalla crisi Covid, mentre eventi come la limitazione dei riscatti da parte di Blue Owl e il dimezzamento della valutazione di Breitling hanno ulteriormente peggiorato la situazione.

Nonostante il recente calo dei prezzi delle azioni collegate, Deutsche Bank ritiene che attualmente non sussistano le condizioni per un contagio di mercato su larga scala. Gli investitori devono monitorare da vicino spread creditizi, utili aziendali, pressione sui titoli di Stato e variazioni regolamentari quali quattro indicatori chiave, riconoscendo al contempo che oltre 3.000 miliardi di dollari di “polvere secca” (capitali non investiti) potrebbero costituire un importante cuscinetto.

Nonostante il recente calo dei prezzi delle azioni collegate, Deutsche Bank ritiene che attualmente non sussistano le condizioni per un contagio di mercato su larga scala. Gli investitori devono monitorare da vicino spread creditizi, utili aziendali, pressione sui titoli di Stato e variazioni regolamentari quali quattro indicatori chiave, riconoscendo al contempo che oltre 3.000 miliardi di dollari di “polvere secca” (capitali non investiti) potrebbero costituire un importante cuscinetto.

BDC a sconto record: il termometro del panico di mercato

Le Business Development Company (BDC) stanno diventando il barometro della crisi nel credito privato. I dati di Deutsche Bank mostrano che questi enti quotati, fortemente esposti a credito privato e settore software, registrano uno sconto rispetto al valore patrimoniale netto ai massimi dalla pandemia.

Il panico si è ulteriormente intensificato la scorsa settimana. Blue Owl ha annunciato restrizioni ai riscatti e la vendita di asset in uno dei suoi fondi; sebbene l’intento fosse rafforzare la fiducia, alcuni investitori hanno approfittato per vendere esposizioni collegate al capitale privato. Successivamente, il Financial Times ha riportato che i proprietari di private equity di Breitling hanno dimezzato il valore del loro investimento, alimentando ulteriormente il panico di mercato.

Istituzioni finanziarie non bancarie: rischio sistemico sottovalutato

La vera preoccupazione riguarda la crescente quota delle istituzioni finanziarie non bancarie (NBFI) nel sistema finanziario. Una recente ricerca della Federal Reserve di New York sottolinea i rischi che la crescita delle NBFI comporta per le banche. Dati chiave mostrano che le NBFI ora detengono oltre il 50% degli asset finanziari globali, e negli Stati Uniti questa quota sale al 60%.

Il meccanismo di trasmissione del rischio merita attenzione: anche se le banche, dopo la crisi finanziaria, hanno ridotto la loro esposizione diretta all’economia reale, restano indirettamente esposte tramite le obbligazioni verso le NBFI. Nello specifico, le banche concedono prestiti senior alle NBFI, che a loro volta erogano credito subordinato ad altri mutuatari. Questa struttura multilivello annidata può generare reazioni a catena in caso di problemi.

Il vice presidente della Federal Reserve Bowman ha sottolineato che, prima della crisi finanziaria, le banche concedevano il 60% dei mutui, ma questa quota si è quasi dimezzata e i mutuatari si sono rivolti alle istituzioni finanziarie non bancarie.

3.000 miliardi di “polvere secca”: ancora di salvezza o una goccia nel mare?

Deutsche Bank ritiene che attualmente il mercato del capitale privato disponga di oltre 3.000 miliardi di dollari di “polvere secca”, fondi sufficienti ad affrontare i problemi finanziari recenti, poiché la stragrande maggioranza dei prestiti di capitale privato di grandi dimensioni è emessa da grandi istituzioni. Queste organizzazioni sono altamente diversificate e influenti; i loro investitori difficilmente rifiuteranno richiami di capitale.

Ma la situazione è molto diversa per il mercato mid-cap. Molte istituzioni di questo segmento dipendono fortemente dagli investimenti recenti nel software, che hanno subito forti ribassi e sono poco diversificate, rappresentando il punto più vulnerabile attualmente.

Quattro indicatori: il punto di innesco della crisi

Deutsche Bank sottolinea chiaramente che, affinché lo scenario negativo si realizzi e si verifichi un contagio verso le banche, servono peggioramenti nelle condizioni economiche e di mercato. In particolare, deve verificarsi una combinazione dei seguenti fattori:

-

Aumenti bruschi degli spread creditizi e/o dei tassi di interesse

-

Contrazione significativa degli utili aziendali

-

Pressioni preoccupanti sul mercato dei titoli di Stato, in particolare nelle aste del debito

-

Modifiche nei requisiti regolatori o di capitale bancari relativi alle esposizioni sul mercato privato

La conclusione chiave è: attualmente nessuno di questi quattro indicatori ha raggiunto un livello tale da rappresentare una minaccia per il mercato del capitale privato, in termini di potenziale di contagio e danno al mercato più ampio.

Valutazione attuale: tanto fumo, poco fuoco

Deutsche Bank descrive la situazione attuale come “molto fumo, ma il fuoco non si vede”, sottolineando di non equiparare direttamente la volatilità della liquidità a un crollo del credito. Inoltre, gli investitori spesso confondono problemi specifici di singoli investimenti con tendenze di mercato più ampie, un tipico errore di “correlazione anziché causalità”.

Nonostante le vendite guidate dall’AI causate dai timori di sconvolgimenti a lungo termine tra le società software, la maggior parte di queste probabilmente manterrà clienti e profitti, quindi nel breve termine dovrebbe avere flussi di cassa per pagare i creditori.

Ancora più importante, vista la forte performance di azioni e credito, la solidità degli utili aziendali, la resilienza del mercato del lavoro statunitense e la generale stabilità economica, non si sono ancora create le condizioni per un crollo della fiducia.

Per gli investitori, nel breve termine occorre monitorare da vicino i quattro indicatori citati da Deutsche Bank e valutare se lo “sconto sul NAV” di strumenti come le BDC continui a diffondersi. Solo quando lo sconto si trasformerà da fattore emotivo in vincolo concreto nella catena di finanziamento, il rischio passerà dalla dimensione locale a quella sistemica.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Nvidia pubblica i risultati finanziari. Gli investitori di Wall Street rispondono: "È tutto qui?"

La previsione bomba di prezzo di XRP di Patrick Bet-David se XRP cattura il 5% del volume SWIFT

Le nuove restrizioni statunitensi sull'IA causano un crollo delle azioni Nvidia