Fidelis Insurance (NYSE:FIHL) annuncia che i ricavi del quarto trimestre dell'anno fiscale 2025 sono inferiori alle previsioni degli analisti

Panoramica degli utili Q4 2025 di Fidelis Insurance (FIHL)

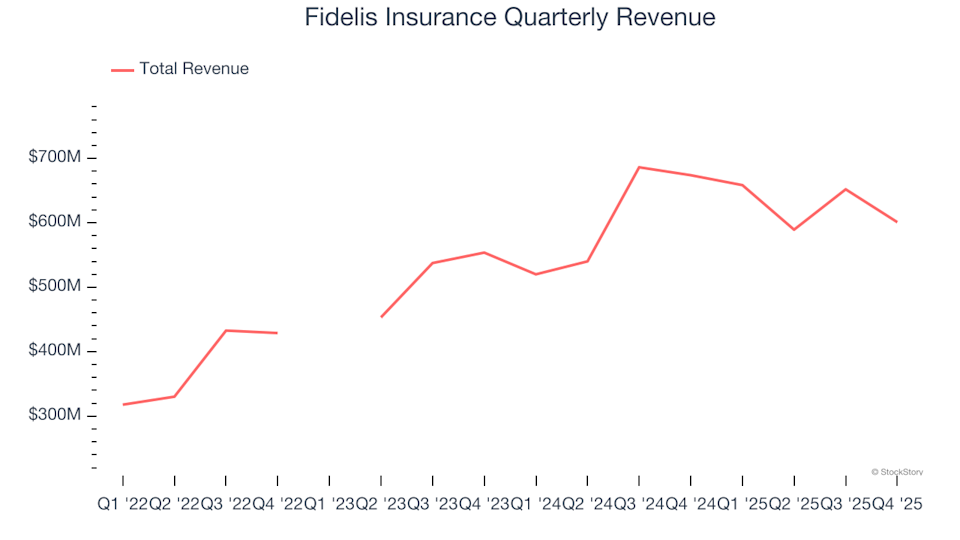

Fidelis Insurance (NYSE: FIHL), un fornitore specializzato in prodotti assicurativi di nicchia, ha riportato un fatturato del quarto trimestre 2025 di 600,9 milioni di dollari, segnando un calo del 10,8% rispetto allo stesso periodo dell'anno precedente e risultando inferiore alle previsioni degli analisti. Tuttavia, la società ha registrato un utile per azione non-GAAP di 1,09 dollari, leggermente superiore alle stime di consenso dell'1,3%.

Principali risultati del Q4 2025

- Premi netti guadagnati: 552,9 milioni di dollari, al di sotto delle aspettative di 621,3 milioni di dollari (in calo del 12,9% anno su anno, 11% sotto le stime)

- Ricavi totali: 600,9 milioni di dollari, rispetto ai previsti 706,8 milioni di dollari (un calo del 10,8% anno su anno, 15% sotto le proiezioni)

- Combined Ratio: 80,6%, superando la previsione dell'84,5% di 390 punti base

- EPS Rettificato: 1,09 dollari, leggermente sopra la previsione di 1,08 dollari (superamento dell'1,3%)

- Valore contabile per azione: 24,61 dollari, in linea con la stima di 24,51 dollari (crescita annua del 12,3%)

- Capitalizzazione di mercato: 2,07 miliardi di dollari

Dan Burrows, CEO di Fidelis Insurance Group, ha dichiarato: “Il nostro solido quarto trimestre, caratterizzato da un combined ratio dell'80,6% e un ROAE operativo annualizzato del 18,3%, evidenzia la resilienza del nostro modello di business e la nostra capacità di raggiungere gli obiettivi strategici mentre gestiamo l'allocazione del capitale.”

Informazioni su Fidelis Insurance

Fondata alle Bermuda nel 2014, Fidelis Insurance (NYSE: FIHL) opera a livello globale nel settore assicurativo e riassicurativo specialistico. L’azienda è strutturata per rispondere rapidamente ai cambiamenti delle dinamiche di mercato, concentrandosi sulla creazione di valore tramite un’allocazione strategica del capitale, una valutazione esperta del rischio e partnership di sottoscrizione a lungo termine.

Tendenze dei ricavi

Le compagnie assicurative generano reddito tramite tre canali principali: sottoscrizione (premi guadagnati), rendimenti sugli investimenti dei premi raccolti (“float”) e commissioni da servizi come amministrazione polizze o rendite. Negli ultimi tre anni, Fidelis Insurance ha registrato un notevole tasso annuo composto di crescita dei ricavi del 24,4%, superando la media del settore e indicando una forte domanda di mercato per le sue offerte.

Nota: alcuni trimestri sono esclusi a causa di guadagni o perdite straordinarie sugli investimenti che non riflettono i fondamentali operativi continuativi dell’azienda.

Pur privilegiando la crescita a lungo termine, è importante considerare i recenti cambiamenti nei tassi d’interesse, nella performance di mercato e nelle tendenze di settore. Negli ultimi due anni, la crescita annualizzata dei ricavi di Fidelis Insurance è rallentata al 9,2%, al di sotto della media triennale, ma suggerisce comunque una domanda stabile per i suoi servizi.

Performance recente di ricavi e premi

In questo trimestre, Fidelis Insurance non ha raggiunto le aspettative di fatturato di Wall Street, registrando un calo del 10,8% anno su anno a 600,9 milioni di dollari. I premi netti guadagnati hanno rappresentato il 78,6% dei ricavi totali negli ultimi quattro anni, sottolineando il ruolo centrale delle operazioni assicurative core nel modello di business dell’azienda.

Nota: alcuni trimestri sono esclusi a causa di guadagni o perdite straordinarie sugli investimenti che non riflettono i fondamentali operativi continuativi dell’azienda.

Investitori e analisti generalmente attribuiscono maggiore importanza alla crescita dei premi netti guadagnati, poiché rappresenta un indicatore chiave delle performance di sottoscrizione e della presenza sul mercato.

Valore contabile per azione (BVPS)

Le compagnie assicurative sono fondamentalmente guidate dal bilancio, raccogliendo premi in anticipo e pagando i sinistri nel tempo. Il “float”—i premi detenuti prima del pagamento dei sinistri—viene investito, formando una base patrimoniale compensata dalle passività. Il valore contabile per azione (BVPS) misura il valore di questi attivi (inclusi investimenti, liquidità e crediti da riassicurazione) meno le passività (come riserve per sinistri e debito), rappresentando il valore a disposizione degli azionisti.

Il BVPS è una metrica cruciale per valutare la qualità a lungo termine del business di un assicuratore, poiché è meno suscettibile agli aggiustamenti contabili di breve termine rispetto all’utile per azione. Negli ultimi due anni, il BVPS di Fidelis Insurance è aumentato a un tasso annuo modesto dell’8,8%.

Nota: alcuni trimestri sono esclusi a causa di guadagni o perdite straordinarie sugli investimenti che non riflettono i fondamentali operativi continuativi dell’azienda.

Guardando avanti, gli analisti prevedono che il BVPS di Fidelis Insurance aumenterà del 30% nel prossimo anno, raggiungendo i 24,51 dollari—un tasso di crescita decisamente forte.

Considerazioni finali sui risultati del Q4

Complessivamente, gli ultimi risultati trimestrali sono stati deludenti, con sia i ricavi che i premi netti guadagnati inferiori alle aspettative. Il prezzo delle azioni della società è rimasto stabile a 20,10 dollari dopo l’annuncio.

Fidelis Insurance è un acquisto? Crediamo che i risultati di un solo trimestre rappresentino solo una parte del quadro generale. Valutare la qualità del business nel lungo termine insieme alla valutazione è essenziale per prendere decisioni di investimento informate.

Scopri di più

La tecnologia sta trasformando ogni settore e la domanda di strumenti a supporto degli sviluppatori software continua a crescere.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Analista agli operatori di XRP: è qui che dovrebbe avvenire la reazione

Morpho rafforza la sua posizione mentre la custodia istituzionale delle criptovalute evolve