Le sfide di Tesla in Europa persistono: è saggio affidarsi ai loro impegni sull’autonomia?

Tesla affronta ostacoli in Europa

Tesla continua a incontrare difficoltà nel mercato europeo, con gennaio che segna il tredicesimo mese consecutivo di calo delle vendite. L'azienda ha venduto poco più di 8.000 veicoli durante il mese, registrando una diminuzione del 17% rispetto all'anno precedente. Fattori come una gamma di veicoli ormai datata e la feroce concorrenza dei produttori cinesi, che offrono opzioni più economiche, hanno contribuito al calo della domanda. Inoltre, le attività politiche del CEO Elon Musk hanno avuto un impatto negativo sulla reputazione di Tesla nella regione.

Queste sfide sono particolarmente rilevanti considerando che il mercato complessivo europeo dei veicoli elettrici a batteria (BEV) è cresciuto di circa il 14% a gennaio. Al contrario, un concorrente, che ha superato Tesla come principale venditore mondiale di veicoli elettrici nel 2025, ha consegnato oltre 18.000 veicoli in Europa lo scorso mese.

Con il suo principale business EV sotto pressione, Musk sta orientando Tesla verso una più ampia azienda tecnologica, puntando su intelligenza artificiale, tecnologia di guida autonoma e robotica come motori di crescita futuri.

Ma queste ambizioni a lungo termine giustificano davvero il possesso di azioni Tesla oggi? Vediamo più da vicino.

I progressi di Tesla nei Robotaxi sono in ritardo

Tesla ha lanciato il suo servizio iniziale di robotaxi ad Austin nel giugno 2025. Il servizio è ora operativo sia ad Austin che nell'area della Bay Area in California, con piani di espansione in altre sette città—Dallas, Houston, Phoenix, Miami, Orlando, Tampa e Las Vegas—nella prima metà dell'anno.

Musk ha dichiarato che, in attesa dell'approvazione normativa, i veicoli Tesla completamente autonomi potrebbero essere disponibili per circa il 25% al 50% della popolazione statunitense entro fine anno. Tuttavia, promesse simili erano state fatte a luglio 2025 e quegli obiettivi non sono stati raggiunti. Considerando questo precedente, permane scetticismo sul fatto che questi nuovi obiettivi siano realizzabili o semplicemente proiezioni ottimistiche. Per ora, la tempistica rimane incerta.

Tesla deve inoltre affrontare una forte concorrenza dall'azienda di guida autonoma di Alphabet, che guida il mercato statunitense dei robotaxi e ha recentemente espanso le sue operazioni senza conducente a città come Dallas, Houston, San Antonio e Orlando, coprendo ora un totale di 10 città.

I veicoli di questa azienda operano a un livello di autonomia 4, che consente loro di funzionare senza intervento umano in aree specifiche. Al contrario, i veicoli Tesla sono ancora classificati come livello 2, richiedendo ai conducenti di rimanere attenti e pronti a prendere il controllo.

Pur avendo Tesla implementato un piccolo numero di robotaxi senza conducente ad Austin senza operatori di sicurezza umani, la sua scala è ben lontana da quella dei concorrenti. Dall'avvio, i robotaxi di Tesla ad Austin sarebbero stati coinvolti in 14 incidenti. L'azienda ha riportato quasi 700.000 miglia a pagamento percorse dalla flotta, mentre il suo principale concorrente registra oltre 450.000 corse pagate ogni settimana negli Stati Uniti. Il divario sia tecnologico che operativo è significativo e Tesla ha ancora molta strada da fare.

Optimus: obiettivi ambiziosi, tempistica incerta

Oltre ai veicoli autonomi, Musk si concentra anche sul progetto del robot umanoide di Tesla, Optimus. La terza generazione di Optimus dovrebbe essere presentata nel primo trimestre del 2026, con la produzione di massa come obiettivo.

Lo scorso anno, Musk ha fatto previsioni audaci, suggerendo che Optimus potrebbe alla fine generare oltre 10 trilioni di dollari di ricavi nel tempo—una cifra che egli stesso ha ammesso sembrare “assolutamente folle”.

Pur potendo la robotica diventare un mercato importante in futuro, una crescita significativa richiederà probabilmente anni. La redditività commerciale, la convenienza economica e le applicazioni pratiche della tecnologia sono ancora tutte da dimostrare. Al momento, Optimus resta più una visione che un generatore di ricavi.

Spese elevate in un contesto di difficoltà per il core business EV

I piani aggressivi di spesa in conto capitale di Tesla aumentano ulteriormente il rischio. Il management prevede di spendere oltre 20 miliardi di dollari nel 2026, un forte aumento rispetto agli 8,5 miliardi dello scorso anno e ben al di sopra del precedente massimo di 11,3 miliardi nel 2024.

Questo investimento sosterrà sei grandi progetti, tra cui impianti per una raffineria, batterie LFP, il CyberCab, il Semi, una nuova megafabbrica e Optimus. Tesla prevede inoltre di investire pesantemente nelle infrastrutture AI per far progredire i progetti di guida autonoma, robotaxi e robotica.

Pur potendo questi investimenti ripagare nel lungo termine, arrivano in un momento in cui il business principale EV di Tesla sta rallentando. Le consegne di veicoli sono diminuite per il secondo anno consecutivo nel 2025, scendendo di oltre l'8% dopo un calo dell’1% nel 2024.

In sintesi, Tesla sta impegnando risorse significative in anticipo, mentre ricavi significativi da AI, robotaxi e robotica restano incerti e probabilmente lontani anni. Questo aumenta la pressione finanziaria a breve termine sull'azienda.

Performance del titolo e valutazione di Tesla

Negli ultimi sei mesi, le azioni Tesla sono salite del 19%, ma rimangono indietro rispetto al settore automobilistico nel suo complesso.

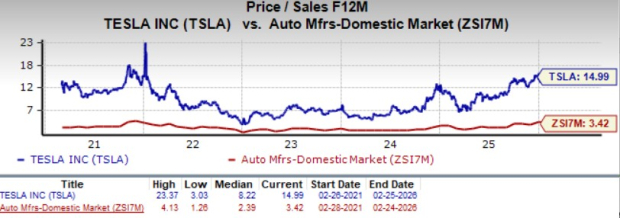

Attualmente, Tesla viene scambiata a un rapporto prezzo/vendite forward di 15, molto superiore alla media del settore e alla propria media su cinque anni. La valutazione dell’azienda è spesso stata scollegata dai fondamentali a breve termine, ma ciò non elimina il rischio di una flessione. Gran parte dell’ottimismo sul futuro di Tesla nell’autonomia e nell’AI è già incorporato nel prezzo delle azioni. Tesla detiene un Value Score di F.

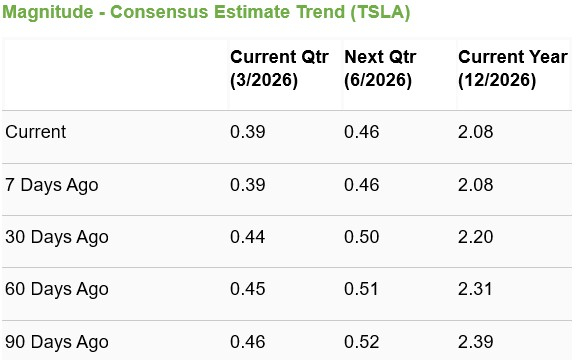

Le stime degli analisti per l’utile per azione di Tesla sono diminuite negli ultimi due mesi.

Conclusione

Le aspirazioni di Tesla nella guida autonoma, nei robotaxi e nella robotica sono indubbiamente ambiziose. Tuttavia, l’azienda affronta rischi significativi di esecuzione. Tesla è indietro rispetto ai concorrenti nella tecnologia senza conducente, ha una storia di mancato rispetto delle scadenze per il lancio dei robotaxi e Optimus è ancora lontano dalla redditività commerciale.

Nel frattempo, il core business dei veicoli elettrici di Tesla si sta indebolendo e le spese in conto capitale sono in forte aumento. Fino a quando l’azienda non dimostrerà progressi e risultati concreti nell’autonomia e nella robotica, investire esclusivamente sulle promesse a lungo termine potrebbe essere prematuro.

Per ora, potrebbe essere saggio per gli investitori evitare il titolo Tesla piuttosto che acquistarlo o mantenerlo basandosi solo sulle sue ambizioni in AI e autonomia. Attualmente, l’azienda detiene un Zacks Rank #4 (Vendere).

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

In tendenza

AltroAmazon taglia posti di lavoro nel settore robotica e lancia un segnale strategico: scommessa totale da 200 miliardi di dollari sulla potenza di calcolo AI, i chip AI sviluppati internamente diventano il fulcro per ridurre i costi

Rapporto Quotidiano UEX di Bitget|Gli Stati Uniti pianificano di applicare questa settimana una tariffa globale del 15%; Trump nomina Walsh come presidente della Federal Reserve; BlackRock continua ad aumentare le sue posizioni in bitcoin di recente (05 marzo 2026)