Le azioni di Qnity Electronics salgono del 3,37% grazie a solidi utili, nonostante il 433° volume di scambi più basso

Panoramica del Mercato

Il 4 marzo 2026, Qnity Electronics (Q+3,37%) ha registrato un significativo aumento del 3,37% nel prezzo delle sue azioni, sovraperformando il mercato generale nonostante un calo del volume di scambi del 20,73%, con un totale di $0,30 miliardi—classificandosi al 433° posto tra tutte le azioni. Questo rialzo è seguito a ottimi risultati del quarto trimestre 2025, con un utile per azione (EPS) di $0,82, superiore del 49% rispetto alle previsioni. Si è trattato della prima pubblicazione degli utili dell'azienda da quando è diventata indipendente in seguito allo spin-off del 2024. Per l'intero 2025, le vendite hanno raggiunto i $4,75 miliardi, rappresentando una crescita organica del 10%, e l'EBITDA rettificato si è attestato a $349 milioni. La solida performance del titolo riflette la fiducia degli investitori nella forza operativa di Qnity e nella sua focalizzazione strategica sul progresso della tecnologia dei semiconduttori.

Principali Fattori alla Base delle Performance

Risultati Eccezionali e Crescita dei Ricavi

I risultati finanziari del quarto trimestre del 2025 di Qnity sono stati il principale motore del rally del 3,37% delle sue azioni. L'azienda ha registrato $1,2 miliardi di ricavi trimestrali, segnando un aumento dell'8% rispetto all'anno precedente, e un EPS di $0,82—$0,18 sopra le aspettative degli analisti. Questi risultati hanno evidenziato la capacità di Qnity di soddisfare la crescente domanda nelle sue divisioni Semiconductor Technologies e Interconnect Solutions. I ricavi annuali per il 2025 hanno raggiunto i $4,75 miliardi, con l’EBITDA salito a $349 milioni, segnalando un momentum continuo. Gli analisti hanno sottolineato che l’utile lordo è aumentato a $2,195 miliardi rispetto a $1,996 miliardi nel 2024, rafforzando la percezione di efficienza e forza di prezzo di Qnity in un contesto competitivo.

Valutazioni Positive degli Analisti e Incrementi dei Prezzi Obiettivo

Le principali istituzioni finanziarie hanno recentemente rivisto al rialzo le loro prospettive su Qnity. RBC Capital ha aumentato il suo prezzo obiettivo a $139 da $133, mentre Goldman Sachs lo ha portato a $130 da $110, mantenendo entrambe la raccomandazione “Buy”. Questi upgrade riflettono fiducia nell’indipendenza di Qnity post-spin-off e nella sua capacità di mantenere la crescita. Gli analisti hanno evidenziato solidi margini EBITDA e il potenziale di ulteriori miglioramenti nel caso di aumento dell'utilizzo da parte dei clienti. Lo spin-off, che ha dato a Qnity una capitalizzazione di mercato di $25,1 miliardi, è stato visto come una mossa strategica che consente all’azienda di concentrarsi sull’innovazione nei semiconduttori e ridurre la dipendenza dai business legacy.

Direzione Strategica e Guidance Futura

Il management di Qnity ha fornito una guidance prospettica che ha orientato le aspettative degli investitori. L’azienda ha previsto per il 2026 ricavi compresi tra $4,97 miliardi e $5,17 miliardi, segnalando una crescita continua nonostante le sfide economiche e i problemi nella catena di approvvigionamento. Qnity ha confermato il suo impegno nella ricerca e sviluppo e nell’innovazione dei semiconduttori, in linea con le tendenze del settore. L’EBITDA rettificato di $349 milioni per il 2025 ha dimostrato la capacità dell’azienda di generare flussi di cassa costanti, un fattore cruciale per gli investitori che valutano la resilienza in tempi incerti.

Stabilità Finanziaria e Fiducia degli Investitori

Dopo lo spin-off, Qnity ha mantenuto forti metriche finanziarie, incluso un margine lordo del 47,5% e un margine EBITDA del 29,08% nel 2025—entrambi superiori alle medie del settore. Questi dati riflettono efficaci controlli dei costi e operazioni scalabili. La capacità dell’azienda di mantenere alti margini EBITDA nonostante l’aumento delle spese in R&S e SG&A ha messo in luce la sua adattabilità operativa. Inoltre, il basso debito di Qnity e la focalizzazione sulla crescita organica, piuttosto che sulle acquisizioni, hanno ulteriormente rafforzato la fiducia degli investitori nella sua struttura finanziaria.

Gestione dei Rischi e delle Sfide

Nonostante il clima ottimistico, gli analisti hanno riconosciuto rischi potenziali come le interruzioni globali della catena di approvvigionamento e l’incertezza economica. L’ampia base di clienti di Qnity e le partnership strategiche nella produzione di semiconduttori sono stati considerati fattori di mitigazione. La guidance 2026 dell’azienda, che prevede una crescita moderata della domanda dei clienti, riflette un approccio prudente nell’affrontare le incertezze del mercato. Questa visione equilibrata, unita a una storia di superamento delle aspettative, posiziona Qnity come un concorrente resiliente in un settore ciclico.

Complessivamente, risultati solidi, revisioni positive degli analisti, una direzione strategica chiara e una gestione finanziaria disciplinata hanno spinto il titolo Qnity, rendendolo una scelta di rilievo per gli investitori interessati al settore dell’innovazione nei semiconduttori.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Shock nel flusso delle merci: tariffe da record, capitali bloccati e forti oscillazioni dei prezzi

Quali fattori migliorano la posizione di AeroVironment nel mercato delle munizioni vaganti?

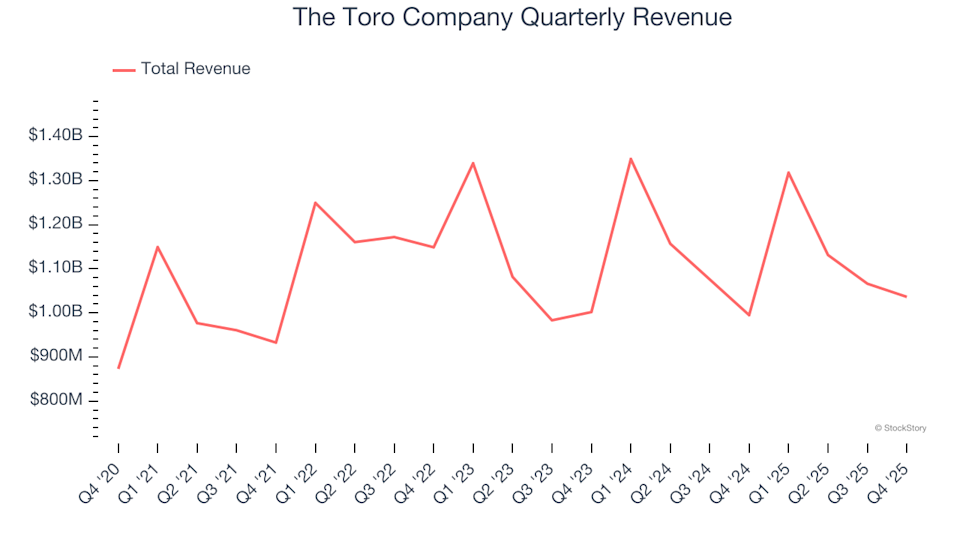

The Toro Company (NYSE:TTC) supera le previsioni del quarto trimestre CY2025

Chatham Lodging acquisisce sei proprietà Hilton, aumenta il dividendo trimestrale