NVIDIA supera ogni aspettativa nei risultati del quarto trimestre, dichiara che il boom dell’AI continua

NVIDIA supera le aspettative con solidi risultati nel Q4 dell’esercizio 2026

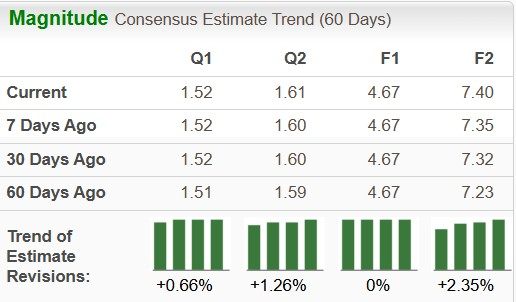

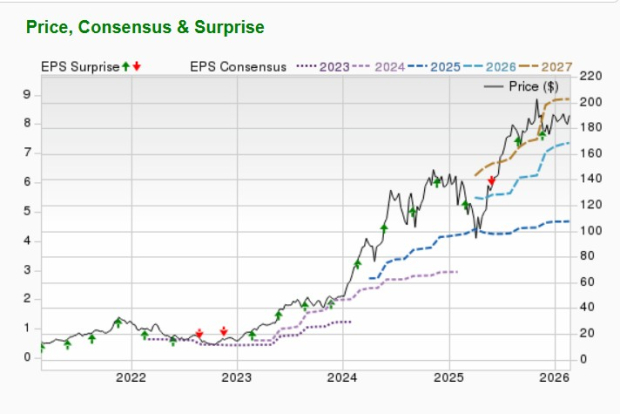

NVIDIA Corp. (NVDA), riconosciuta come la principale forza mondiale nelle GPU alimentate dall’AI generativa, ha pubblicato risultati impressionanti per il quarto trimestre dell’esercizio 2026. L’azienda ha registrato un utile per azione rettificato di 1,62 dollari, superando sia la stima Zacks Consensus di 1,52 dollari che i 0,89 dollari per azione dello scorso anno.

Il fatturato totale ha raggiunto 68,127 miliardi di dollari, superando la previsione di consenso di 65,421 miliardi di dollari e risultando significativamente superiore ai 39,3 miliardi riportati un anno prima. Questo rappresenta un aumento del 73,3% anno su anno per il trimestre, proseguendo una serie di undici trimestri consecutivi con una crescita dei ricavi superiore al 50% rispetto all’anno precedente.

Il settore Data Center guida la crescita

La divisione Data Center di NVIDIA, che rappresenta il 91% del fatturato totale, ha registrato un incremento del 75% anno su anno e un aumento del 21,7% rispetto al trimestre precedente, raggiungendo i 62,3 miliardi di dollari. Questo boom è stato in gran parte alimentato dall’aumento delle spedizioni delle piattaforme di calcolo Blackwell GPU.

All’interno dei ricavi del data center, circa 51,3 miliardi di dollari derivano dalla vendita di componenti di calcolo (GPU), con un aumento del 58% rispetto all’anno precedente, mentre i ricavi dal networking sono schizzati del 263% anno su anno, raggiungendo quasi 11 miliardi di dollari.

Prospettive ottimistiche per l’esercizio 2027

Guardando al primo trimestre dell’esercizio 2027, NVIDIA prevede ricavi pari a 78 miliardi di dollari (più o meno il 2%), ben al di sopra della stima Zacks Consensus di 69,25 miliardi di dollari. L’azienda prevede un margine lordo non-GAAP del 75% (più o meno 50 punti base) e spese operative non-GAAP intorno ai 7,5 miliardi di dollari. È importante sottolineare che questa previsione esclude eventuali vendite dalla Cina.

Slancio dell’AI rimane forte

NVIDIA continua a beneficiare dei sostanziosi investimenti da parte degli hyperscaler AI. La CFO Colette Kress ha osservato che gli hyperscaler hanno contribuito per poco più della metà dei ricavi del Data Center nel Q4, mentre il resto è arrivato da una clientela diversificata.

Quattro dei maggiori clienti di NVIDIA—Microsoft (MSFT), Alphabet (GOOGL), Meta Platforms (META) e Amazon (AMZN)—hanno in programma di investire collettivamente 650 miliardi di dollari nell’infrastruttura AI nel 2026, rappresentando un aumento del 71,1% delle spese in conto capitale per il settore AI rispetto all’anno precedente.

Il CEO Jensen Huang ha affrontato le preoccupazioni relative al potenziale impatto dell’AI sull’industria del software aziendale, affermando di credere che gli agenti AI miglioreranno, e non sostituiranno, gli strumenti software esistenti, rendendo gli utenti più produttivi.

Innovazione e piani futuri

Durante l’annuale evento tecnologico CES di gennaio, NVIDIA ha presentato il suo nuovo superchip AI, Vera Rubin. Questo sistema rack-scale dovrebbe offrire dieci volte le prestazioni per watt rispetto al suo predecessore, Grace Blackwell.

Vera Rubin dovrebbe iniziare le spedizioni nella seconda metà del 2026. NVIDIA prevede inoltre di svelare la sua roadmap per Rubin Ultra, previsto per la fine del 2027, e per i chip AI Feynman, il cui lancio è programmato per il 2028. L’azienda prevede che gli investimenti globali nell’infrastruttura AI raggiungeranno tra i 3.000 e i 4.000 miliardi di dollari entro la fine del decennio, riflettendo una domanda robusta.

Diversificazione e nuove opportunità

NVIDIA sta ampliando la sua presenza nei sistemi avanzati di assistenza alla guida, veicoli autonomi e robotica. Oltre ai solidi segmenti data center e gaming, il settore automobilistico—specialmente i veicoli a guida autonoma ed elettrici—sta emergendo come un importante motore di crescita.

I ricavi dall’automotive sono saliti del 6% anno su anno a 604 milioni di dollari nel Q4 FY2026. Il management è ottimista sul fatto che questo segmento potrebbe rappresentare in futuro un’opportunità da migliaia di miliardi di dollari.

La divisione Gaming ha generato vendite per 3,7 miliardi di dollari lo scorso trimestre, in crescita del 47% anno su anno, mentre il segmento della visualizzazione professionale ha visto i ricavi salire del 159% a 1,32 miliardi di dollari.

Azioni NVDA: solidità finanziaria e potenziale di crescita

NVIDIA vanta un ritorno sul capitale proprio (ROE) del 99,24%, molto superiore al 17,15% dell’S&P 500 e alla media di settore del 2,32%. Il rapporto prezzo/utili (P/E) forward dell’azienda è pari a 26,05, rispetto al 32,62 del settore e al 19,44 dell’S&P 500. Nei prossimi 3-5 anni, il tasso di crescita previsto dell’EPS di NVIDIA è del 47%, ben oltre il 16,3% dell’S&P 500.

Per l’anno fiscale in corso che si concluderà a gennaio 2027, NVIDIA prevede tassi di crescita di ricavi e utili rispettivamente del 47,5% e del 58,5%. La stima Zacks Consensus per gli utili di quest’anno è aumentata dello 0,7% nell’ultima settimana.

Potenziale rialzista a breve termine per le azioni NVIDIA

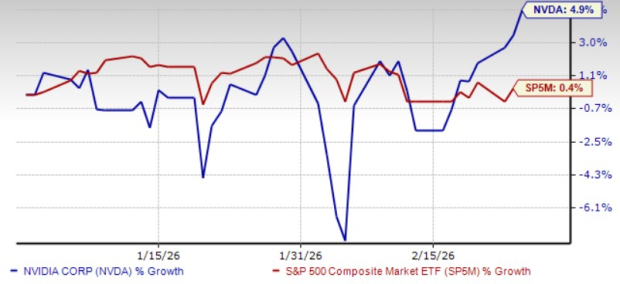

Finora quest’anno, le azioni NVIDIA hanno registrato un rendimento del 4,9%. Il target price medio a breve termine indicato dalle società di intermediazione suggerisce un potenziale aumento del 30,7% rispetto al recente prezzo di chiusura di 195,56 dollari, con target price che variano da 140 a 352 dollari. Questo implica un potenziale rialzo fino all’80% e un rischio ribassista del 28,4%.

Perché considerare di investire in NVIDIA?

Attualmente NVIDIA detiene un Zacks Rank #2 (Buy).

L’azienda si distingue come una rara opportunità di investimento, combinando una comprovata capacità di esecuzione con un potenziale significativo ancora inespresso nella rivoluzione AI. La rapida espansione del mercato globale dell’infrastruttura AI, insieme alle prospettive positive e alla resilienza del business NVIDIA—anche a fronte di un calo dei ricavi in Cina—rendono il titolo particolarmente attraente. Di conseguenza, gli analisti si aspettano che il target price medio delle azioni NVIDIA registri significativi guadagni a breve termine.

Scopri le 10 migliori azioni Zacks per il 2026

C’è ancora tempo per ottenere accesso anticipato alle 10 migliori scelte azionarie di Zacks per il 2026, selezionate dal Direttore della Ricerca Sheraz Mian. Questo portafoglio ha generato rendimenti notevoli e costanti.

Dalla sua creazione nel 2012 fino a novembre 2025, il portafoglio Zacks Top 10 Stocks ha raggiunto un guadagno di +2.530,8%, superando di oltre quattro volte il +570,3% dell’S&P 500.

Sheraz Mian ha selezionato accuratamente le 10 migliori azioni tra oltre 4.400 aziende coperte dal Zacks Rank per il 2026. Sii tra i primi ad accedere a queste nuove scelte ad alto potenziale appena pubblicate.

Risorse aggiuntive e report gratuiti

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

In tendenza

AltroPrevisione del rapporto sugli utili del primo trimestre di Broadcom: la crescita dei ricavi AI raddoppiati guiderà l’incremento complessivo? Il mercato punta su un'elevata crescita che spinga i profitti alle stelle!

Ultimo rapporto di Jefferies: l'applicazione del quadro HALO nel settore dei trasporti - Nell'era dell'AI il vero "fossato" non sono i codici, ma le ferrovie